Base de efectivo versus base devengada:¿Cuál es el derecho de uso?

Los métodos de contabilidad en base caja y base devengado tienen ventajas y desventajas. Descubra más sobre estos dos métodos de contabilidad y encuentre cuál es mejor para su negocio.

Los métodos de contabilidad en base caja y base devengado tienen ventajas y desventajas. Descubra más sobre estos dos métodos de contabilidad y encuentre cuál es mejor para su negocio. Un método de contabilidad se basa en reglas que su empresa debe seguir al informar los ingresos y los gastos. Ya sea que utilice contabilidad financiera, contabilidad gerencial u otro tipo de contabilidad, las reglas para los métodos de contabilidad siguen siendo las mismas.

La base de efectivo y la base de acumulación son los dos principales métodos de contabilidad. La contabilidad de caja y de base devengada son similares, pero difieren en la forma en que informan los ingresos y los gastos. Ya sea que utilice la contabilidad en base caja o en base devengado, deberá seguir las reglas que rigen el método elegido.

Los nuevos propietarios de negocios o aquellos nuevos en contabilidad pueden tener dificultades para decidir qué método usar para su negocio.

Para complicar aún más la situación, una vez que elija y presente los impuestos utilizando el método elegido, deberá solicitar la aprobación del IRS para cambiar el método de contabilidad que utiliza su empresa.

¿Qué es la contabilidad de caja?

La contabilidad de caja reconoce los ingresos cuando se recibe el efectivo y cuando se pagan los gastos. Si factura a un cliente, pero no le paga hasta el próximo mes, reconoce esos ingresos cuando se reciben, no cuando se facturan.

La contabilidad en efectivo es una buena opción para propietarios únicos y empresas muy pequeñas sin empleados.

En primer lugar, la contabilidad de caja es mucho más fácil que su contraparte de base devengada, en parte porque la contabilidad de caja elimina la necesidad de realizar un seguimiento de las cuentas por pagar o las cuentas por cobrar.

Y elimina la necesidad de crear entradas de diario. La contabilidad de caja recuerda a la contabilidad de chequera, en la que los dueños de negocios comienzan con una cantidad de dinero y suman o restan cualquier cambio en ese saldo.

¿Qué es el método contable de devengo?

El método de contabilidad de acumulación es más complejo que la contabilidad de caja, por lo que es mucho más adecuado para las empresas que cuentan con un contador experimentado en el personal.

Los profesionales contables, como los CPA, también recomiendan la contabilidad de acumulación, ya que proporciona una imagen mucho más precisa de la salud de su empresa.

Usando el escenario anterior, si realiza servicios para su cliente y los factura hoy, los ingresos de ese servicio se reconocen hoy, no cuando se recibe el dinero.

Esto se debe a que, a diferencia de la contabilidad de caja, la contabilidad de acumulación reconoce tanto los ingresos como los gastos cuando se ganan, no cuando se reciben o se pagan.

Base de efectivo versus base devengada:¿Cuál es la diferencia?

La principal diferencia entre la contabilidad en base caja y la contabilidad en base devengado es cuando se reconocen los ingresos y los gastos. Si bien esto puede no parecer una gran diferencia, el ejemplo muestra cuán diferentes pueden ser estos dos métodos y cómo pueden afectar su negocio.

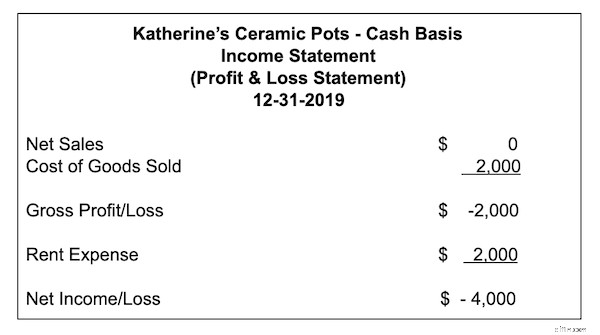

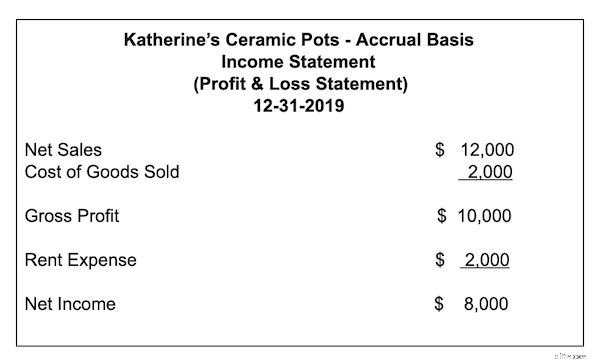

En diciembre de 2019 abriste un servicio de limpieza. Compró $2,000 en limpiadores y otras herramientas de limpieza. En su primer mes en el negocio, ganó $12,000 limpiando varias oficinas.

Sin embargo, tus clientes no te estarán pagando hasta enero. Mientras tanto, también pagó el alquiler de su tienda por $2,000. Consulte los dos estados de ingresos (pérdidas y ganancias) a continuación para ver cómo cada método de contabilidad afecta su negocio.

Si observa el estado de resultados en efectivo, verá que su negocio muestra una pérdida de $ 4,000, porque no puede reconocer los ingresos hasta que los recibe.

Entonces, aunque en realidad no tuvo una pérdida, su declaración de ingresos muestra que sí. También había que reconocer tanto el gasto de suministros como el gasto de alquiler en diciembre porque fue cuando se pagaron ambos.

Una ventaja para las pequeñas empresas que utilizan el método de contabilidad de caja es que no tendrá que pagar impuestos sobre los ingresos hasta que se reciban, lo que puede ayudar enormemente al flujo de efectivo, especialmente para las empresas que recién comienzan.

Si echas un vistazo a la cuenta de resultados de base devengada, verás que refleja con mayor precisión la actividad que tuvo lugar en el mes de diciembre. Aunque no se le pagará por los trabajos de limpieza de oficinas que completó hasta enero, todavía está reconociendo que realizó esos servicios.

El uso de la contabilidad de acumulación proporciona un resumen mucho más preciso de su negocio. La desventaja es que deberá pagar impuestos sobre sus ventas netas antes de recibir un pago de sus clientes, lo que puede ser un problema para las pequeñas empresas que operan con un flujo de caja limitado.

Cómo elegir la opción adecuada para su negocio

El tamaño de su empresa puede ser el factor determinante para decidir qué método de contabilidad utilizar. Los propietarios únicos y los autónomos casi siempre deciden a favor de la base de efectivo porque es simple y realiza un seguimiento más preciso del flujo de efectivo.

La contabilidad de caja puede ser particularmente atractiva para aquellos que recién comienzan o aquellos con experiencia limitada en contabilidad o teneduría de libros, ya que administrar la contabilidad de caja es similar en alcance a administrar su chequera.

Si no está pagando a los empleados y no desea tener la tarea de realizar un seguimiento de los saldos de cuentas por pagar y cuentas por cobrar, el método de contabilidad de efectivo puede ser para usted.

Sin embargo, hay veces, incluso para empresas muy pequeñas, que la contabilidad de acumulación es la mejor opción. Si encuentra que su negocio está creciendo, o si necesita contratar uno o dos empleados, la contabilidad de acumulación es una opción mucho mejor.

El uso de la contabilidad de acumulación le permite buscar inversionistas o solicitar un préstamo bancario, y ofrece una opción mucho mejor si está en el negocio para brindar servicios.

Base de caja o base devengado:¿cuál elegir?

Tenga en cuenta que la elección de utilizar la contabilidad en base caja o en valores devengados afectará su negocio en el futuro previsible.

Si es propietario de una pequeña empresa, propietario único o trabajador independiente, la contabilidad en base caja es probablemente su mejor opción porque le brinda la capacidad de realizar un mejor seguimiento del flujo de efectivo y elimina la necesidad de realizar un seguimiento de las cuentas por pagar o las cuentas por cobrar.

Tampoco tendrá que preocuparse por crear y publicar entradas de diario, y solo tendrá que pagar impuestos sobre los ingresos que ya ha recibido.

Sin embargo, si tiene planes de expandirse en un futuro próximo, desea atraer inversores a su negocio o solicitar financiamiento bancario, su mejor opción es utilizar el método de contabilidad de acumulación.

Le brinda a usted y a cualquier parte externa una imagen financiera mucho más precisa. Tenga en cuenta que el uso del método de acumulación de contabilidad requerirá que vigile más de cerca el flujo de efectivo, que puede oscurecerse al usar la contabilidad de acumulación.

Ya sea que utilice una contabilidad de caja o de base devengada, la mejor manera de realizar un seguimiento de sus ingresos y gastos y eliminar la necesidad de procesar asientos de cierre manualmente es utilizar un software de contabilidad.

Si está buscando dejar la contabilidad de hojas de cálculo o está buscando una nueva aplicación de software de contabilidad en el mercado, asegúrese de consultar las revisiones del software de contabilidad de The Ascent.

-

Cómo usar entradas inversas en la contabilidad de su empresa

Las entradas inversas niegan las entradas de diario registradas previamente. Le mostramos cómo utilizar los asientos de inversión para mantener los registros contables de su pequeña empresa de manera

-

Efectivo, crédito o débito:¿cuál debería usar?

Muchas personas ya no usan efectivo y en su lugar optan por tarjetas de débito y crédito. Pero hay ciertas situaciones en las que uno puede funcionar mejor que los demás. Aquí le indicamos cuándo usar

Contabilidad

- Contabilidad de caja:cómo funciona,

- Los 15 mayores desafíos y soluciones contables en 2021

- Conceptos básicos de contabilidad en la nube:qué es y razones para usarla

- Contabilidad de la construcción 101:elija el método correcto

- Cómo utilizar la contabilidad de acumulación (o devengo) en su negocio en crecimiento

- ¿Qué software de contabilidad utilizan las empresas emergentes?

- Beneficio contable vs beneficio económico

- ¿Por qué los PCGA requieren una base devengado en lugar de una contabilidad de efectivo?

- Contabilidad de caja

-

Cómo elegir el método de contabilidad correcto en 2022

Cómo elegir el método de contabilidad correcto en 2022 Cada propietario de una pequeña empresa debe decidir qué método de contabilidad es mejor para su empresa. Explicaremos cada método y lo ayudaremos a decidir cuál debe usar. Así como existen diferente...

-

LIFO vs. FIFO:¿Cuál debería usar en 2022?

LIFO vs. FIFO:¿Cuál debería usar en 2022? LIFO y FIFO son métodos populares de valoración de inventario. Si bien ambos rastrean el inventario, existen diferencias significativas entre los dos. Conozca estas diferencias y decida qué método es ...