Cómo Preparar y Analizar un Balance General (+Ejemplos)

Un balance general es uno de los tres estados financieros que todas las empresas deben preparar. Aprenda qué es un balance general y qué le dice sobre su negocio.

Un balance general es uno de los tres estados financieros que todas las empresas deben preparar. Aprenda qué es un balance general y qué le dice sobre su negocio. Un balance, como un estado de pérdidas y ganancias (estado de resultados) y un estado de flujo de caja, está diseñado para distribuirse a personas ajenas a una empresa.

Los tenedores de libros y contadores deben preparar un balance general al final de cada período contable, especialmente porque las normas GAAP exigen que todas las corporaciones estadounidenses emitan un informe de balance general.

Usados ampliamente en contabilidad, los totales del balance general pueden proporcionar a los dueños de negocios información sólida sobre la salud financiera de su negocio. De hecho, los balances se utilizan tanto interna como externamente por una variedad de razones, incluido el cálculo del capital de trabajo y el control de los gastos operativos.

Los totales del balance general también se pueden usar al realizar cualquier tipo de cálculo contable, como índices contables o al crear proyecciones para su negocio. También encontrará costos fijos como préstamos y documentos por pagar en un balance general.

Visión general:definición del balance

Un balance general es un estado que muestra los activos, pasivos y patrimonio de una empresa en un momento determinado. La declaración está diseñada para mostrar exactamente lo que posee una empresa, lo que debe y cuánto dinero han invertido los propietarios e inversores en la empresa.

Un balance general no se ve afectado por los asientos de diario de ajuste o los asientos de cierre, ni su balance general afecta directamente su ingreso neto y su estado de flujo de efectivo.

La fórmula del balance

Si está familiarizado con los términos contables populares, sabe que todas sus cuentas del libro mayor deben clasificarse como una de las siguientes:

- Activos

- Pasivos

- Ingresos

- Gastos

- Patrimonio/Capital

Si bien las cuentas de ingresos y gastos se encuentran en su estado de resultados, el balance proporciona un resumen de las cuentas de activos, pasivos y capital de su empresa, lo que proporciona la base para la fórmula del balance general, que recordará es:

Activos =Pasivos + Patrimonio

A diferencia de un estado de flujo de efectivo o un balance de prueba ajustado, el balance general no se usa normalmente para crear un presupuesto o administrar los gastos comerciales, sino que está diseñado para ayudar a los propietarios de negocios a monitorear los activos, pasivos y capital de manera adecuada.

Elementos del balance

El balance general ofrece tres elementos principales:activos, pasivos y patrimonio, con los elementos de activos y pasivos divididos en dos secciones. Los cinco elementos incluyen:

1. Activos

Los activos son todo lo que posee su empresa. Los ejemplos de activos incluyen cuentas de efectivo, equivalentes de efectivo, cuentas por cobrar, inventario, muebles y existencias.

Los activos generalmente se dividen en dos categorías en su balance general, activos actuales y activos a largo plazo. Se considera activo circulante cualquier cosa que pueda convertirse en efectivo rápidamente.

2. Activos a largo plazo

También conocidos como activos fijos, los activos a largo plazo incluyen terrenos, maquinaria, equipos, así como activos intangibles como patentes y marcas registradas.

3. Pasivos

Los pasivos se consideran obligaciones que tiene su empresa. Por ejemplo, los pasivos incluyen cuentas por pagar, intereses por pagar, sueldos y salarios por pagar y depósitos de clientes.

Al igual que los activos, los pasivos se dividen en dos categorías en su balance general:pasivos corrientes y pasivos a largo plazo. Se considera pasivo corriente todo lo que se debe pagar en el plazo de un año.

4. Pasivos a largo plazo

Los pasivos a largo plazo son obligaciones que no se pagarán en el próximo año. Los ejemplos de pasivos a largo plazo incluyen préstamos y documentos por pagar, aunque algunos documentos por pagar pueden considerarse un pasivo actual si vencen y son pagaderos dentro de un año.

5. Equidad

La equidad representa la cantidad de dinero que usted o sus inversionistas han invertido en el negocio. También llamada capital, la cuenta de capital representa el patrimonio neto de una empresa. Sumado al total del pasivo, debe coincidir o equilibrarse con el total de sus activos.

6. Activos =Pasivos + Patrimonio

Los activos en su balance general siempre deben cuadrar con el total de los pasivos de su empresa más el capital.

Ejemplo de un balance

Balance de servicios de Midway 31/12/2020

| ACTIVOS | |

|---|---|

| Activos Actuales | |

| Efectivo | $125,000 |

| Cuentas por cobrar | $ 80.000 |

| Inventario | $ 75.000 |

| Activos corrientes totales | $280,000 |

| Activos Fijos | |

| Edificio | $300,000 |

| Equipamiento | $100,000 |

| Activos Fijos Totales | $400,000 |

| ACTIVOS TOTALES | $680,000 |

| PASIVOS | |

| Pasivo corriente | |

| Cuentas por pagar | $ 45.000 |

| Intereses por pagar | $ 11.000 |

| Impuestos a pagar | $ 15.000 |

| Pasivo corriente total | $ 71.000 |

| Pasivos a largo plazo | |

| Documentos por pagar | $ 165.000 |

| Total de pasivos a largo plazo | $236,000 |

| PASIVOS TOTALES | |

| CAPITAL DEL PROPIETARIO | |

| Capital | $295,000 |

| Ganancias retenidas | $149,000 |

| PATRIMONIO TOTAL DEL PROPIETARIO | $444,000 |

| PASIVO TOTAL Y PATRIMONIO DEL PROPIETARIO | $680,000 |

Cómo crear balances para su pequeña empresa

La forma más fácil y precisa de crear un balance general es mediante el uso de un software de contabilidad. Sin embargo, aún puede crear un balance incluso si está utilizando un sistema de contabilidad manual o un software de hoja de cálculo. Aquí hay algunas opciones:

Método #1:A mano

A menos que tenga una empresa muy pequeña, puede ser extremadamente difícil preparar un balance de forma manual. Sin embargo, si está rastreando sus transacciones contables en libros separados, es posible. Primero, tomaría el saldo actual de su cuenta de efectivo y lo colocaría en activos actuales.

Cualquier saldo de cuentas por cobrar que pueda tener se colocaría bajo el encabezado actual al igual que cualquier inventario que tenga en existencia. Sume estos totales para llegar a la cantidad total de sus activos actuales.

A continuación, si está rastreando activos fijos, querrá incluir el total de sus activos fijos. Sume los totales de sus activos fijos y actuales para llegar al total de sus activos.

A continuación, seguirá el mismo proceso para calcular los pasivos corrientes y a largo plazo. Elementos como las cuentas por pagar se consideran pasivos corrientes, mientras que los documentos por pagar o los préstamos bancarios se consideran pasivos a largo plazo. Sume estas dos cifras para obtener el pasivo total.

Finalmente, deberá calcular la cantidad de dinero que ha invertido en la empresa. Cualquier dinero invertido por otros también deberá incluirse. Agregará el número de capital al número total de pasivos.

Su hoja de balance manual debería verse así:

| Activos | Cantidad |

|---|---|

| Efectivo | $ 12.000 |

| Cuentas por cobrar | 13.000 |

| Inventario | 5000 |

| Activos Fijos | 16.000 |

| Activos totales | 46.000 |

| Pasivos y patrimonio | Cantidad |

| Cuentas por pagar | $ 9000 |

| Documentos por pagar | 13.000 |

| Equidad del propietario/inversor | 24.000 |

| Total de pasivos y patrimonio | 46.000 |

Método #2:Usar software de contabilidad

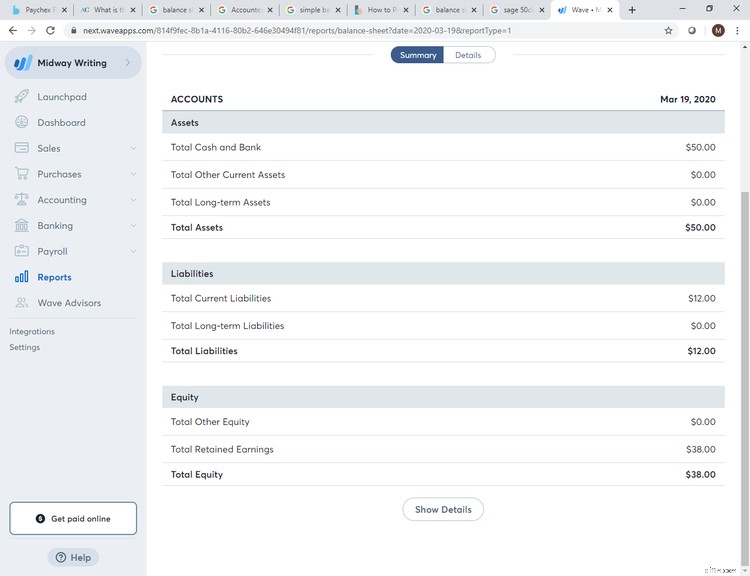

Por mucho, la forma más fácil y precisa de producir un balance general es usar un software de contabilidad. Al realizar un seguimiento de todas sus transacciones en su aplicación de software de contabilidad, puede tener un balance preciso en segundos.

Desde aplicaciones de software de contabilidad de eficacia comprobada como QuickBooks Desktop y Sage 50cloudaccounting (anteriormente Peachtree) hasta aplicaciones más nuevas como Wave Accounting y Xero, el uso de software de contabilidad es la mejor manera de producir estados financieros precisos, como un balance general.

Método #3:Hoja de cálculo

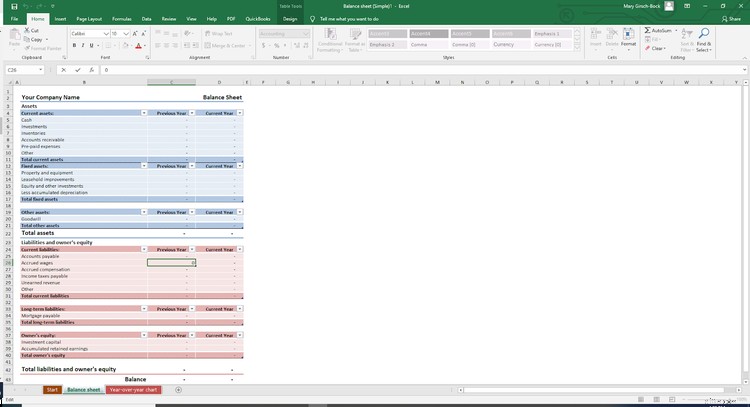

Preparar una hoja de balance usando un software de hoja de cálculo es realmente lo mismo que preparar una hoja de balance manualmente, ya que aún tendrá que ingresar manualmente los totales, tal como lo hizo cuando utilizó el método manual.

Si bien tener una plantilla puede acelerar el proceso considerablemente, aún tendrá que calcular el número y correr el riesgo de error.

Reflexiones finales sobre el balance

El balance general, al igual que el estado de flujo de efectivo y el estado de resultados, son todos requeridos por las reglas GAAP. El balance general está diseñado para mostrar los activos, los pasivos y los totales de capital de una empresa en un momento específico, lo que lo hace particularmente valioso para las instituciones financieras, los inversores actuales y potenciales y la administración de la empresa.

Si tiene dificultades para crear un balance general utilizando un sistema manual o un software de hoja de cálculo, ¿por qué no considerar cambiarse a un software de contabilidad, que facilita la creación de todos los estados financieros que necesita para su negocio?

-

Cómo monitorear y analizar variaciones de presupuesto

Las variaciones de presupuesto son comunes en el mundo empresarial. Descubra cómo puede aprender de sus variaciones para preparar un presupuesto más preciso para su pequeña empresa. Una variación del

-

Cómo contabilizar el patrimonio de los propietarios en su hoja de balance

Un balance es bien conocido por enumerar los activos y pasivos de una empresa, pero hay un tercer componente:patrimonio del propietario, eso no se entiende muy bien. Un balance general es uno de los

Contabilidad

- Cómo estimar la tasa de interés de la deuda a partir de un balance y un estado de resultados

- Cómo encontrar la deuda total en el balance general

- Cómo encontrar efectivo en un balance general

- Cómo calcular los gastos de depreciación a partir de un balance general

- Cómo decidir qué es un balance general sólido

- Cómo calcular el ingreso neto a partir de un balance general

- Cómo equilibrar las contribuciones 401k y Roth IRA

- Cómo equilibrar las inversiones en seguros de vida y anualidades

- ¿Qué es una transferencia de saldo y cómo funciona?

-

Cómo preparar un balance de prueba ajustado para su negocio

Cómo preparar un balance de prueba ajustado para su negocio Diseñado para proporcionar la información necesaria para crear entradas de cierre, lo guiaremos a través de los pasos para crear un balance de comprobación. Un balance de prueba ajustado es un docume...

-

¿Qué es un balance general clasificado?

¿Qué es un balance general clasificado? Un balance general clasificado puede ser un recurso importante para su negocio:desglose de activos, pasivos y capital en distintos categorías. Aprende a hacer uno con nuestra guía. Un balance general...