¿Qué es la variación variable de gastos generales?

La variación del gasto es un término que se usa para describir la diferencia entre el monto real asociado con un determinado gasto y el monto esperado asociado con el mismo gasto. Es la relación de los costos presupuestados calculados por los contadores de costos de una empresa versus el costo real. Los costos presupuestados se conocen como gastos generales variables.

La variación de los gastos generales variables es esencialmente el costo asociado con el funcionamiento de un negocio que varía con las fluctuaciones en la actividad operativa. A medida que los niveles de producción aumentan o disminuyen, los gastos generales variables también varían, generalmente en proporción directa.

Para un nivel dado de producción de un producto durante un período de tiempo determinado, la varianza de los gastos generales variables es básicamente la diferencia entre lo que se suponía que costarían los gastos generales de producción variable y lo que realmente terminaron costando.

Los gastos generales variables pueden ser un indicador importante al comparar diferentes formas de contabilidad, la gestión del inventario, subcontratar ciertos aspectos del negocio (como manipulación y envío), o incluso al probar nuevos proveedores.

Resumen

- La variación del gasto es un término que se usa para describir la diferencia entre el monto real asociado con un determinado gasto y el monto esperado asociado con ese gasto.

- La tasa de gastos generales variable estándar se puede expresar en términos de la cantidad de horas trabajadas.

- La varianza de los gastos generales variables calculada puede clasificarse como favorable y no favorable. Si la diferencia es positiva, se dice que es favorable, y viceversa.

Variación variable de gastos generales:expresión matemática

La tasa de gastos generales variable estándar se puede expresar en términos de la cantidad de horas trabajadas. Puede incluir el total de horas de máquina o de mano de obra, o ambos. Dependiendo del tipo de producción, consideraciones tales como si el proceso de producción se lleva a cabo manualmente o por automatización, o como una combinación de ambos, volverse importante. Las empresas suelen utilizar una combinación de procesos manuales y automatizados en las operaciones de producción. Como base para la tasa estándar o presupuestada, utilizan tanto horas de máquina como de mano de obra.

La varianza de los gastos generales de la variable calculada puede clasificarse como favorable y no favorable . Si la diferencia es positiva, se dice que es favorable. Implica que los costos reales de los consumibles como el aceite y la grasa son más bajos de lo que se contabilizó. Los consumibles entran en la categoría de materiales indirectos.

Se puede observar una variación favorable en los casos en que las economías de escalaEconomías de escalaEconomías de escala se refieren a la ventaja de costos que experimenta una empresa cuando aumenta su nivel de producción. , o cuando la dirección ponga en práctica medidas eficientes de control de costes.

Si la diferencia es negativa, se dice que es desfavorable. Significa que los costos reales resultaron ser más altos que los costos presupuestados. Se puede observar una variación desfavorable en los casos en que aumenta el costo de la mano de obra indirecta, o cuando las medidas de control de costos resultan ineficaces, o cuando se cometen errores al planificar el presupuesto. Presupuesto El presupuesto es la implementación táctica de un plan de negocios. Para lograr los objetivos del plan estratégico de una empresa, necesitamos algún tipo de presupuesto que financie el plan de negocios y establezca medidas e indicadores de desempeño.

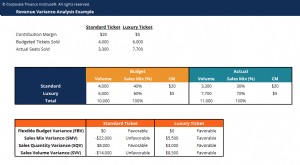

Variación variable de gastos generales:ejemplo

Suponga que durante el mes de junio, las horas de trabajo reales utilizadas en la Fábrica A son 100, la tasa de gastos generales variable real es de $ 10 por hora máquina, y la tasa de gastos generales variable presupuestada es de $ 12 por hora máquina. La variación de los gastos generales variables se puede calcular de la siguiente manera:

Tarifa de gastos generales variable estándar ($ 12) - Tarifa de gastos generales variable real ($ 10) =$ 2

Diferencia por hora =$ 10 x horas laborales reales (100) =$ 1, 000

Variación variable de gastos generales = $ 1, 000

En tal situación, se dice que la variación es favorable porque los costos reales son menores que los costos presupuestados.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Guía de sueldos contables Guía de sueldos contables En esta guía de sueldos contables, le damos las cifras de compensación del punto medio para los empleados tanto en contabilidad pública como privada. Los contadores son responsables de examinar los estados financieros para garantizar la precisión y el cumplimiento de las leyes y regulaciones existentes. Manejo de tareas relacionadas con impuestos, como calcular el

- Costos inventariables Costos inventariables Costos inventariables, también conocido como costos de producto, se refieren a los costos directos asociados con la fabricación de productos para obtener ingresos

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Plantilla de análisis de varianza Plantilla de análisis de varianza Esta plantilla de análisis de varianza lo guía a través del proceso de análisis de varianza utilizando el método de columna. El análisis de varianza se puede resumir como un análisis de la diferencia entre los números planificados y reales. La suma de todas las variaciones proporciona información sobre los valores sobreaplicados o infraaplicados para la r de la empresa.

-

¿Qué es una cuenta de gastos flexible (FSA)?

Puede ser difícil predecir los gastos médicos a lo largo del año, por eso puede ser útil tener una cuenta de ahorros separada designada para los costos de atención médica. Una Cuenta de Gastos Flexibl

-

¿Qué es un Gasto Variable?

¿Qué es un gasto variable? Oficialmente, un gasto variable es un costo que cambia mes a mes o que ocurre de manera irregular. Extraoficialmente, los gastos variables son probablemente los culpables

Contabilidad

- ¿Qué es una tarjeta de crédito para gastos flexibles?

- ¿Qué es la variación presupuestaria?

- ¿Qué es el análisis CVP?

- ¿Qué es la variación de la cartera?

- ¿Qué es el contrato a plazo variable prepago?

- ¿Qué es un límite de precio variable?

- ¿Qué es la escritura de razón variable?

- ¿Qué es una entidad de interés variable?

- Evalúe sus gastos para ahorrar

-

¿Qué es el análisis de varianza?

¿Qué es el análisis de varianza? El análisis de varianza se puede resumir como un análisis de la diferencia entre los números planificados y reales. La suma de todas las variaciones da una imagen del desempeño general excesivo o defi...

-

¿Qué es una entidad de interés variable (VIE)?

¿Qué es una entidad de interés variable (VIE)? Una entidad de interés variable (VIE) puede ser cualquier tipo de estructura comercial legal. Puede ser, por ejemplo, una confianza, una asociación, una corporación, o joint ventureJoint Venture (JV) ...