¿Qué es un período de informe?

Un período de informe, también conocido como período contable, es un lapso de tiempo discreto y uniforme durante el cual se informa y analiza el desempeño financiero y la situación financiera de una empresa. En otras palabras, los datos contenidos en los estados financieros son generados por los profesionales financieros de la empresa. Finanzas, y títulos de trabajo de contabilidad para estudiantes y profesionales que buscan avanzar en sus carreras. Estos títulos se utilizan habitualmente en las ofertas de empleo que se encuentran en línea. cubriendo cualquier cosa, desde puestos de nivel de entrada hasta el nivel de gerente y ejecutivo. de las operaciones durante el período del informe.

Una empresa generalmente se involucra en muchas actividades continuas. Las actividades se pueden desglosar en específicas, distinto, e intervalos cortos para fines de información financiera. Sin un período de informe, los contadores no sabrían la fecha de inicio y finalización para crear informes financieros.

Resumen

- Un período de informe es el período de tiempo durante el cual una empresa informa sobre su desempeño financiero y su situación financiera.

- Una empresa puede optar por utilizar el año natural tradicional de 12 meses o adoptar un año fiscal de 12 meses.

- Las empresas utilizan los mismos períodos de presentación de informes para hacer una comparación del desempeño financiero actual y la situación financiera con los de años anteriores. .

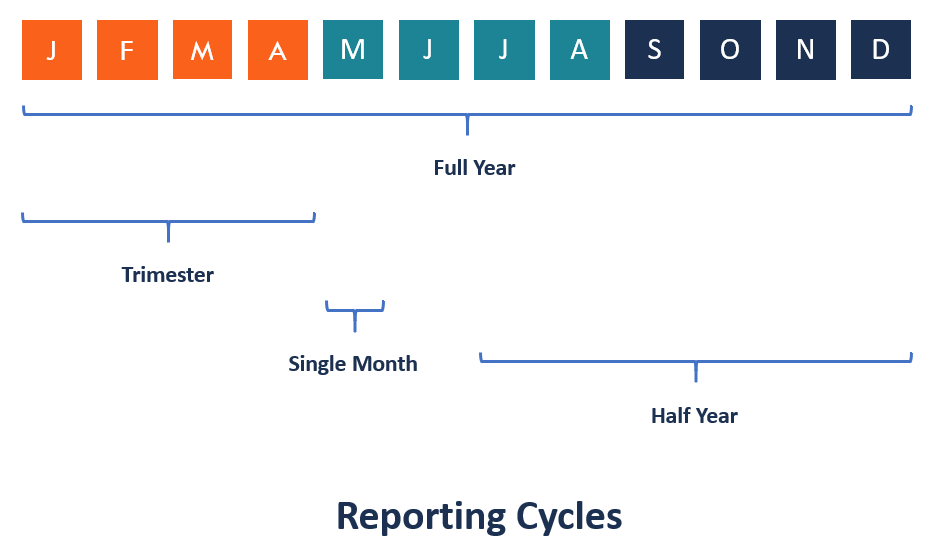

¿Cuánto dura el período de notificación?

Según los requisitos de la audiencia interesada, el período del informe puede ser de un mes, trimestral, semi anualmente, o anualmente. Si el período contable de una empresa es por un período de 12 meses pero finaliza en una fecha distinta al 31 de diciembre, se lo conoce como año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular el año financiero o anual, a diferencia de un año calendario.

Un año fiscal establece el inicio del período del informe en cualquier fecha, y los datos financieros se agregan por un año después de dicha fecha. Por ejemplo, un año fiscal que comienza el 1 de noviembre terminaría el 31 de octubre del año siguiente. Idealmente, el año fiscal debería finalizar en una fecha en la que la actividad empresarial sea baja. En este punto, Por lo general, hay menos activos y pasivos para auditar.

Un período de informe también puede ser por un período de tiempo más corto, como un mes, una semana o unos días. Suele ocurrir cuando una empresa acaba de empezar a operar o cuando finaliza sus operaciones antes de que finalice el período contable habitual. Este período también se puede utilizar cuando una empresa está siendo absorbida por una nueva matriz corporativa.

La preparación de documentos internos (para informes financieros internos), como los registros de impuestos de los empleados, órdenes de compra duplicadas, e informes de inventario, puede depender de períodos contables mensuales o trimestrales. Cuentas externas, como declaraciones de ingresos, Suelen depender de períodos contables anuales.

¿Por qué es importante el período sobre el que se informa?

El tiempo juega un papel importante en los informes contables y financieros. El período del informe ayuda a la empresa a organizar sus informes financieros para los usuarios interesados en el estado financiero de la empresa. Los usuarios de los estados financieros de la empresa deben tener información financiera confiable y actualizada para evaluar el desempeño y la posición de la empresa. Les ayuda a tomar decisiones comerciales importantes y a tomar las medidas adecuadas de manera oportuna. Los usuarios incluyen empleados, gestión interna, inversores, acreedores, agencias gubernamentales, etc.

La administración interna de la empresa necesita ver los informes financieros más de una vez al año para poder pronosticar las ventas futuras. gastos, y dotación de personal con precisión. Los empleados suelen estar interesados en el estado financiero de la empresa porque puede afectar su seguridad laboral. También pueden participar en el reparto de beneficios. Significa que cuanto mejor se desempeñe la empresa, más dinero acumularán para la jubilación.

Acreedores actuales y potenciales, así como inversores, Necesito ver qué tan bien se está desempeñando la empresa en comparación con los períodos contables anteriores. Con esta información, podrán decidir si quieren entablar o continuar relaciones comerciales con la empresa.

Estados financieros preparados para un período sobre el que se informa

Los siguientes son los estados financieros que generalmente se preparan para un período sobre el que se informa. El período contable relevante normalmente se indica en el encabezado de los informes financieros.

1. Estado de resultados / Estado de pérdidas y ganancias

El estado de resultados / estado de pérdidas y ganancias muestra a las partes interesadas qué tan rentable fue la empresa para llevar a cabo sus operaciones durante el período sobre el que se informa. Incluye ingresos, gastos, pérdidas, y ganancias.

2. Balance / estado de situación financiera

El balance general / estado de situación financiera muestra la situación financiera de la empresa al final del período del informe. Incluye los activos de la empresa, pasivo, y capital de los accionistas.

3. Estado de flujo de efectivo

El estado de flujo de efectivo revela qué tan bien una entidad generó efectivo para financiar sus gastos operativos, liquidar sus obligaciones de deuda, y financiar sus inversiones durante el período del informe.

4. Estado de ganancias retenidas

El estado de ganancias retenidas muestra la parte de las ganancias de la empresa que se ha distribuido entre sus propietarios y la parte que se mantiene en la empresa para el crecimiento futuro.

Para realizar comparaciones entre los estados financieros actuales y los de años anteriores, las organizaciones utilizarán los mismos períodos de presentación de informes año tras año. Una entidad que experimenta consistencia en el crecimiento en los períodos contables de un año a otro muestra estabilidad y una postura de rentabilidad a largo plazo. La uniformidad de los períodos de presentación de informes de los clientes también permite que una empresa diferente realice un análisis comparativo.

Más recursos

CFI ofrece el Analista de Valoración y Modelado Financiero (FMVA) Conviértase en Analista de Valoración y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- CalendarizaciónCalendarización El proceso de estandarización de los estados financieros se llama calendarización. Para hacer empresas comparables "iguales, ”Los datos financieros de cada empresa

- Pronóstico continuo Pronóstico continuo Un pronóstico continuo es un informe financiero que predice el futuro durante un período continuo basado en datos históricos. A diferencia de los presupuestos estáticos

- Año hasta la fecha (YTD) Año hasta la fecha (YTD) Año hasta la fecha (YTD) se refiere al período desde el comienzo del año actual hasta una fecha especificada. El año hasta la fecha se basa en el número de días desde el comienzo del año calendario (o año fiscal). Se usa comúnmente en contabilidad y finanzas para propósitos de informes financieros.

-

¿Qué es efectivo?

En finanzas Descripción general de las finanzas Las finanzas se definen como la provisión de fondos y la administración de dinero para individuos, negocios y gobiernos. El sistema financiero incluye l

-

¿Qué son los informes financieros internos frente a los externos?

Los informes financieros internos y externos tienen varias diferencias clave que debe conocer. La presentación de informes financieros internos es una práctica empresarial que implica la recopilación

Contabilidad

-

¿Qué es una garantía?

¿Qué es una garantía? Una garantía es una promesa legal hecha por un tercero (garante) para cubrir la deuda de un prestatario u otros tipos de responsabilidad en caso de incumplimiento del prestatario. . El tiempo que ocur...

-

¿Qué es la contabilidad?

¿Qué es la contabilidad? Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todas las partes interesadas y accionistas Accionista Un accioni...