¿Cuáles son las características cualitativas de la información contable?

La demanda de información contable por parte de los inversores, prestamistas Los mejores bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014., acreedores, etc., crea características cualitativas fundamentales que son deseables en la información contable. Hay seis características cualitativas de la información contable. Dos de las seis características cualitativas son fundamentales (deben tener), mientras que las cuatro características cualitativas restantes mejoran (es bueno tenerlas).

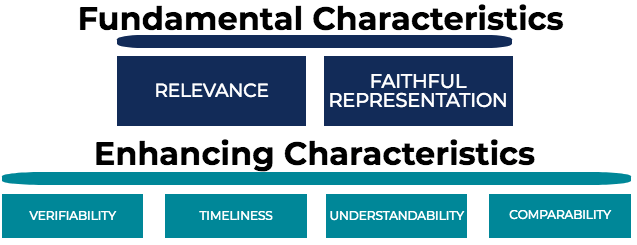

Características cualitativas fundamentales (primarias)

Características cualitativas de la información contable que deben estar presentes para que la información sea útil en la toma de decisiones:

- Relevancia

- Fidelidad representacional

Mejora de las características cualitativas (secundarias)

Características cualitativas de la información contable que impactan la utilidad de la información:

- Verificabilidad

- Oportunidad

- Comprensibilidad

- Comparabilidad

Examinaremos cada característica cualitativa con más detalle a continuación.

Relevancia

La relevancia se refiere a cuán útil es la información para los procesos de toma de decisiones financieras. Para que la información contable sea relevante, debe poseer:

- Valor confirmatorio - Proporciona información sobre eventos pasados.

- Valor predictivo - Proporciona poder predictivo con respecto a posibles eventos futuros.

Por lo tanto, La información contable es relevante si puede proporcionar información útil sobre eventos pasados y ayudar a predecir eventos futuros o al tomar medidas para hacer frente a posibles eventos futuros. Por ejemplo, una empresa que experimenta un trimestre sólido y presenta estos resultados mejorados a los acreedores es relevante para el proceso de toma de decisiones de los acreedores para extender o ampliar el crédito disponible para la empresa.

Fidelidad representativa

Fidelidad representativa, también conocido como confiabilidad, es la medida en que la información refleja con precisión los recursos de una empresa, reclamos obligatorios, actas, etc. Para ayudar, Piense en una representación pictórica de algo en la vida real:¿con qué precisión representa la imagen lo que ve en la vida real? Para que la información contable posea fidelidad representativa, debe ser:

- Completo - Estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales no deben excluir ninguna transacción.

- Neutral - El grado en que la información está libre de sesgos. Tenga en cuenta que hay subjetividad y estimación involucradas en los estados financieros, por lo tanto, la información no puede ser verdaderamente "neutral". Sin embargo, si una empresa sondeó 1, 000 contables y tomaron el promedio de sus respuestas, que se consideraría neutral y libre de sesgos.

- Libre de errores - El grado en que la información está libre de errores.

Verificabilidad

La verificabilidad es la medida en que la información es reproducible dados los mismos datos y supuestos. Por ejemplo, si una empresa posee equipo por valor de $ 1, 000 y le dijo a un contador el costo de compra, Valor de rescate Valor de rescate El valor de rescate es la cantidad estimada que vale un activo al final de su vida útil. El valor residual también se conoce como valor residual, método de depreciación, y vida útil, el contador debería poder reproducir el mismo resultado. Si no pueden, la información se considera no verificable.

Oportunidad

La oportunidad es la rapidez con la que la información está disponible para los usuarios de la información contable. Los menos oportunos (lo que resulta en información más antigua), la información menos útil es para la toma de decisiones. La oportunidad es importante para la información contable porque compite con otra información. Por ejemplo, si una empresa emite sus estados financieros un año después de su período contable, a los usuarios de los estados financieros les resultaría difícil determinar qué tan bien se está desempeñando la empresa en el presente.

Comprensibilidad

La comprensibilidad es el grado en que la información se comprende fácilmente. En la sociedad de hoy, los informes anuales corporativos superan las 100 páginas, con información cualitativa significativa. La información que sea comprensible para el usuario medio de los estados financieros es muy deseable. Es común que las empresas con bajo rendimiento utilicen mucha jerga y redacción difícil en su informe anual en un intento de disfrazar el bajo rendimiento.

Comparabilidad

La comparabilidad es el grado en que las normas y políticas contables se aplican de manera uniforme de un período a otro. Estados financieros que sean comparables, con normas y políticas contables coherentes aplicadas a lo largo de cada período contable, Permitir a los usuarios sacar conclusiones profundas sobre las tendencias y el desempeño de la empresa a lo largo del tiempo. Además, La comparabilidad también se refiere a la capacidad de comparar fácilmente los estados financieros de una empresa con los de otras empresas.

Las características cualitativas de la información contable son importantes porque facilitan que tanto la administración de la empresa como los inversores utilicen los estados financieros de una empresa para tomar decisiones bien informadas.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Materialidad de la auditoría Umbral de materialidad en las auditorías El umbral de materialidad en las auditorías se refiere al punto de referencia utilizado para obtener una seguridad razonable de que una auditoría no detecta ningún material.

- Estados financieros auditados Estados financieros auditados Las empresas públicas están obligadas por ley a asegurarse de que sus estados financieros sean auditados por un CPA registrado. El propósito de

- Presentaciones de empresas públicas Presentaciones de empresas públicas Las presentaciones de empresas públicas son una fuente importante de datos e información para los analistas financieros. Saber dónde encontrar esta información es un primer paso fundamental para realizar análisis y modelos financieros. Esta guía describirá las fuentes más comunes de presentaciones de empresas públicas.

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

-

¿Qué es la filosofía de la contabilidad?

La filosofía de la contabilidad abarca las reglas generales, conceptos, e ideas que rodean la preparación y auditoría de las cuentas y estados financieros Tres estados financieros Los tres estados fin

-

Teneduría de libros vs. Contabilidad:¿Cuáles son las diferencias?

La teneduría de libros y la contabilidad comparten algunos puntos en común, pero son cosas muy diferentes. Conozca esas diferencias y por qué ambas pueden ser importantes para una pequeña empresa. Ya

Contabilidad

- ¿Cuáles son las características principales de un presupuesto?

- ¿Cuáles son las limitaciones de la contabilidad?

- ¿Cuáles son las dos características principales de los activos intangibles?

- ¿Cuáles son las características de las acciones ordinarias?

- ¿Cuáles son las diferencias entre el software de contabilidad en la nube y el software de contabilidad local?

- ¿Qué es la relación de información?

- ¿Qué es el ciclo contable?

- ¿Qué es la ecuación contable?

- ¿Cuáles son los objetivos de la contabilidad del impuesto sobre la renta?

-

¿Qué son las Normas NIIF?

¿Qué son las Normas NIIF? Las normas IFRS son Normas Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos conta...

-

¿Qué son los asientos de diario en contabilidad?

¿Qué son los asientos de diario en contabilidad? En una carrera contable Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir a los negocios, individuos, gobiernos y organizaciones sin fines de lucro mediant...