¿Qué es el índice de rentabilidad?

El índice de rentabilidad (PI) mide la relación entre el valor presente de los flujos de efectivo futuros y la inversión inicial. El índice es una herramienta útil para clasificar proyectos de inversión y mostrar el valor creado por unidad de inversión.

El índice de rentabilidad también se conoce como el índice de rentabilidad de inversión (PIR) o el índice de inversión de valor (VIR).

Fórmula del índice de rentabilidad

La fórmula del PI es la siguiente:

o

Por lo tanto:

- Si el PI es mayor que 1, el proyecto genera valor y es posible que la empresa desee continuar con el proyecto.

- Si el PI es menor que 1, el proyecto destruye valor y la empresa no debe continuar con el proyecto.

- Si el PI es igual a 1, el proyecto se equilibra y la empresa es indiferente entre continuar o no continuar con el proyecto.

Cuanto mayor sea el índice de rentabilidad, cuanto más atractiva sea la inversión.

Ejemplo de índice de rentabilidad

La empresa A está considerando dos proyectos:

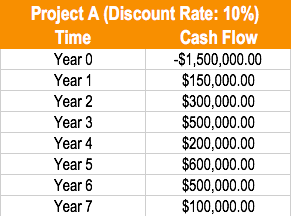

El proyecto A requiere una inversión inicial de $ 1, 500, 000 para producir flujos de efectivo anuales estimados Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el efectivo de:

- $ 150, 000 en el año 1

- $ 300, 000 en el año 2

- $ 500, 000 en el año 3

- $ 200, 000 en el año 4

- $ 600, 000 en el año 5

- $ 500, 000 en el año 6

- $ 100, 000 en el año 7

La tasa de descuento adecuada para este proyecto es del 10%.

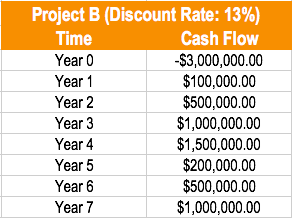

El proyecto B requiere una inversión inicial de $ 3, 000, 000 para producir flujos de efectivo anuales estimados de:

- $ 100, 000 en el año 1

- $ 500, 000 en el año 2

- $ 1, 000, 000 en el año 3

- $ 1, 500, 000 en el año 4

- $ 200, 000 en el año 5

- $ 500, 000 en el año 6

- $ 1, 000, 000 en el año 7

La tasa de descuento adecuada para este proyecto es del 13%.

La empresa A solo puede realizar un proyecto. Usando el método del índice de rentabilidad, ¿Qué proyecto debe emprender la empresa?

Usando la fórmula PI, La empresa A debería realizar el proyecto A. El proyecto A crea valor:cada $ 1 invertido en el proyecto genera $ .0684 en valor adicional.

Descontando los flujos de efectivo del proyecto A:

- $ 150, 000 / (1,10) =$ 136, 363,64

- $ 300, 000 / (1,10) ^ 2 =$ 247, 933,88

- $ 500, 000 / (1,10) ^ 3 =$ 375, 657,40

- $ 200, 000 / (1,10) ^ 4 =$ 136, 602.69

- $ 600, 000 / (1,10) ^ 5 =$ 372, 552,79

- $ 500, 000 / (1,10) ^ 6 =$ 282, 236,97

- $ 100, 000 / (1,10) ^ 7 =$ 51, 315,81

Valor presente de los flujos de efectivo futuros:

$ 136, 363,64 + $ 247, 933,88 + $ 375, 657,40 + $ 136, 602,69 + $ 372, 552,79 + $ 282, 236,97 + $ 51, 315,81 =$ 1, 602, 663.18

Índice de rentabilidad del Proyecto A:$ 1, 602, 663,18 / $ 1, 500, 000 =$ 1.0684. El proyecto A crea valor.

Descontando los flujos de caja del proyecto B:

- $ 100, 000 / (1,13) =$ 88, 495,58

- $ 500, 000 / (1,13) ^ 2 =$ 391, 573,34

- $ 1, 000, 000 / (1,13) ^ 3 =$ 693, 050.16

- $ 1, 500, 000 / (1,13) ^ 4 =$ 919, 978.09

- $ 200, 000 / (1,13) ^ 5 =$ 108, 551,99

- $ 500, 000 / (1,13) ^ 6 =$ 240, 159,26

- $ 1, 000, 000 / (1,13) ^ 7 =$ 425, 060.64

Valor presente de los flujos de efectivo futuros:

$ 88, 495,58 + $ 391, 573,34 + $ 693, 050.16 + $ 919, 978,09 + $ 108, 551,99 + $ 240, 159,26 + $ 425, 060,64 =$ 2, 866, 869.07

Índice de rentabilidad del Proyecto B:$ 2, 866, 869,07 / $ 3, 000, 000 =$ 0,96. El proyecto B destruye el valor.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Ventajas del índice de rentabilidad

- El índice de rentabilidad indica si una inversión debe crear o destruir valor para la empresa.

- Toma en consideración el valor del dinero en el tiempo y el riesgo de futuros flujos de efectivo. institución, o individuo tiene. En finanzas, el término se utiliza para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de FQ a través del costo de capital.

- Es útil para clasificar y elegir entre proyectos cuando el capital está racionado.

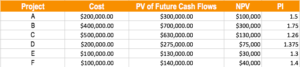

Ejemplo:una empresa asigna $ 1, 000, 000 para gastar en proyectos. La inversión inicial, valor presente, y el índice de rentabilidad de estos proyectos son los siguientes:

los incorrecto La forma de resolver este problema sería elegir los proyectos de VAN más alto:Proyectos B, C, y F. Esto produciría un VPN de $ 470, 000.

los correcto La forma de resolver este problema sería elegir los proyectos partiendo del índice de rentabilidad más alto hasta que se agote el efectivo:Proyectos B, A, F, MI, y D. Esto produciría un VPN de $ 545, 000.

Desventajas del índice de rentabilidad

- El índice de rentabilidad requiere una estimación del costo de capital para calcularlo.

- En proyectos mutuamente excluyentes donde las inversiones iniciales sean diferentes, puede que no indique la decisión correcta.

Lecturas relacionadas

Gracias por leer esta guía de CFI. Para seguir aprendiendo, puede encontrar útiles los recursos de CFI que se enumeran a continuación. La misión de CFI es ayudar a cualquier persona a avanzar en su carrera a través del Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que usted necesita necesita en su carrera financiera. ¡Inscríbase hoy! programa.

- Valor Presente Ajustado Valor Presente Ajustado (APV) El Valor Presente Ajustado (APV) de un proyecto se calcula como su valor presente neto más el valor presente de los efectos secundarios del financiamiento de la deuda.

- Fórmula de flujo de efectivo descontado (DCF) Fórmula de flujo de efectivo descontado DCF Este artículo desglosa la fórmula de DCF en términos simples con ejemplos y un video del cálculo. Aprenda a determinar el valor de una empresa.

- Razones de rentabilidad Razones de rentabilidad Las razones de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias.

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué es el índice Russell 2000?

El índice Russell 2000 rastrea el desempeño de aproximadamente 2, 000 de las empresas que cotizan en bolsa más pequeñas de los EE. UU. El Russell 2000 es en realidad un subconjunto del Índice Russell

-

¿Qué es el S&P 500?

El índice Standard &Poors 500, o S&P 500, es una colección de aproximadamente 500 de las empresas que cotizan en bolsa más grandes de los EE. UU. Es un nombre irónico para una de las mejores coleccion

Contabilidad

-

¿Qué es el método de consolidación?

¿Qué es el método de consolidación? El método de consolidación es un tipo de contabilidad de inversiones Métodos de inversión Esta guía y descripción general de los métodos de inversión describen las principales formas en que los invers...

-

¿Cuál es el método de porcentaje de finalización?

¿Cuál es el método de porcentaje de finalización? El método de porcentaje de finalización es un concepto de contabilidad de reconocimiento de ingresos que evalúa cómo obtener ingresos periódicamente durante un proyecto o contrato a largo plazo. Ingre...