¿Cuáles son los costos de los productos?

Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo (DM), mano de obra directa (DL), y gastos generales de fabricación (MOH).

Comprensión de los costos en los costos del producto

Los costos del producto son los costos incurridos directamente en el proceso de fabricación. Las tres categorías básicas de costos de productos se detallan a continuación:

1. Material directo

Los costos directos de los materiales son los costos de las materias primas o partes que van directamente a la producción de productos. Por ejemplo, si la empresa A es un fabricante de juguetes, un ejemplo de costo directo de material sería el plástico utilizado para fabricar los juguetes.

2. Mano de obra directa

Los costos laborales directos son los salarios Plan de propiedad de acciones para empleados (ESOP) Un Plan de propiedad de acciones para empleados (ESOP) se refiere a un plan de beneficios para empleados que les otorga a los empleados una participación en la propiedad de la empresa. El empleador asigna un porcentaje de las acciones de la empresa a cada empleado elegible sin costo inicial. La distribución de acciones puede basarse en la escala salarial del empleado, términos de, beneficios y seguros HMO vs PPO:¿Cuál es mejor? Obtener la mejor atención médica a menudo requiere elegir entre un HMO o PPO. Debe poder tomar una decisión informada sobre qué plan funcionará mejor. que se pagan a los empleados que están directamente involucrados en la fabricación y producción de los bienes, por ejemplo, trabajadores de la línea de montaje o los que utilizan la maquinaria para fabricar los productos.

3. Gastos generales de fabricación

Los costos indirectos de fabricación incluyen los costos directos relacionados con la fábrica en los que se incurre al producir un producto, tales como el costo de la maquinaria y el costo de operar la maquinaria. Los costos generales de fabricación también incluyen algunos costos indirectos, como los siguientes:

- Materiales indirectos: Los materiales indirectos son materiales que se utilizan en el proceso de producción pero que no son directamente trazables al producto. Por ejemplo, pegamento, petróleo, cinta, limpiando suministros, etc. se clasifican como materiales indirectos.

- Trabajo indirecto: El trabajo indirecto es el trabajo de aquellos que no están directamente involucrados en la producción de los productos. Un ejemplo serían los guardias de seguridad, supervisores, y trabajadores de garantía de calidad en la fábrica. Sus salarios y beneficios se clasificarían como costos laborales indirectos.

Ejemplo de costos de productos

La empresa A es fabricante de mesas. Los costos de sus productos pueden incluir:

- Material directo: El costo de la madera utilizada para crear las mesas.

- Mano de obra directa: El costo de salarios y beneficios para los carpinteros para crear las tablas.

- Gastos generales de fabricación (material indirecto): El costo de los clavos utilizados para mantener las mesas juntas.

- Gastos generales de fabricación (mano de obra indirecta): El costo de los salarios y beneficios para que los guardias de seguridad pasen por alto las instalaciones de fabricación.

- Gastos generales de fabricación (otros): El costo de los servicios públicos de la fábrica.

La empresa A produjo 1, 000 mesas. Para producir 1, 000 mesas, la empresa incurrió en costos de:

- $ 12, 000 en madera

- $ 2, 000 en salarios para carpinteros y $ 500 en salarios para guardias de seguridad para pasar por alto la planta de fabricación

- $ 100 por una bolsa de clavos para mantener las mesas juntas

- $ 500 para alquiler de fábrica y servicios públicos

Costos totales del producto:$ 12, 000 (material directo) + $ 2, 000 (mano de obra directa) + $ 100 (material indirecto) + $ 500 (mano de obra indirecta) + $ 500 (otros costos) =$ 15, 100. Como este es el costo de producir 1, 000 mesas, la empresa tiene un costo unitario de $ 15,10 ($ 15, 100/1, 000 =$ 15,10).

Costos del período

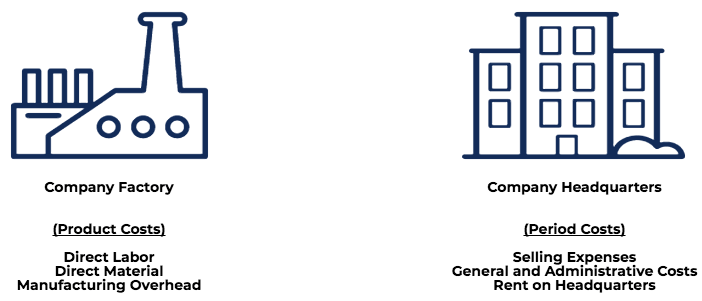

Los costos del producto son los costos necesarios para fabricar un producto, mientras que los costos del período son costos no relacionados con la fabricación que se registran como gastos dentro de un período contable.

Costos del producto Costos del período Definición Costos incurridos para fabricar un producto Costos en los que no se incurre para fabricar un producto y, por lo tanto, No se puede asignar al producto Comprende:Costos de fabricación y costos de producción Costos no de manufactura Ejemplos Materia prima, salarios sobre el trabajo, gastos generales de producción, alquiler en la fábrica, etc. Costos de marketing, costos de venta, honorarios de auditoría, alquiler en el edificio de oficinas, etc.

Considere el diagrama a continuación:

Costos de los estados financieros

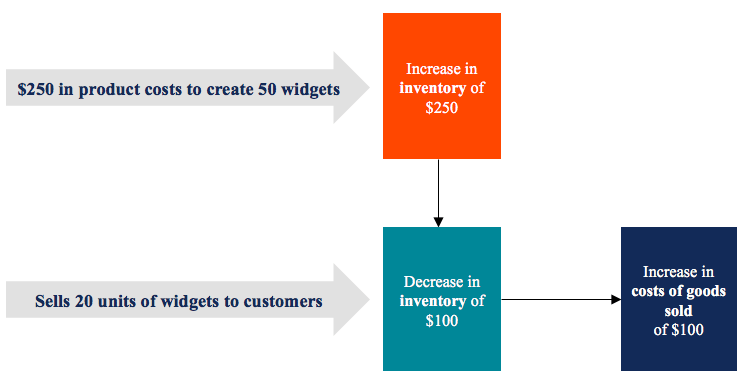

Los costos del producto se tratan como inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y bienes terminados que a (un activo) en el balance general y no aparecen en el estado de resultados como costos de bienes vendidos hasta que se vende el producto.

Por ejemplo, una empresa fabrica 50 unidades de aparatos a un costo unitario del producto de $ 5. En el balance, habría un aumento de $ 5 x 50 =$ 250 en inventario. Si la empresa vende 20 unidades de widgets, $ 5 x 20 =$ 100 en inventario se transferirían al costo de los bienes vendidos en el estado de resultados, mientras que los $ 150 restantes permanecerían en el inventario en el balance general.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Más recursos

CFI es un proveedor global de clases de modelos financieros y administra el Analista de valoración y modelos financieros (FMVA) ® Conviértase en un analista certificado de valoración y modelos financieros (FMVA) ® La certificación Analista de valoración y modelos financieros (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Certificación. Para seguir aprendiendo y avanzando en su carrera, Estos otros recursos de CFI serán útiles:

- Costo de bienes manufacturados (COGM) Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término utilizado en contabilidad gerencial que se refiere a un programa o estado de cuenta que muestra el total

- Costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo

- Ciclo de operación Ciclo de operación Un ciclo de operación (OC) se refiere a los días requeridos para que una empresa reciba inventario, vender el inventario, y cobrar efectivo de la venta

- Auditoría de inventario Auditoría de inventario La auditoría de inventario es el proceso de verificar los registros financieros con el inventario físico y los registros. Puede ser completado por auditores y otros

-

¿Cuáles son los costos de cambio?

Los costos de cambio son los costos en los que incurre un consumidor al cambiar de marca, productos servicios, o proveedores. El costo de cambio también se conoce como barrera de cambio. Comp

-

Costos del producto versus costos del período:¿cuáles son las diferencias?

Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es important

Contabilidad

-

¿Qué son las estrategias de surtido?

¿Qué son las estrategias de surtido? Las estrategias de surtido se refieren a los planes que utilizan los minoristas (en la tienda y el comercio electrónico) para determinar el mezcla de productos óptima para su inventario diario. Son im...

-

¿Qué es la diferenciación de productos?

¿Qué es la diferenciación de productos? La diferenciación de productos es la introducción de productos únicos, características o características distintivas de un producto para garantizar una USP (propuesta de venta única) del producto. La ...