¿Qué son los costos del período?

Los costos del período son costos que no se pueden capitalizar en el balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. En otras palabras, se registran como gastos en el período en que se incurren y aparecen en el estado de resultados. Los costos del período también se denominan gastos del período.

Comprensión de los costos del período

En contabilidad gerencial y de costos, Los costos del período se refieren a los costos que no están vinculados ni relacionados con la producción de inventario. Los ejemplos incluyen vender, gastos generales y administrativos (SG&A), gastos de marketing, Salario de CEO, y gastos de alquiler relacionados con una oficina corporativa. Los costos no están relacionados con la producción de inventario y, por lo tanto, se registran como gastos en el período incurrido. En breve, todos los costos que no están involucrados en la producción de un producto (costos del producto) son costos del período.

Costos del período frente a costos del producto

Todos los costos incurridos por una empresa son costos del período o costos del producto. Adicionalmente, los dos tipos de costos se registran de manera diferente. Consulte la tabla a continuación para obtener más comparaciones:

Costos del producto Costos del período Definición:Costos relacionados con la producción de un producto Costos no relacionados con la producción de un producto Método de registro:Capitalizados en el balance general como inventario y eventualmente registrados como gasto en el costo de bienes vendidos en el estado de resultados Gastados en el estado de resultados en el período incurrido Ejemplos:Directo labor, materiales directos, y gastos generales de fabricación Gastos de marketing, venta, gastos generales y administrativos, y salario del CEO

Para identificar rápidamente si un costo es un costo de período o un costo de producto, Haz la pregunta, "¿El costo está relacionado directa o indirectamente con la producción de productos?" Si la respuesta es no, entonces el costo es un costo de período.

Ejemplo de costos del período

A continuación, se muestran los costos incurridos por una empresa de fabricación en el primer año de operaciones:

- $ 10, 000 en materiales directos relacionados con la producción de un producto;

- $ 50, 000 en salarios Remuneración La remuneración es cualquier tipo de compensación o pago que una persona o empleado recibe como pago por sus servicios o el trabajo que realiza para una organización o empresa. Incluye cualquier salario base que reciba un empleado, junto con otros tipos de pago que devengan durante el curso de su trabajo, que se relaciona con los trabajadores de producción;

- $ 5, 000 en alquiler para la oficina corporativa de la empresa;

- $ 2, 000 en campañas de marketing;

- Factura de electricidad de $ 300 relacionada con la planta de producción de la empresa; y

- $ 20, 000 en sueldos relacionados con los contables de la empresa.

De los elementos anteriores, ¿Cuáles son los costos del período que deben contabilizarse como gastos en el período incurrido?

Respuesta:$ 5, 000 en alquiler para la oficina corporativa de la empresa, $ 2, 000 en campañas de marketing, y $ 20, 000 en salarios relacionados con los contables de la empresa son costos del período, ya que no se relacionan con la fabricación de productos. Como tal, la cantidad total de $ 27, 000 deben contabilizarse como gasto en el primer año de operaciones.

Impacto en la cuenta de resultados

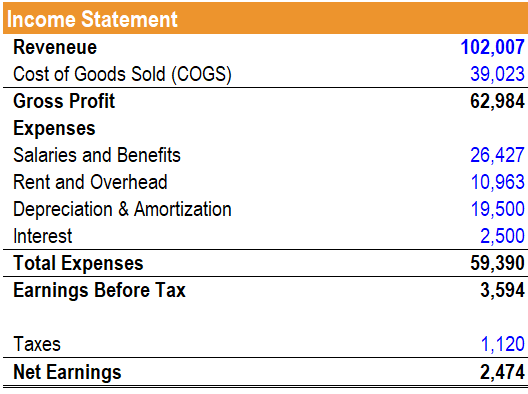

Cuando los costos del período se contabilizan como gastos, aparecen en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o reducir el beneficio neto. Considere el siguiente estado de resultados:

Como se muestra en el estado de resultados anterior, salarios y beneficios, alquiler y gastos generales, depreciación y amortización, e intereses son todos los costos del período que se registran como gastos en el período en que se incurre. Por otra parte, Los costos de bienes vendidos relacionados con los costos del producto se registran como gastos en el estado de resultados cuando se vende el inventario.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Costo de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

Costos del período:lo que las pequeñas empresas deben saber

Los costos del período, como el alquiler y los pagos de servicios públicos, constituyen una parte importante de los gastos de su empresa. Los gastos de tu declaración de la renta se pueden dividir en

-

Costos del producto versus costos del período:¿cuáles son las diferencias?

Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es important

Contabilidad

-

¿Qué son los costos variables?

¿Qué son los costos variables? Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las...

-

¿Cuáles son los costos de cambio?

¿Cuáles son los costos de cambio? Los costos de cambio son los costos en los que incurre un consumidor al cambiar de marca, productos servicios, o proveedores. El costo de cambio también se conoce como barrera de cambio. Comp...