¿Qué es un cargo único?

Un cargo único, o elemento no recurrente, es una partida que se informa en los estados financieros de una empresa de forma irregular. No está relacionado con las operaciones comerciales normales de una empresa y surge de eventos inesperados como demandas, despidos Venta de activos Desinversión Una venta de activos (o desinversión) es la enajenación de los activos de la empresa o de una unidad de negocio a través de una venta, intercambio, cierre, o quiebra. Puede producirse una eliminación parcial o total, dependiendo de la razón por la cual la gerencia optó por vender o liquidar los recursos de su negocio. Ejemplos de desinversiones incluyen la venta de productos intelectuales, etc.

Es importante reconocer y resaltar un cargo único porque puede distorsionar el panorama financiero y cambiar significativamente los resultados de análisis importantes como la previsión y valoración de estados financieros.

Es común que la gerencia utilice cargos únicos para subestimar o exagerar el desempeño financiero para cambiar la percepción de los inversionistas sobre la empresa. En las siguientes secciones, veremos algunos ejemplos de uso indebido y qué se puede hacer para hacer frente a los cargos únicos.

Cargos únicos:uso indebido

1. Exagerar las ganancias

Algunas veces, una empresa aumentará sus ganancias al incluir una ganancia inusual dentro de una partida regular en el estado de resultados. Una forma es incluir los ingresos por inversiones en los ingresos totales.

Ejemplo

Las compañías aéreas a menudo participan en la cobertura de combustible para controlar sus costos. Algunas veces, las actividades de cobertura generan grandes beneficios. Una empresa puede decidir incluir dichos beneficios en sus cifras de ingresos aunque la cobertura de combustible no sea su actividad principal.

2. Métricas de juegos

Una empresa puede hacer un mal uso de los cargos únicos para obtener métricas de rendimiento importantes manipulando uno de sus componentes.

Ejemplo

La relación P / E Relación precio beneficio La relación precio beneficio (Relación P / E es la relación entre el precio de las acciones de una empresa y las ganancias por acción. Proporciona una mejor idea del valor de una empresa. Consta de dos componentes:precio P y ganancias por acción). -compartir E. La empresa no puede controlar el precio tal como lo determina el mercado, pero puede reducir sus ganancias por acción para inflar la relación P / E. Puede hacer esto anotando activos o contabilizando agresivamente los gastos en un período.

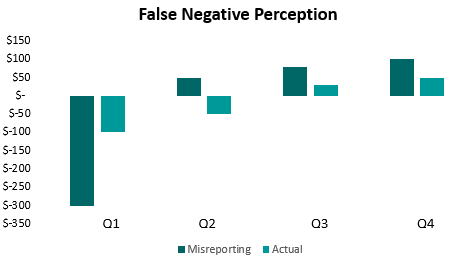

3. Percepción falsa negativa

Una empresa no siempre puede exagerar el desempeño. Puede crear un cargo único falso al agregar la mayoría de sus gastos en un período, digamos una cuarta parte. Esto crea una falsa percepción de un futuro mejor para la empresa, ya que otros trimestres parecerán mejoras con respecto al rendimiento anterior, que fue intencionalmente subestimado. Esto a veces se denomina sacos de arena.

4. Informes incorrectos

Una empresa puede informar correctamente un cargo único en un estado de cuenta, pero informarlo incorrectamente en otro.

Ejemplo

Una empresa informa una ganancia única por separado en el estado de resultados, lo que lo hace transparente para cualquier lector de los estados financieros. Sin embargo, luego incluye el aumento de los ingresos netos en el estado de resultados y lo usa sin un ajuste en el estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó una empresa durante un período determinado. inversores que no examinan todas las declaraciones de cerca. Una mejor manera de informar el cargo único es informarlo también por separado sobre el flujo de caja.

Manejo de cargos únicos

Los ejemplos anteriores son solo algunas de las formas en que una empresa puede hacer un mal uso de un cargo único. Hay muchas posibilidades, y es difícil documentar todos los casos de informes erróneos. Sin embargo, se pueden tomar ciertas medidas para minimizar la distorsión. Algunas de las medidas son:

- Elimine el efecto de los cargos únicos en los estados financieros antes de realizar cualquier análisis como pronóstico y valoración. Es importante porque no solo describe la situación financiera con mayor precisión, sino también porque los cargos únicos son difíciles de pronosticar.

- Utilice cifras operativas en lugar de cifras finales, ya que las cifras operativas no incluyen el efecto de los cargos únicos. Por ejemplo, en el caso de la relación P / E anterior, El uso de los ingresos operativos en lugar de los ingresos netos para las ganancias por acción conducirá a una métrica más precisa del valor.

- Examine todos los estados financieros de forma colectiva en lugar de independientemente. Puede ayudar a detectar el tipo de denuncia incorrecta que se mencionó anteriormente.

- Esté atento a las empresas que utilizan cargos únicos repetidamente. Es muy probable que no se trate de cargos únicos, sino de costos regulares de hacer negocios. Esta práctica es indicativa de una mala gestión.

- Utilice métricas compatibles con GAAP / IFRS y compare las métricas no GAAP / IFRS con sus contrapartes compatibles tanto como sea posible. Los estándares contables evolucionan con el tiempo y garantizan precisión y rigor.

Recursos adicionales

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Proyección de elementos de línea del estado de resultadosProyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Los principales escándalos contables Los principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto

-

¿Qué es Ramp-Up?

En los negocios, ramp-up es un término que describe un aumento significativo en la producción de los productos o servicios de una empresa. Esencialmente, El aumento implica llevar la utilización de la

-

¿Qué es la racionalización?

La racionalización se refiere a la mejora de la eficiencia de un determinado proceso dentro de una organización. Se puede hacer mediante automatización Excel vs automatización en el modelado financier

Contabilidad

-

¿Qué es Kaizen?

¿Qué es Kaizen? Kaizen es una palabra japonesa (改善) que significa mejora o mejorar. Cuando se aplica al mundo de los negocios, kaizen se refiere a cada acción, operación, o regla empleada para implementar cambios Est...

-

¿Qué es la subcontratación?

¿Qué es la subcontratación? La subcontratación es una decisión estratégica Estrategia corporativa La estrategia corporativa se centra en cómo gestionar los recursos, riesgo y rentabilidad en una empresa, a diferencia de buscar v...