¿Qué es el ingreso neto después de impuestos (NIAT)?

La utilidad neta después de impuestos (NIAT) son las ganancias de una entidad después de deducir todos los gastos e impuestos en un período fiscal. NIAT también se conoce comúnmente como la rentabilidad final de una empresa.

Resumen

- Los ingresos netos después de impuestos (NIAT) son las ganancias de una entidad después de deducir todos los gastos e impuestos. También se conoce como rentabilidad final.

- NIAT se utiliza con frecuencia en el análisis de proporciones para identificar la rentabilidad de la empresa.

- Los ingresos netos después de impuestos se reinvierten en la empresa, pagado en dividendos, o se utiliza para adquirir acciones propias.

¿Cómo calcular el ingreso neto después de impuestos?

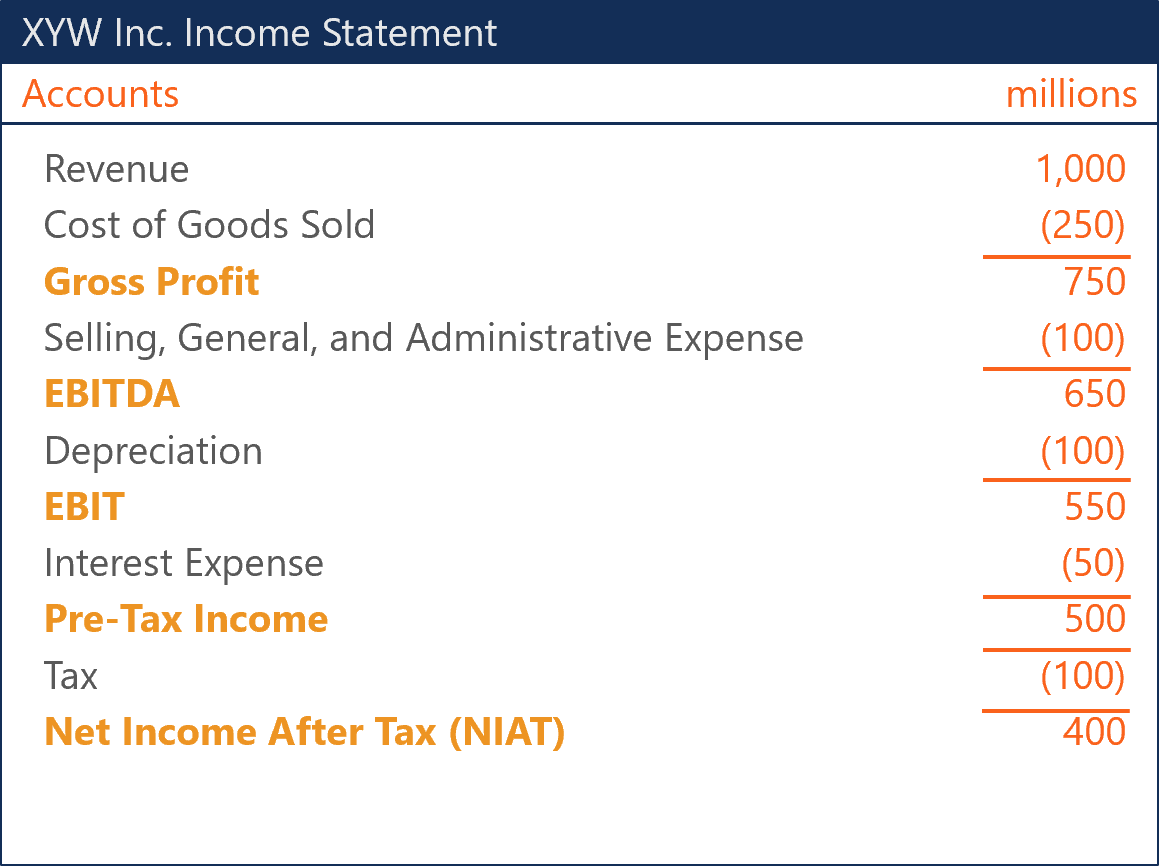

El cálculo de los ingresos netos después de impuestos implica deducir todos los gastos y costos de los ingresos en un período fiscal determinado. Los gastos y costos son los siguientes:

Costo de bienes vendidos (COGS)

El costo de los bienes vendidos (COGS) es el valor en libros de los bienes vendidos en un período determinado. El registro del costo de los bienes vendidos depende del método de valoración de inventario aplicado. Principios contables generalmente aceptados (GAAP) GAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que gobiernan la contabilidad corporativa y las finanzas dictan que el inventario puede valorarse a través del método de identificación específico, base de costo promedio, o método de primero en entrar, primero en salir.

Venta, General, y gastos administrativos (SG&A)

Los gastos de venta, generales y administrativos consisten en los costos directos, costos indirectos, y costos generales que son fundamentales para las operaciones diarias de la empresa. Por ejemplo, comisiones, salarios, seguro, y los suministros también son ejemplos de ventas, general, y gastos administrativos. Alternativamente, la cuenta de gastos de venta, generales y administrativos también se conoce como gastos operativos.

Depreciación

La adquisición de activos tangibles Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son como PP&E que se deterioran con el uso y eventualmente se desgastan. Los contadores tratan de distribuir mejor este costo de deterioro a lo largo de la vida útil del activo para representar fielmente el valor del activo.

Gastos por intereses

Los gastos por intereses se refieren al costo de los préstamos para el deudor. Se acumula y se gasta a lo largo del tiempo. Cada pago de la deuda está compuesto por el reembolso del principal y los gastos por intereses.

Utilidad neta después de impuestos en análisis de razones

Los ingresos netos después de impuestos se utilizan a menudo en relación con otros saldos de cuentas para interpretar la capacidad de la empresa para generar ganancias. Existen principalmente dos formas en que los ingresos netos después de impuestos se utilizan en un análisis para interpretar la rentabilidad de una empresa.

Primeramente, mediante el cálculo de ratios de retorno, los analistas pueden cuantificar la capacidad de una empresa para generar ganancias dadas las inversiones en activos y la financiación de acciones. En segundo lugar, la rentabilidad se puede evaluar en relación con los ingresos generados.

Rentabilidad de los activos

El rendimiento de los activos (ROA) muestra la proporción de los ingresos netos después de impuestos en relación con el saldo de activos total de la empresa durante un período determinado. La aplicación del ROA expresa cuántas ganancias después de impuestos obtiene una empresa por cada dólar de activos que posee. Cuanto menor sea el beneficio después de impuestos en relación con el saldo total del activo, cuanto más intensivos son los activos.

Rentabilidad sobre recursos propios

El rendimiento sobre el capital (ROE) expresa la utilidad neta después de impuestos como una proporción del capital de los accionistas durante un período determinado. El ROE es simplemente la tasa de rendimiento que genera la empresa con su aumento de capital social. Se utiliza con frecuencia en el análisis de rentabilidad para indicar la capacidad de una empresa para generar beneficios sin utilizar deuda.

Margen de beneficio neto

El margen de beneficio neto se refiere a la rentabilidad final de una empresa. Es la relación de la utilidad neta después de impuestos sobre las ventas totales durante un período determinado. Un margen de beneficio neto indica qué porcentaje de los ingresos son beneficios, y por lo tanto, demuestra la eficacia de una empresa para convertir las ventas en beneficios después de impuestos.

¿Para qué se utilizan los ingresos netos después de impuestos?

Hay tres formas principales de utilizar los ingresos netos después de impuestos:

1. Reinversión

Las empresas pueden optar por reinvertir los ingresos netos después de impuestos en la empresa. A menudo significa para los inversores las sólidas perspectivas de crecimiento de una empresa. Específicamente, los inversores creen que la empresa tiene proyectos de valor actual neto positivo en su cartera y puede generar más rendimientos de su inversión.

2. Dividendos

Los dividendos pueden ser una característica muy atractiva de la propiedad de acciones para los inversores que valoran los flujos de efectivo en lugar de las perspectivas de crecimiento. Es más, una empresa que paga dividendos consistentes es generalmente muy estable. Sin embargo, algunos inversores ven los pagos de dividendos para simbolizar que la empresa carece de proyectos de valor presente neto positivo en su cartera.

3. Recompra de acciones

La recompra de acciones se conoce como emisión negativa de acciones, y las acciones se mantienen en la tesorería de la empresa. Un aumento en la autocartera indica una reducción en el número de acciones en circulación.

Hay dos razones principales por las que una empresa compraría sus propias acciones en el mercado secundario Mercado secundario El mercado secundario es donde los inversores compran y venden valores de otros inversores. Ejemplos:Bolsa de Valores de Nueva York (NYSE), Bolsa de Valores de Londres (LSE). En primer lugar, la compañía podría estar tratando de evitar que otras compañías tomen una participación accionaria controladora. En segundo lugar, la empresa puede creer que las acciones se cotizan con descuento y comprarlas creará más valor para los accionistas que invertir en proyectos internos.

Recursos adicionales

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Acciones en tesorería Acciones en tesorería Acciones en tesorería, o acciones readquiridas, es una parte de emitidos previamente, acciones en circulación que una empresa recompró a los accionistas.

- Dividendo frente a recompra / recompra de acciones Dividendo frente a recompra / recompra de acciones Los accionistas invierten en empresas que cotizan en bolsa para obtener revalorización del capital e ingresos. Hay dos formas principales en las que una empresa devuelve beneficios a sus accionistas:dividendos en efectivo y recompra de acciones. Las razones detrás de la decisión estratégica sobre la recompra de dividendos frente a la recompra de acciones difieren de una empresa a otra.

- Análisis de relación Análisis de relación El análisis de relación se refiere al análisis de varias piezas de información financiera en los estados financieros de una empresa. Son utilizados principalmente por analistas externos para determinar varios aspectos de un negocio, como su rentabilidad, liquidez, y solvencia.

- Valor presente neto (VAN) Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontados al presente.

-

¿Qué es la pérdida operativa neta (NOL)?

Una pérdida operativa neta (NOL) a efectos del impuesto sobre la renta es cuando las deducciones permitidas de una empresa exceden la renta imponible en un período impositivo. Cuando los deducibles de

-

¿Qué es el cumplimiento voluntario?

El cumplimiento voluntario es un supuesto bajo el cual opera el sistema tributario de EE. UU. Es el principio por el cual todos los contribuyentes cooperarán con el sistema tributario, Presentar una d

Contabilidad

- ¿Qué significa el ingreso mensual neto?

- ¿Qué es el ingreso neto atribuible a los accionistas?

- ¿Qué es un índice de rentabilidad?

- ¿Qué son los ingresos operativos después de impuestos (ATOI)?

- ¿Qué es el impuesto sobre la renta de las empresas y el impuesto sobre la renta de las personas físicas?

- ¿Qué es el impuesto sobre la renta federal?

- ¿Qué es el impuesto sobre la renta?

- ¿Qué es la Renta Neta de Inversiones (NII)?

- ¿Qué es el ingreso neto?

-

¿Qué es el impuesto a la renta negativo?

¿Qué es el impuesto a la renta negativo? El impuesto a la renta negativo es un sistema en el que el gobierno otorga efectivo a los residentes fiscales elegibles que ganan por debajo de cierto umbral. Podemos considerar el impuesto sobre la r...

-

¿Qué es el ingreso neto?

¿Qué es el ingreso neto? El ingreso neto es la cantidad de beneficio contable que le queda a una empresa después de liquidar todos sus gastos. Los ingresos netos se obtienen tomando los ingresos por ventas Ingresos por ventas...