¿Qué es una declaración de ingresos de varios pasos?

Un estado de resultados de varios pasos es un estado de resultados que segrega los ingresos y gastos totales en jefes operativos y no operativos. Ofrece un análisis en profundidad del desempeño financiero de la empresa en un período de informe específico Período de informe Un período de informe, también conocido como período contable, es un lapso de tiempo discreto y uniforme durante el cual el desempeño financiero y. Enumera elementos en diferentes categorías para que sea conveniente para los usuarios del estado de resultados comprender mejor las operaciones centrales del negocio.

Los usuarios pueden obtener información sobre cómo las actividades comerciales principales de una empresa generan ingresos y afectan los costos en comparación con el desempeño de las actividades comerciales no primarias. Un estado de resultados de varios pasos es una alternativa al estado de resultados de un solo paso.

Resumen

- Un estado de resultados de varios pasos es un estado de resultados que clasifica los ingresos y gastos en jefes operativos y no operativos.

- El jefe operativo cubre los ingresos y gastos que se relacionan directamente con las actividades principales del negocio.

- El jefe no operativo cubre los ingresos y gastos que no están directamente relacionados con las actividades comerciales primarias.

Componentes de un estado de resultados de varios pasos

Los siguientes son los componentes clave de un estado de resultados de varios pasos:

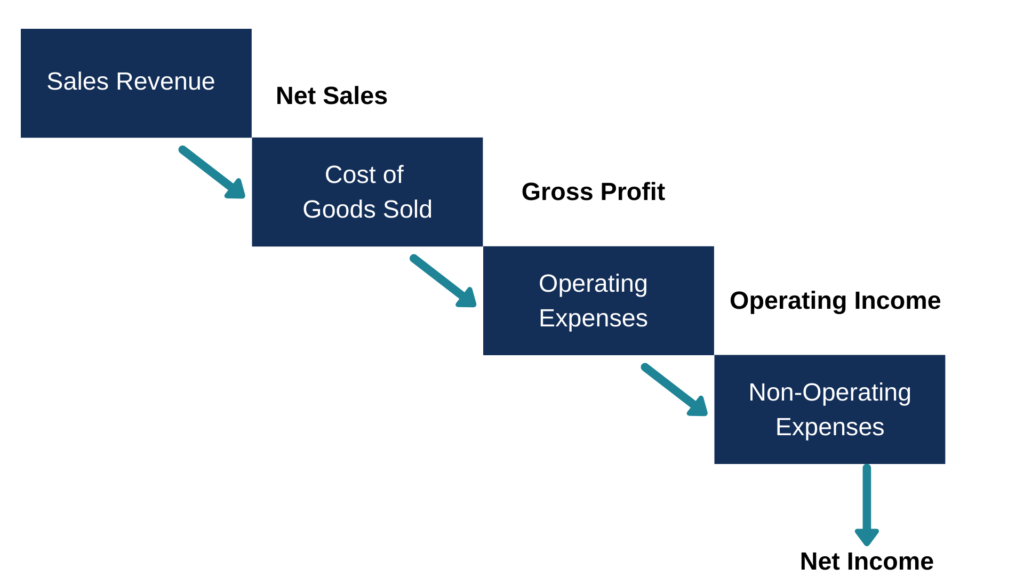

1. Jefe de operaciones - Beneficio bruto

La ganancia bruta es la primera sección de un estado de resultados de varios pasos, y se obtiene deduciendo el costo de los bienes vendidos. Costo de los bienes vendidos (COGS) El costo de los bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo de las ventas totales. Muestra cuán rentable es una empresa en la fabricación o venta de sus productos. Los acreedores utilizan la utilidad bruta para demostrar la capacidad de la empresa para cumplir con las obligaciones de deuda que surgen y para devolver el crédito pendiente.

Los inversores también utilizan la ganancia bruta para determinar la rentabilidad de las actividades comerciales principales y la salud general de la empresa. Al calcular la ganancia bruta, no se incluyen otros gastos aparte de la entrada de efectivo por la venta de bienes y la salida de efectivo por la compra de bienes.

Beneficio bruto =Ventas netas - Costo de bienes vendidos

2. Jefe de operaciones:gastos de administración y ventas

Los gastos de venta y administración SG &ASG &A incluyen todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, el marketing de las actividades operativas se capturan en la segunda sección de un estado de resultados de varios pasos. Los gastos de venta son los costos incurridos al vender bienes a los consumidores y pueden incluir gastos de marketing, el salario del personal de ventas, y gastos de flete.

Los gastos administrativos son costos que están indirectamente relacionados con la venta de bienes y pueden incluir el salario del personal de oficina, gastos de alquiler, etc. Los gastos operativos totales se obtienen sumando los gastos de venta y los gastos administrativos. Luego, el ingreso operativo se calcula de la siguiente manera:

Ingresos operativos =Beneficio bruto - Gastos operativos

3. Cabezal no operativo

La tercera sección es el cabezal no operativo, que enumera todos los ingresos y gastos comerciales que no están relacionados con las actividades principales del negocio. Un ejemplo de gasto no operativo es una demanda judicial pagada por la empresa como compensación a una parte agraviada después de perder en un caso judicial. También, un ingreso no operativo puede ser una compensación de seguro pagada por una empresa de seguros a la cuenta de la empresa como producto de la liquidación por daños o pérdida de los activos de una empresa.

Para que un gasto o ingreso se considere no operativo, la pérdida, interesar, o la ganancia debe provenir de un elemento extraordinario que no forma parte del negocio ordinario de la empresa. Una vez que se resumen los elementos del cabezal no operativo, la utilidad neta para el período en particular se calcula de la siguiente manera:

Ingresos netos =Ingresos operativos + Elementos no operativos

Ventajas de un estado de resultados de varios pasos

El estado de resultados de varios pasos ayuda a los usuarios a analizar el rendimiento del negocio. Inversores prestamistas, y otras partes interesadas clave monitorean el margen bruto del negocio, que se calcula como un porcentaje de las ventas netas. Luego, el margen bruto se compara con los márgenes brutos pasados de la empresa y los márgenes brutos de otras entidades comparables para determinar qué tan eficientemente se está desempeñando la empresa.

El estado de resultados de varios pasos clasifica los ingresos y gastos operativos y no operativos. Ayuda a los usuarios a evaluar el desempeño financiero de la organización Tipos de organizaciones Este artículo sobre los diferentes tipos de organizaciones explora las diversas categorías en las que pueden caer las estructuras organizacionales. Estructuras organizacionales. Los usuarios conocerán el beneficio obtenido de las actividades principales de compra y venta de bienes y en qué se diferencia de las actividades no operativas.

El estado de resultados muestra los ingresos totales atribuibles a las actividades principales del negocio, excluyendo los ingresos por ventas no relacionadas con mercancías.

Tipos de empresas que utilizan un estado de resultados de varios pasos

Un estado de resultados de varios pasos es ideal para grandes empresas complejas que utilizan una larga lista de ingresos y gastos. Por ejemplo, Las grandes empresas manufactureras con múltiples fuentes de ingresos deben preparar un estado de resultados de varios pasos para que los ingresos y gastos de las actividades comerciales primarias se diferencien de las actividades no esenciales.

Las empresas que cotizan en bolsa también deben crear estados de resultados de varios pasos, ya que están bajo un mayor escrutinio tanto por parte de los reguladores como del público. y deben presentar informes financieros detallados que distingan entre actividades comerciales primarias y no primarias.

Declaraciones de ingresos de un solo paso frente a estados de ingresos de varios pasos

Un estado de resultados de un solo paso utiliza una sola ecuación para calcular el ingreso neto de la empresa, y es un informe más simplificado en comparación con un estado de resultados de varios pasos. Presenta los ingresos, gastos, y las ganancias o pérdidas generadas por el negocio durante un período en particular, pero usa una sola ecuación para calcular las ganancias. La ecuación es la siguiente:

Ingresos netos =(Ingresos + Ganancias) - (Gastos + Pérdidas)

Por otra parte, un estado de resultados de varios pasos sigue un proceso de tres pasos para calcular el ingreso neto, y segrega los ingresos y gastos operativos de los ingresos no operativos. Separa los ingresos y gastos de las actividades que están directamente relacionadas con las operaciones comerciales de las actividades que no están directamente vinculadas a las operaciones.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa muestra estos en el

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Estado de resultados integrales Estado de ingresos integrales El estado de resultados integrales proporciona un resumen de los activos netos de una empresa durante un período de tiempo determinado. En otras palabras, la declaración

- Cómo leer estados financieros - Curso gratuito

-

¿Qué es el estado de resultados integrales?

El estado de resultados integrales es un estado financiero Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financ

-

Una guía para principiantes sobre la declaración de ingresos de varios pasos

El estado de resultados de varios pasos proporciona a las empresas información detallada sobre la salud y la rentabilidad de su negocio. Vea si este estado de resultados es adecuado para su negocio.

Contabilidad

- ¿Afectan los gastos acumulados al estado de resultados?

- ¿Qué es una declaración de HOA?

- ¿Qué es un estado de resultados? Cómo estructurar el estado de resultados de su empresa.

- ¿Qué es un estado de cuenta?

- ¿Qué es la renta discrecional?

- ¿Qué es el Anexo A?

- ¿Qué son los ingresos contables?

- ¿Qué son los ingresos acumulados?

- ¿Qué es una declaración de equidad?

-

¿Qué son los ingresos?

¿Qué son los ingresos? Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res...

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...