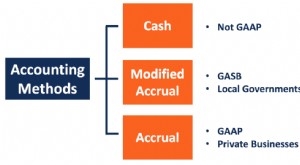

¿Qué es la base de efectivo modificada?

La base de efectivo modificada se refiere a un método de contabilidad que utiliza las características de los métodos de base devengado y de efectivo. También se llama contabilidad híbrida, donde se utiliza la base contable de efectivo para preparar los estados financieros con la adición de ajustes por devengo.

La base contable de caja modificada se utiliza generalmente para informes internos de pequeñas empresas privadas Pequeñas y medianas empresas (PYMES) PYMES, o pequeñas y medianas empresas, se definen de manera diferente en todo el mundo. El país en el que opera una empresa proporciona, fabricantes, y minoristas.

La base contable de efectivo identifica una transacción siempre que se trate de efectivo. Por eso, los ingresos se registrarán cuando haya un recibo de efectivo, y se registrará un gasto siempre que haya un pago en efectivo.

En la base de devengo de la contabilidad Contabilidad de devengo En la contabilidad financiera, las acumulaciones se refieren al registro de los ingresos que una empresa ha obtenido pero que aún no ha recibido el pago, y el, los ingresos se registrarán cuando se devenguen y los gastos se registrarán siempre que se incurran, independientemente de los cambios en efectivo. Utilizando tanto el método de efectivo como el de devengo, el método de base de efectivo modificado equilibra mejor los detalles de las partidas contables a corto y largo plazo.

Resumen

- La base de efectivo modificada se refiere a un método de contabilidad que utiliza las características de los métodos de contabilidad de efectivo y devengado.

- Proporciona información financiera más relevante que la base de costos y es más barata que la contabilidad de acumulación (o devengo).

- La base contable de caja modificada no cumple con las reglas GAAP e IFRS. Por lo tanto, se utiliza principalmente para fines de contabilidad interna en pequeñas empresas privadas.

Características de la base de efectivo modificada

1. Sigue el método contable de base de efectivo para el registro de partidas a corto plazo. Registra casi todos los elementos del estado de resultados según la base de efectivo. Sin embargo, Inventario y cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten que no se registren en el balance.

2. Sigue el método contable de base devengado para registrar partidas a largo plazo en el balance. Registra las deudas a largo plazo y los activos a plazo fijo en el balance y la depreciación y amortización de los activos fijos asociados en la cuenta de resultados.

3. El método de base de efectivo modificado utiliza contabilidad de partida doble. Se puede construir un conjunto completo de estados financieros utilizando el método. Requiere que se cree una entrada equivalente y opuesta en una cuenta diferente. No se puede obtener un registro contable de base de caja modificado utilizando un sistema de contabilidad de entrada única.

4. La información financiera proporcionada por el método de base de efectivo modificado es más relevante que el método de base de efectivo. Mantener un conjunto de registros de acumulación es más costoso que los registros proporcionados por el método de base de efectivo modificado. Por lo tanto, La contabilidad de caja modificada puede considerarse un método rentable de contabilidad. ¿Qué es la contabilidad? La contabilidad implica el registro, sobre una base regular, de las transacciones financieras de una empresa. Con una contabilidad adecuada, las empresas pueden hacerlo.

5. No se imponen reglas sobre el uso de la contabilidad de caja modificada. Sin embargo, si se usa, debe haber coherencia en la forma en que se manejan las transacciones, por lo que los estados financieros resultantes son similares a lo largo del tiempo.

6. No está permitido según los Principios de contabilidad generalmente aceptados (GAAP) o las Normas internacionales de información financiera (NIIF). Implica que una empresa que utilice el método de base de efectivo modificado tendrá que ajustar las transacciones que se han registrado sobre una base de efectivo para convertirlas en valores devengados; de lo contrario, el auditor externo no aprobará los estados financieros.

Sin embargo, los cambios requeridos son menores que si la empresa hubiera utilizado el método de caja. En ese caso, Habría sido necesaria una transición completa a la contabilidad en valores devengados.

7. Se puede utilizar cuando no es necesario cumplir con los PCGA o las NIIF. Puede ser utilizado por empresas privadas donde los estados financieros son solo para uso interno, y no se requiere financiamiento.

Base de efectivo frente a base de efectivo modificada

La contabilidad de caja solo se ocupa de las cuentas de caja. Se puede usar cuando elementos como efectivo, ingreso, Costo de los bienes vendidos, capital, y los gastos deben registrarse. No se puede utilizar para registrar cuentas de acumulación, como inventario, préstamos, o activos fijos.

De lo contrario, La contabilidad de caja modificada se puede utilizar para registrar tanto las cuentas de caja como las cuentas de acumulación. Sin embargo, consume más tiempo que la contabilidad de caja, como hay más cuentas, y se requiere registrar un mayor número de transacciones.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Contabilidad de devengo modificada Contabilidad de devengo modificada La contabilidad de devengo modificada se refiere a un método contable que combina la contabilidad de caja y la contabilidad de devengo. Sigue el

- Balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

- Ciclo contableCiclo contable El ciclo contable es el proceso holístico de registrar y procesar todas las transacciones financieras de una empresa. desde cuando la transacción

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

-

¿Qué es el flujo de caja operativo?

El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa dentro de un período de tiempo específico. OCF comienza con ingresos ne

-

¿Qué es Bitcoin Cash?

Bitcoin cash (BCH) es una criptomoneda derivada creada en agosto de 2017, de una bifurcación de Bitcoin. Bitcoin Cash aumenta específicamente el tamaño de los bloques, que permiten procesar más transa

Contabilidad

-

¿Qué es la contabilidad de acumulación modificada?

¿Qué es la contabilidad de acumulación modificada? La contabilidad de devengo modificada se refiere a un método de contabilidad que combina la contabilidad de caja y la contabilidad de devengo. Sigue el método de caja para registrar eventos a corto pl...

-

¿Qué es la base de efectivo modificada?

¿Qué es la base de efectivo modificada? La base de efectivo modificada se refiere a un método de contabilidad que utiliza las características de los métodos de base devengado y de efectivo. También se llama contabilidad híbrida, donde se ut...