¿Qué son las clasificaciones de arrendamientos?

Las clasificaciones de arrendamientos incluyen arrendamientos operativos y arrendamientos de capital. Un arrendamiento es un tipo de transacción que realiza una empresa para tener derecho a utilizar un activo. En una compra directa, una empresa simplemente comprará el activo de otra parte. En un contrato de arrendamiento sin embargo, la empresa pagará a la otra parte una suma de dinero acordada por el uso del activo, similar a los pagos de alquiler.

La empresa que adquiere el derecho de uso del activo se conoce como arrendatario. La parte que ofrece el activo en arrendamiento y recibe los pagos del arrendamiento se conoce como arrendador. Los arrendamientos generan un gasto por intereses Gasto por intereses El gasto por intereses surge de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también en determinadas situaciones.

Hay dos categorías básicas de clasificación de arrendamiento:el arrendamiento operativo y el capital, o finanzas, alquiler.

¿Qué es un arrendamiento operativo?

En un arrendamiento operativo, el arrendatario recibe el derecho a utilizar el activo, pero no registra el activo o el pasivo por el pago del arrendamiento en su balance. Por lo tanto, el arrendamiento operativo se considera “financiación fuera de balance”. En lugar de, el arrendatario registrará los pagos de arrendamiento como gastos de alquiler en su estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o, ya sea bajo costo de bienes vendidos o bajo SG &A. SG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing

¿Qué es un arrendamiento financiero o de capital?

En un arrendamiento de capital, el arrendatario recibe el derecho a usar el activo y recibe sustancialmente todos los beneficios y riesgos de poseer ese activo. Esta transferencia de riesgos y beneficios ocurre cuando se cumplen ciertos criterios. Un arrendamiento se considera un arrendamiento de capital si se cumplen los siguientes criterios:

- La duración del arrendamiento es el 75% o más de la vida útil del activo.

- El valor presente neto (VAN) Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontados al presente. de los pagos de arrendamiento es el 90% o más del valor razonable del activo

- Hay un término o cláusula directa en el contrato de arrendamiento que establece la transferencia del título - o -

- Hay un término en el contrato de arrendamiento que habilita al arrendatario, al final del contrato de arrendamiento, para comprar el activo a un precio con descuento (también conocido como una opción de compra de ganga, o BPO).

A diferencia del arrendamiento operativo, un arrendatario con un arrendamiento de capital registra el activo y el pasivo por arrendamiento correspondiente en su balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la modelización financiera como para la contabilidad. El activo se clasificará como planta, propiedad, Y equipamiento. El pasivo por arrendamiento se clasifica como una forma de deuda.

El arrendatario de capital también depreciará el activo con el tiempo. Si el arrendatario y el arrendador han acordado un valor residual garantizado, entonces el arrendatario depreciará el activo a lo largo del tiempo hasta este valor residual.

Cualquier financiamiento que no sea en efectivo para este arrendamiento se revela en las notas a pie de página de los estados financieros de la empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son.

Importancia de las clasificaciones de arrendamientos

Debido a la naturaleza de cada clasificación de arrendamiento, puede haber un impacto en la capacidad de endeudamiento y ganancias. Dado que los arrendamientos operativos están "fuera de balance", La estructura de capital de la empresa no cambia debido a un arrendamiento operativo. A diferencia de, un arrendamiento de capital puede hacer que una empresa esté más endeudada, afectando así su capacidad de endeudamiento. Programa de Deuda Un programa de deuda establece toda la deuda que tiene una empresa en un programa basado en su vencimiento y tasa de interés. En modelos financieros, flujos de gastos por intereses

Aprender más, ¡Lanza nuestros cursos de contabilidad gratuitos!

Más recursos

Gracias por leer la guía de CFI para las clasificaciones de arrendamientos. Para avanzar aún más en su educación financiera, consulte los siguientes recursos de CFI:

- Relación de deuda a capital Relación de deuda a capital La relación de deuda a capital es una relación de apalancamiento que calcula el valor de la deuda total y los pasivos financieros contra el capital total de los accionistas.

- Métodos de inversión Métodos de inversión Esta guía y descripción general de los métodos de inversión describen las principales formas en que los inversores intentan ganar dinero y gestionar el riesgo en los mercados de capital. Una inversión es cualquier activo o instrumento adquirido con la intención de venderlo por un precio superior al precio de compra en algún momento futuro (ganancias de capital). o con la esperanza de que el activo genere ingresos directamente (como ingresos por alquiler o dividendos).

- Modelo de tres estados Modelo de tres estados Un modelo de tres estados vincula el estado de resultados, hoja de balance, y estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Rendimiento sobre el capital El rendimiento sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%). El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

-

¿Qué es un arrendamiento operativo?

Un arrendamiento operativo es un acuerdo para usar y operar un activo sin la transferencia de propiedad. Activos comunes Activos tangibles Los activos tangibles son activos con forma física y que tien

-

¿Qué son los activos varados?

Los activos varados son activos que no pueden obtener su rendimiento económico original debido a cambios en el panorama en el que operan los activos. En términos más simples, Los activos varados son a

Contabilidad

- ¿Cuáles son mis derechos como inquilino sin contrato de arrendamiento?

- ¿Qué son los beneficios de llevar?

- ¿Qué son las recomendaciones de los analistas?

- ¿Qué son las políticas contables?

- ¿Qué son los ratios contables?

- ¿Qué son los gastos administrativos?

- ¿Qué es la enajenación de activos?

- ¿Qué son los servicios de garantía?

- ¿Qué son los activos biológicos?

-

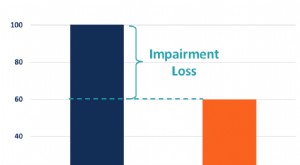

¿Qué es un activo deteriorado?

¿Qué es un activo deteriorado? Un activo deteriorado es un término contable que describe un activo con un valor recuperable o valor justo de mercado Valor justo de mercado El valor justo de mercado (de un bien o servicio que se int...

-

¿Qué es un contrato de arrendamiento?

¿Qué es un contrato de arrendamiento? Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte use la propiedad / activo a cambio de algo, generalmente dinero u otros activos. Los dos tipo...