¿Qué es el más alto en entrar, primero en salir (HIFO)?

Highest-In First-Out (HIFO) es un tipo de método de distribución y valoración de existencias. El método HIFO sigue el concepto de que las existencias o inventarios con los mayores costos de compra deben venderse primero, usó, o eliminado de la cuenta de existencias o inventario. El uso de HIFO no está reconocido por GAAP (principios de contabilidad generalmente aceptados) GAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad y las finanzas corporativas y apenas se utiliza en contabilidad.

Siguiendo el método HIFO, al final de un período contable, el inventario se registrará al valor más bajo posible, y costos de bienes vendidos (COGS) Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo será el valor más alto posible.

Las corporaciones que buscan minimizar sus ganancias imponibles para un período contable en particular suelen utilizar el mayor ingreso, primero en salir. HIFO permite vender primero el inventario más costoso, independientemente de cuándo se compró, aumentando así el valor del costo de los bienes vendidos, y reducción de las ganancias imponibles.

También, HIFO registrará una alta rotación de inventario porque el inventario de cierre o finalización se valora en su cantidad más baja.

Resumen

- Highest In First Out (HIFO) sigue el concepto de que las existencias o inventarios con los mayores costos de compra deben venderse primero, usó, o eliminado de la cuenta de existencias o inventario.

- El uso de HIFO no está reconocido por GAAP (Principios de contabilidad generalmente aceptados) y, por lo tanto, rara vez se usa en contabilidad.

- Aparte de HIFO, Hay otros siete (7) métodos de valoración de inventarios. Incluyen el primero en entrar, primero en salir (FIFO), último en entrar, primero en salir (LIFO), método de stock base, método de precio inflado, método de precio estándar, método de precio de mercado o de reposición, y el método de costo promedio.

Comprensión de la valoración de existencias e inventarios

La valoración de inventario es la metodología de cálculo de costos utilizada para determinar el valor de las existencias no vendidas al final de un período. Aparte de HIFO, Hay otros siete métodos de valoración de inventarios. Incluyen:

- Primero en entrar, primero en salir (FIFO) Primero en entrar, primero en salir (FIFO) El método primero en entrar, primero en salir (FIFO) de contabilidad de valoración de inventario se basa en la práctica de hacer que la venta o el uso de bienes sigan el método

- Método de último en entrar, primero en salir (LIFO)

- Método de stock base

- Método de precio inflado

- Método de precio estándar

- Método de precio de mercado o de reemplazo

- Método de costo promedio

Una descripción general de FIFO y LIFO

Primero en entrar, primero en salir (FIFO)

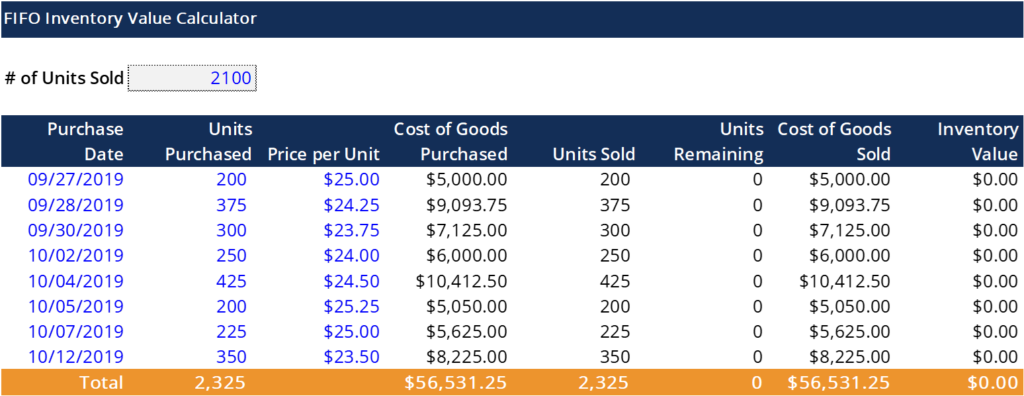

FIFO es un método de control y valoración de existencias o inventarios que se utiliza para determinar los flujos de efectivo relacionados con el cálculo de COGS. El método FIFO sigue el supuesto de que los artículos de existencias más antiguos en el inventario de una empresa se venden primero. Eso significa que el inventario comprado primero antes de que ocurrieran otras compras adicionales se vende primero.

Los costos gastados en el inventario más antiguo utilizado en el cálculo FIFO (es decir, COGS). A continuación se explica un ejemplo del método FIFO para determinar COGS:

La empresa XYZ vendió 1, 000 unidades de un producto. La Compañía XYZ compró originalmente 750 unidades a $ 15,00 y 250 unidades adquiridas a $ 25,00. La empresa no puede asignar el costo de compra original de $ 15.00 a cada unidad vendida. El costo solo se puede asignar a las 750 unidades vendidas. El inventario restante de 250 unidades debe asignarse a un precio de compra más alto, es decir, $ 25,00.

Es importante saber que los artículos deben haberse vendido para formar parte del cálculo de COGS, ya que no se puede aplicar al inventario no vendido. El método FIFO es ampliamente utilizado y preferido sobre LIFO.

A continuación se muestra un ejemplo de un cálculo FIFO de Excel:

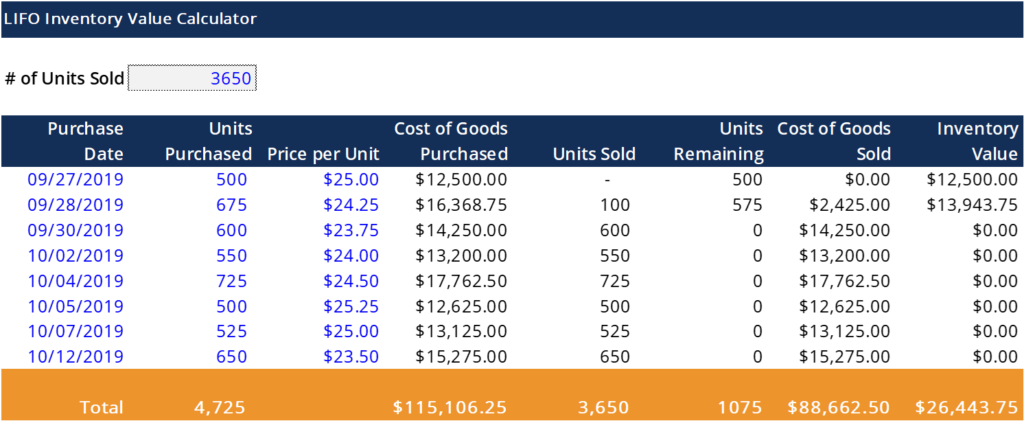

Último en entrar, primero en salir (LIFO)

Haciendo referencia a un artículo del CFI, LIFO es “un método de valoración de inventarios basado en el supuesto de que los activos producidos o adquiridos en último lugar son los primeros en ser contabilizados. En otras palabras, bajo el método Last-in First-out, los últimos bienes comprados o producidos se retiran y se cargan primero. Por lo tanto, los costos de inventario antiguos permanecen en el balance, mientras que los costos de inventario más nuevos se contabilizan primero ".

Aunque las NIIF (Normas Internacionales de Información Financiera) Normas NIIF, las Normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que las transacciones y otros eventos contables se informen en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero solo permite el uso del método FIFO, los Principios de contabilidad generalmente aceptados permiten el uso de métodos FIFO y LIFO (respectivamente). Por eso, las empresas que se rigen por los estándares de informes GAAP pueden elegir entre los dos métodos.

A continuación se muestra un ejemplo de un cálculo de LIFO Excel:

Aprende más

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Ciclo contableCiclo contable El ciclo contable es el proceso holístico de registrar y procesar todas las transacciones financieras de una empresa. desde cuando la transacción

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- LIFO vs FIFOLIFO vs FIFO En medio del debate en curso LIFO vs FIFO en contabilidad, decidir qué método utilizar no siempre es fácil. LIFO y FIFO son las dos técnicas más comunes que se utilizan para valorar el costo de los bienes vendidos y el inventario.

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es la calidad del inventario?

El inventario se refiere a todos los bienes y materiales que posee una empresa con el objetivo de venderlos con fines de lucro o para utilizarlos en el proceso de producción de bienes terminados. En l

-

¿Qué es el método de identificación específico?

El método de identificación específico se relaciona con la valoración de inventario. Valoración de inventario La valoración de inventario se refiere a la práctica de contabilizar el valor del inventar

Contabilidad

- ¿Qué es la rotación de inventario?

- ¿Qué es el Inventario Sombra?

- ¿Qué es el rendimiento?

- ¿Qué es un método contable?

- ¿Qué es la auditoría de inventario?

- ¿Cuál es la edad media del inventario?

- ¿Qué es el Inventario Medio?

- ¿Qué son los gastos por deudas incobrables?

- ¿Qué es el método de recuperación de costos?

-

¿Qué es Next-In First-Out (NIFO)?

¿Qué es Next-In First-Out (NIFO)? Next-In First-Out (NIFO) es un método de valoración de inventario que se utiliza para fines internos. NIFO implica cobrar el costo de los bienes vendidos. Costo de los bienes vendidos (COGS) El costo ...

-

¿Qué es un ciclo de funcionamiento?

¿Qué es un ciclo de funcionamiento? Un ciclo operativo (OC) se refiere a los días necesarios para que una empresa reciba inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compu...