¿Qué es el método High-Low?

En contabilidad de costos, El método alto-bajo es una técnica que se utiliza para dividir los costos mixtos en costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según. Aunque el método alto-bajo es fácil de aplicar, rara vez se usa porque puede distorsionar los costos, debido a su dependencia de dos valores extremos de un conjunto de datos dado.

Fórmula del método alto-bajo

La fórmula para desarrollar un modelo de costos utilizando el método alto-bajo es la siguiente:

Una vez que se determina el costo variable por unidad:

Costo fijo =Costo de actividad más alto - (Costo variable por unidad x Unidades de actividad más altas)

o

Costo fijo =Costo de actividad más bajo - (Costo variable por unidad x Unidades de actividad más bajas)

El modelo de costo resultante después de usar el método alto-bajo sería el siguiente:

Modelo de costo =costo fijo + costo variable x unidad de actividad

Ejemplo del método alto-bajo

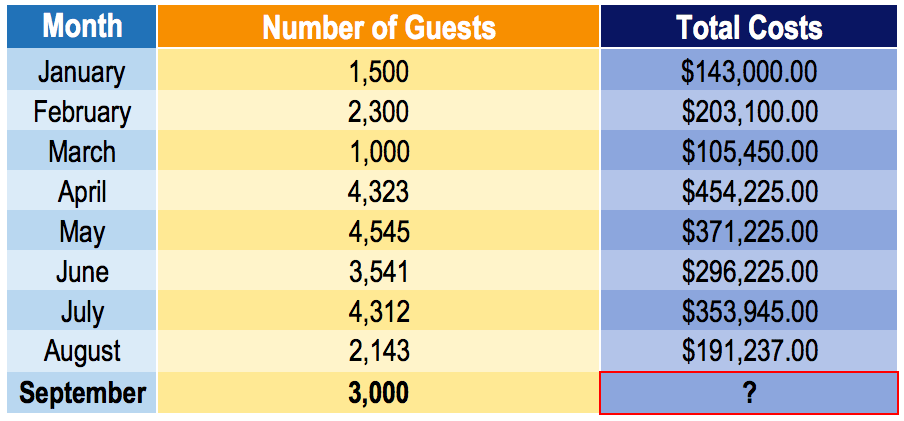

Al gerente de un hotel le gustaría desarrollar un modelo de costos para predecir los costos futuros de funcionamiento del hotel. Desafortunadamente, Los únicos datos disponibles son el nivel de actividad (número de huéspedes) en un mes determinado y los costos totales. también conocido como costos de producto, se refieren a los costos directos asociados con la fabricación de productos para los ingresos incurridos en cada mes. Ser un nuevo empleado en la empresa, el gerente le asigna la tarea de anticipar los costos en los que se incurriría en el mes siguiente (septiembre).

Anticipa que el número de invitados en septiembre será de 3, 000. Dado el conjunto de datos a continuación, desarrollar un modelo de costos y predecir los costos en los que se incurrirá en septiembre.

Usando el método alto-bajo:

Nota:Es importante elegir los valores alto-bajo de la unidades (es decir., número de invitados) y no los costos totales . La cantidad de unidades determina los costos totales. Por ejemplo, observe que el costo total más alto es $ 454, 255, que corresponde a un nivel de actividad de 4, 323. Sin embargo, los valores altos-bajos correctos son de la variable independiente (la variable que predice los costos). En cuyo caso, lo alto y lo bajo serán 4, 545 invitados en mayo (costo total:$ 371, 225) y 1, 500 invitados en enero (costo total:$ 143, 000).

Dado el costo variable por número de invitados, ahora podemos determinar nuestros costos fijos.

Usando el alto costo de actividad:

Costo fijo =$ 371, 225 - ($ 74,97 x 4, 545) =$ 30, 486,35

Usando el bajo costo de actividad:

Costo fijo =$ 105, 450 - ($ 74,97 x 1, 000) =$ 30, 480

El uso del costo de actividad alto o bajo debería producir aproximadamente el mismo valor de costo fijo. Tenga en cuenta que nuestro costo fijo difiere en $ 6.35 dependiendo de si usamos el costo de actividad alto o bajo. Es una diferencia nominal, y bastará con elegir un costo fijo para nuestro modelo de costos.

Modelo de costo para hotel =$ 30, 480 + $ 74.97 x No. de invitados

Por lo tanto, los costos previstos para septiembre serían:

Costos de septiembre =$ 30, 480 + $ 74,97 x 3, 000 =$ 255, 390

Ventajas del método High-Low

El método alto-bajo es una manera fácil de segregar costos fijos y variables. Al requerir solo dos valores de datos y algo de álgebra, Los contadores de costos pueden determinar rápida y fácilmente información sobre el comportamiento de los costos. También, el método alto-bajo no utiliza ni requiere herramientas o programas complejos.

Desventajas del método

Debido a la simplicidad de utilizar el método alto-bajo para obtener información sobre la relación costo-actividad Coste basado en actividades El costeo basado en actividades es una forma más específica de asignar los costos generales en función de las "actividades" que realmente contribuyen a los costos generales. Una actividad es, no considera pequeños detalles como la variación de costos. El método alto-bajo asume que los costos variables fijos y unitarios son constantes, que no es el caso en la vida real. Debido a que utiliza solo dos valores de datos en su cálculo, las variaciones en los costos no se capturan en la estimación.

Otro inconveniente del método alto-bajo es la fácil disponibilidad de mejores herramientas de estimación de costos. Por ejemplo, la regresión de mínimos cuadrados es un método que toma en consideración todos los puntos de datos y crea una estimación de costos optimizada. Puede usarse fácil y rápidamente para producir estimaciones significativamente mejores que el método alto-bajo.

Lecturas relacionadas

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en un Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para cualquiera que busque convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Análisis de comportamiento de costos Análisis de comportamiento de costos El análisis de comportamiento de costos se refiere al intento de la gerencia de comprender cómo cambian los costos operativos en relación con un cambio en el comportamiento de una organización.

- Método de costo Método de costo El método de contabilidad de costo se utiliza para registrar ciertas inversiones en los estados financieros de una empresa. La inversión se registra a costo histórico

- Fórmula del costo marginal Fórmula del costo marginal La fórmula del costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. El costo marginal

- Plantillas de modelado financiero

-

¿Qué es la relación de costo variable?

La razón de costo variable es una herramienta de contabilidad de costos que se utiliza para expresar los costos de producción variables de una empresa como un porcentaje de sus ventas netas. El índice

-

Costos del producto versus costos del período:¿cuáles son las diferencias?

Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es important

Contabilidad

- ¿Cuál es el costo de agregar una habitación?

- ¿Qué es el costo de producción?

- ¿Qué es la estructura de costos?

- ¿Qué es el costo incremental?

- ¿Qué es un costo capitalizado?

- ¿Qué es el método de contrato completo?

- ¿Qué es el método de consolidación?

- ¿Qué es la asignación de costos?

- ¿Cuál es el costo marginal de producción?

-

¿Qué es el método de la equidad?

¿Qué es el método de la equidad? El método de participación es un tipo de contabilidad que se utiliza para las inversiones entre empresas. Se utiliza cuando el inversor tiene una influencia significativa Influencia del inversor El ni...

-

¿Qué es un costo implícito?

¿Qué es un costo implícito? Un costo implícito es un costo de oportunidad no monetario que es el resultado de un negocio, en lugar de incurrir en un costo directo, Gasto monetario:utilizar un activo o recurso que ya posee. El co...