¿Qué es la Convención de Medio Año para la Depreciación?

La convención semestral para la depreciación asume activos fijos Activos fijos Los activos fijos se refieren a activos tangibles a largo plazo que se utilizan en las operaciones de una empresa. Proporcionan beneficios financieros a largo plazo que han estado en servicio durante la mitad de su primer año a pesar de cuándo se adquirieron realmente. Las autoridades fiscales aplican esta regla para restringir el reclamo máximo permitido por depreciación a la mitad del monto anual.

La otra mitad de la depreciación se aplica al último año en que se deprecia el activo, también bajo el supuesto de que el activo ya no se utilizará ni se dispondrá de él a la mitad de ese último año. La convención semestral se aplica a todas las formas de métodos de depreciación, como la depreciación en línea recta Depreciación en línea recta La depreciación en línea recta es el método más utilizado y más fácil para asignar la depreciación de un activo. Con la linea recta dígitos de la suma de los años, sistemas modificados de recuperación de costos acelerada, y saldo doble decreciente.

Resumen

- La convención de depreciación semestral es una regla fiscal que asume que el activo se obtiene y se enajena en parte a través del año de adquisición y enajenación. El monto máximo de depreciación permitido es, por lo tanto, la mitad del monto anual.

- Es fundamental recordar que la depreciación se reduce a la mitad en el primer año, y el resto de esa depreciación se toma en el último año de la vida útil del activo.

- Las reglas creadas por el Servicio de Impuestos Internos (IRS) de los EE. UU. Tienen como objetivo evitar la manipulación de las deducciones fiscales al restringir el máximo permitido.

Ejemplo de convenio semestral para la depreciación

La asignación de depreciación para la convención semestral puede ser difícil de comprender. Para obtener una mejor comprensión, A continuación se muestra un ejemplo de una convención semestral con un programa de depreciación.

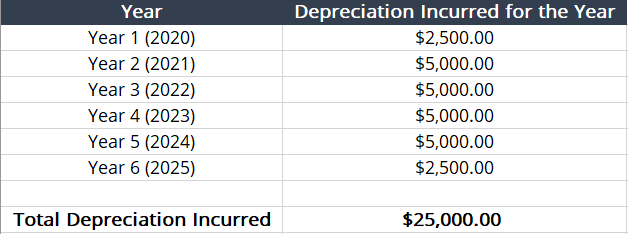

Ejemplo:la empresa A compra una máquina de fabricación por $ 25, 000 el 1 de marzo de 2020. La vida útil de la máquina de fabricación es de cinco años. Con la aplicación de una convención semestral, el calendario de depreciación es el siguiente:

- Depreciación fija =Costo del activo / vida útil =($ 25, 000/5) = $ 5, 000 por año .

- Aplicación del convenio semestral =($ 5, 000/2) = $ 2, 500 por primer y adicional sí r.

- Programa de depreciación :

Como muestra la tabla, el primer año de depreciación se reduce a la mitad debido a la convención semestral. Para compensarlo, Se agrega un año adicional al final del programa de depreciación Programa de depreciación Se requiere un programa de depreciación en el modelo financiero para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel.

¿Qué es un convenio de depreciación?

Una convención de depreciación es una regla que se usa para determinar cuatro criterios diferentes:

- El método de depreciación que puede utilizar

- El programa de depreciación que puede usar, dependiente de la vida útil

- El monto de la depreciación que se puede reclamar una vez que se dispone del activo fijo

- El monto de la depreciación que se puede reclamar en el primer y último año del período de recuperación del activo fijo

Como un todo, Las convenciones de depreciación gobiernan cuándo y cómo se calcula la depreciación.

Tipos de convenciones de depreciación

En cuanto a los tipos de convenios de depreciación, nueve convenciones gobiernan cuándo y cómo se calcula la depreciación. Las convenciones se enumeran y analizan a continuación:

- FM =mes completo :El activo fijo recibe un mes completo de depreciación durante el mes en que se pone en servicio. No recibe depreciación por el mes de enajenación.

- HM =Medio mes modificado :Si el activo fijo se pone en servicio durante la primera mitad del mes, recibe un mes completo de depreciación. Si se pone en servicio durante la segunda mitad del mes, el cálculo de la depreciación comienza el mes anterior.

- MM =mediados de mes :El activo fijo recibe medio mes de depreciación por el mes en que se puso en servicio y medio mes de depreciación cuando se dispone.

- NM =Próximo mes :La depreciación del activo fijo comienza un mes después de su puesta en servicio y recibe un mes de depreciación cuando se dispone.

- HY =Semestral :La depreciación se reduce a la mitad durante el primer y último año una vez que está en servicio.

- MY =Medio año modificado :Si se pone en servicio antes de la mitad del año, el activo fijo recibe un año completo de depreciación durante el primer año, pero ninguno en el último. Si se pone en servicio después de la mitad del año, la depreciación se calcula el año siguiente. También, se recibe un año completo de depreciación una vez que se elimina.

- FY =año completo :El activo fijo recibió un año completo de depreciación cuando se puso en servicio y cuando se enajenó.

- AD =Días reales :El activo fijo recibe depreciación todos los días que está en servicio durante el año fiscal de una empresa.

- MQ =Mitad del trimestre :El activo fijo recibe la mitad de la depreciación de un trimestre para el trimestre en que se puso en servicio. Misma situación para su eliminación.

Implicaciones fiscales

Cómo y cuándo se calcula la depreciación afecta directamente el estado fiscal de una organización. Una convención de medio año no requiere que los contribuyentes prueben cuándo se puso en servicio el activo fijo. En lugar de, El Servicio de Impuestos Internos de EE. UU. (IRS) creó una regla que asume que los activos fijos se ponen en servicio el 1 de julio. S t del año en que efectivamente se puso en servicio.

El IRS creó la regla porque los contribuyentes serían atraídos a comprar activos fijos en la segunda mitad del año y reclamar agresivamente las deducciones por depreciación completas. En cuanto a los contribuyentes, La regla describe claramente cuánta depreciación se puede deducir en el primer año, ya que se supone que el activo se pondrá en servicio el 1 de julio. S t .

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Convención de recuento de días Convención de recuento de días Una convención de recuento de días es una metodología que determina la cantidad de días que se acumulan intereses entre los días de pago del cupón.

- Costo depreciado Costo depreciado El costo depreciado es el costo restante de un activo después de reducir el costo original del activo por la depreciación acumulada. Comprensión

- Depreciación de saldo decreciente doble Depreciación de saldo decreciente doble El método de depreciación de saldo decreciente doble es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Está

- Plantilla de métodos de depreciación Plantilla de métodos de depreciación Esta plantilla de métodos de depreciación le mostrará el cálculo de los gastos de depreciación utilizando cuatro tipos de métodos de depreciación de uso común. Existen varios tipos de gastos de depreciación y diferentes fórmulas para determinar el valor en libros de un activo. Los métodos de depreciación más comunes incluyen:Línea recta

-

¿Cuál es la regla del 4% para los retiros de jubilación?

Dentro del vasto tema de la jubilación, el concepto de la regla del 4% golpea directamente en el centro de las preocupaciones de la mayoría de las personas:¿cuánto dinero es suficiente dinero para ten

-

Qué hacer cuando ha agotado su presupuesto del mes

Estás en una semana en un nuevo mes y echa un vistazo a su cuenta bancaria, solo para encontrarla peligrosamente baja. Ha gastado mucho más de lo que había presupuestado demasiado pronto. Ocurre un

Artículos Destacados

- ¿Cuál es la escala salarial de la Fuerza Aérea?

- ¿Cuál es la contribución máxima para un 401k?

- ¿Cuáles son las causas de la depreciación de la moneda?

- ¿Qué es el mercado gris de acciones?

- ¿Cuál es el símbolo bursátil de Hollister?

- ¿Cuál es el proceso de compra de terrenos?

- ¿Cuál es el símbolo bursátil de Burger King?

- ¿Cuál es la definición de una división de acciones de 3 por 1?

- ¿Qué es el límite del impuesto sobre sucesiones?

-

¿Qué es el método de depreciación de saldo decreciente doble?

¿Qué es el método de depreciación de saldo decreciente doble? El método de depreciación de saldo decreciente doble es una forma de depreciación acelerada Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreci...

-

¿Qué es la depreciación fiscal?

¿Qué es la depreciación fiscal? La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a...