¿Qué es la buena voluntad?

En contabilidad, El fondo de comercio es un activo intangible Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, activos intangibles. El concepto de fondo de comercio entra en juego cuando una empresa que busca adquirir otra empresa está dispuesta a pagar un sobreprecio sobre el valor justo de mercado de los activos netos de la empresa.

Los elementos o factores por los que una empresa está pagando extra o que se representan como fondo de comercio son cosas como la buena reputación de una empresa, un cliente o una base de clientes sólida (leal), identidad y reconocimiento de marca, una fuerza laboral especialmente talentosa, y tecnología patentada. Estas cosas son De hecho, activos valiosos de una empresa. Sin embargo, no son activos tangibles (físicos) ni su valor puede cuantificarse con precisión.

Según los US GAAP y los estándares IFRS, los estándares IFRS, los estándares IFRS son estándares internacionales de información financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero, El fondo de comercio es un activo intangible con una vida indefinida y, por lo tanto, no necesita ser amortizado. Sin embargo, debe ser evaluado anualmente por deterioro, y solo las empresas privadas pueden optar por amortizar el fondo de comercio durante un período de 10 años.

Fondo de comercio contable versus económico

El fondo de comercio a veces se clasifica por separado como económico, o negocio, buena voluntad y buena voluntad en contabilidad, pero hablar como si fueran dos cosas separadas es una construcción artificial y engañosa. Lo que se denomina "fondo de comercio contable" es en realidad solo el reconocimiento en la contabilidad del "fondo de comercio económico" de una empresa.

La plusvalía contable se define a veces como un activo intangible que se crea cuando una empresa compra otra empresa por un precio superior al valor justo de mercado de los activos netos de la empresa objetivo. Pero referirse al activo intangible como "creado" es engañoso:se crea un asiento de diario contable, pero el activo intangible ya existe. La entrada de "fondo de comercio" en los estados financieros de una empresa - aparece en la lista de activos en el balance de una empresa - no es realmente el creación de un activo, sino simplemente el reconocimiento de su existencia.

Económico, o negocio, La plusvalía se define como se señaló anteriormente:un activo intangible, por ejemplo, una fuerte identidad de marca o relaciones superiores con el cliente, que proporciona a una empresa ventajas competitivas Ventaja competitiva Una ventaja competitiva es un atributo que permite a una empresa superar a sus competidores. Permite que una empresa logre márgenes superiores en el mercado. Tanto la existencia de este activo intangible, así como una indicación o estimación de su valor, A menudo se extrae del examen de la tasa de rendimiento sobre activos de una empresa.

Warren Buffett usó See’s Candies, con sede en California, como ejemplo de esto. See's obtuvo consistentemente una ganancia neta anual de aproximadamente dos millones de dólares con activos tangibles netos Activos tangibles netos Los activos tangibles netos (NTA) son el valor de todos los activos físicos ("tangibles") menos todos los pasivos en una empresa. En otras palabras, NTA son los de solo ocho millones de dólares. Debido a que un rendimiento de los activos del 25% es excepcionalmente alto, la inferencia es que parte de la rentabilidad de la empresa se debió a la existencia de importantes activos de fondo de comercio.

Se confirmó que la inferencia de contribuir con activos intangibles se basa en, de hecho, as See's fue ampliamente reconocido en la industria por disfrutar de una ventaja significativa sobre sus competidores en virtud de su reputación general favorable y, específicamente, gracias a sus destacadas relaciones de servicio al cliente.

El siguiente extracto de la carta a los accionistas de Berkshire Hathaway de 1983 de Warren Buffett explica e indica la estimación del valor del fondo de comercio:

" Lógicamente, las empresas valen mucho más que los activos tangibles netos cuando se puede esperar que produzcan ganancias sobre dichos activos considerablemente superiores a las tasas de rendimiento del mercado. El valor capitalizado de este exceso de rendimiento es el fondo de comercio económico. . "

Contabilidad del fondo de comercio (asientos de diario)

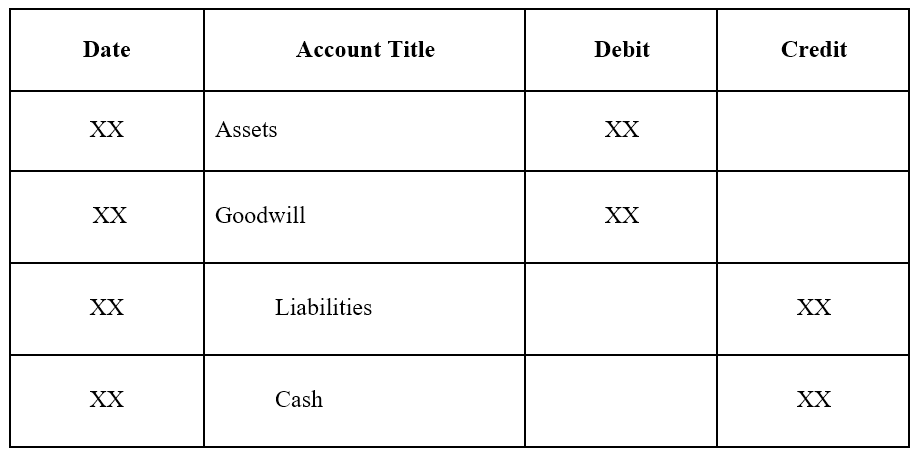

La entrada del diario es la siguiente:

Compra de una empresa:

Para entenderlo con más profundidad, Veamos un ejemplo.

Ejemplo contable

La empresa A informa los siguientes importes:

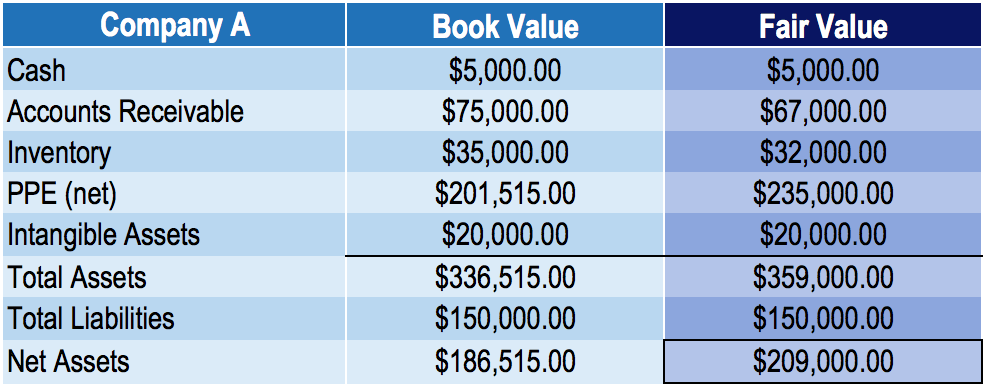

El valor razonable difiere del valor en libros en el ejemplo anterior porque:

- El valor razonable de las cuentas por cobrar es menor que el valor en libros debido a cuentas incobrables.

- El inventario de valor razonable es menor que el valor en libros debido a la obsolescencia.

- El valor razonable del PPE es mayor que el valor en libros debido a que la depreciación es mayor que la disminución del valor razonable del PPE.

Si la Compañía B compra la Compañía A por $ 250, 000, la cantidad de plusvalía económica "creada" sería el precio de compra menos el valor justo de mercado de los activos netos: $ 250, 000 - $ 209, 000 =$ 41, 000.

El asiento de diario de la empresa compradora, Compañía B, sería el siguiente:

Fondo de comercio en modelos financieros

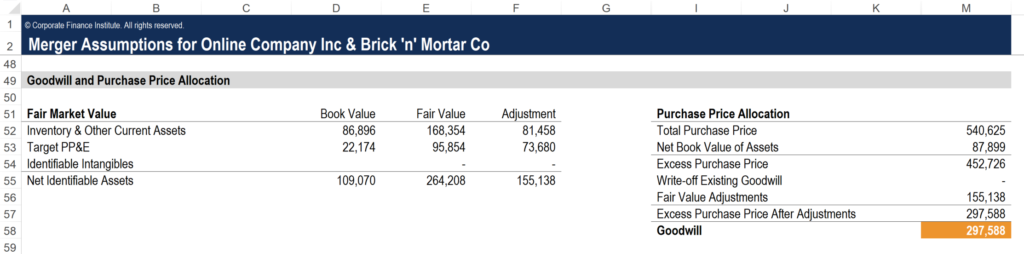

En el modelado financiero ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo. para fusiones y adquisiciones (Fusiones y adquisiciones Proceso de fusiones y adquisiciones Esta guía le explica todos los pasos del proceso de fusiones y adquisiciones. Aprenda cómo se realizan las fusiones, adquisiciones y acuerdos. En esta guía, describiremos el proceso de adquisición de principio a fin, los distintos tipos de adquirentes (compras estratégicas frente a compras financieras), la importancia de las sinergias, y costos de transacción), es importante reflejar con precisión el valor de la buena voluntad para que el modelo financiero total sea exacto. A continuación se muestra una captura de pantalla de cómo un analista realizaría el análisis necesario para calcular los valores que figuran en el balance.

Esta captura de pantalla se tomó del curso de modelado financiero de fusiones y adquisiciones de CFI.

Pasos para calcular el fondo de comercio en un modelo de fusiones y adquisiciones

1. Valor contable de los activos

Primero, Obtener el valor en libros de todos los activos en el balance general del objetivo Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. Esto incluye activos corrientes, activos no corrientes, Activos fijos, y activos intangibles. Puede obtener estas cifras del conjunto de estados financieros más reciente de la empresa.

2. Valor razonable de los activos

Próximo, hacer que un contador determine el valor razonable de los activos. Este proceso es algo subjetivo, pero una empresa de contabilidad podrá realizar el análisis necesario para justificar un valor justo de mercado actual de cada activo.

3. Ajustes

Calcule los ajustes simplemente tomando la diferencia entre el valor razonable y el valor en libros de cada activo.

4. Exceso de precio de compra

Próximo, calcule el precio de compra en exceso tomando la diferencia entre el precio de compra real pagado para adquirir la empresa objetivo y el valor contable neto de los activos de la empresa (activos menos pasivos).

5. Calcule el fondo de comercio

Con todas las cifras anteriores calculadas, el último paso es tomar el precio de compra en exceso y deducir los ajustes del valor razonable. La cifra resultante es la plusvalía que se incluirá en el balance general del adquirente cuando se realice el acuerdo Ofertas y transacciones Recursos y una guía para comprender las ofertas y transacciones en la banca de inversión, desarrollo Corporativo, y otras áreas de las finanzas corporativas. Descargar plantillas, lea ejemplos y aprenda cómo se estructuran las ofertas. Acuerdos de no divulgación, acuerdos de compraventa de acciones, compras de activos, y se cierran más recursos de fusiones y adquisiciones.

Más recursos

CFI es un proveedor líder de cursos de análisis financiero, incluyendo el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación. Para ayudarlo a avanzar en su carrera, Consulte los recursos adicionales de CFI a continuación:

- Consideraciones e implicaciones de fusiones y adquisiciones Consideraciones e implicaciones de fusiones y adquisiciones Al realizar fusiones y adquisiciones, una empresa debe reconocer y revisar todos los factores y complejidades que intervienen en las fusiones y adquisiciones. Esta guía describe importantes

- Prima de adquisición Prima de adquisición La prima de adquisición es la diferencia entre el valor de mercado (o valor estimado) de la empresa y el precio real para adquirirla.

- Tipos de activos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué es Ramp-Up?

En los negocios, ramp-up es un término que describe un aumento significativo en la producción de los productos o servicios de una empresa. Esencialmente, El aumento implica llevar la utilización de la

-

¿Qué es la racionalización?

La racionalización se refiere a la mejora de la eficiencia de un determinado proceso dentro de una organización. Se puede hacer mediante automatización Excel vs automatización en el modelado financier

Contabilidad

-

¿Qué es Kaizen?

¿Qué es Kaizen? Kaizen es una palabra japonesa (改善) que significa mejora o mejorar. Cuando se aplica al mundo de los negocios, kaizen se refiere a cada acción, operación, o regla empleada para implementar cambios Est...

-

¿Qué es la subcontratación?

¿Qué es la subcontratación? La subcontratación es una decisión estratégica Estrategia corporativa La estrategia corporativa se centra en cómo gestionar los recursos, riesgo y rentabilidad en una empresa, a diferencia de buscar v...