¿Qué son las ganancias antes de impuestos (EBT) frente a los ingresos antes de impuestos?

Realmente, no hay diferencia entre los ingresos antes de impuestos (EBT) y los ingresos antes de impuestos. Ambos términos denotan el mismo concepto y pueden usarse indistintamente.

Esencialmente, Los ingresos EBT o antes de impuestos son una medida de la rentabilidad de la empresa. EBT indica la cantidad de dinero que una empresa retiene después de deducir todos los gastos operativos pero antes de la deducción de los gastos fiscales.

Los ingresos antes de impuestos se divulgan comúnmente en el estado de resultados de la empresa. En un estado de resultados, los ingresos antes de impuestos se pueden denominar comúnmente ingresos antes de la provisión para impuestos sobre la renta. Además, todas las variables necesarias para calcular los ingresos antes de impuestos (ingresos, Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo, gastos por intereses, etc.) también se puede encontrar en la cuenta de resultados.

¿Cómo calcular los ingresos antes de impuestos?

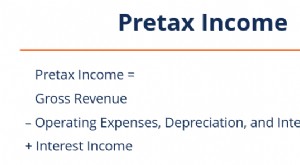

Como se ha mencionado más arriba, los ingresos antes de impuestos se calculan como la diferencia entre los ingresos de una empresa y todos los gastos operativos, incluyendo depreciación e intereses gastos Gastos por intereses Los gastos por intereses surgen de una empresa que financia a través de deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede, sin incluir los impuestos sobre la renta. Matemáticamente, se puede expresar mediante la siguiente fórmula:

Ingresos antes de impuestos =Ingresos - (Depreciación + COGS + Gastos por intereses + GAV)

Alternativamente, Los ingresos antes de impuestos se pueden calcular a partir de los ingresos netos de la empresa. Solo necesita agregar impuestos atrasados a los ingresos netos:

Ingresos antes de impuestos =Ingresos netos + Impuestos

Además, Los ingresos antes de impuestos se pueden deducir de otras medidas de rentabilidad como el EBIT o el EBITDA. Se pueden aplicar las siguientes fórmulas para calcular los ingresos antes de impuestos:

Ingresos antes de impuestos =EBIT - Gastos por intereses

Ingresos antes de impuestos =EBITDA - (Gastos por intereses + Depreciación y amortización)

¿Por qué utilizamos EBT?

Hay varias medidas de la rentabilidad de una empresa que incluyen, pero no limitado a, EBITDA, EBIT, EBT, e ingresos netos. Cada una de las medidas de rentabilidad tiene su propio significado y aplicaciones.

Por ejemplo, Los ingresos antes de impuestos se utilizan comúnmente para comparar el desempeño financiero de la empresa con el desempeño de sus pares, así como comparar el desempeño de la empresa en diferentes períodos de tiempo.

Generalmente, se considera que los ingresos antes de impuestos son un mejor indicador del desempeño financiero que los ingresos netos para las empresas con una cantidad significativa de consideraciones fiscales, incluidos los créditos fiscales, prórrogas, y remanentes. En tal escenario, los ingresos netos de dicha empresa están distorsionados por consideraciones fiscales. Por lo tanto, la métrica no representa el desempeño financiero exacto de la empresa a partir de sus operaciones.

Por otra parte, Los ingresos antes de impuestos (EBT) excluyen los gastos fiscales de la empresa. Por lo tanto, mide solo el desempeño financiero de sus operaciones.

Ingresos antes de impuestos frente a ingresos sujetos a impuestos

El concepto de ingreso antes de impuestos (EBT) no debe confundirse con el concepto de ingreso tributable Ingresos tributables Los ingresos tributables se refieren a la compensación de cualquier individuo o empresa que se utiliza para determinar la obligación tributaria. La cantidad total de ingresos o ingresos brutos se utiliza como base para calcular cuánto le debe la persona u organización al gobierno durante el período fiscal específico. Los ingresos antes de impuestos son un valor en libros que se utiliza en los estados financieros de la empresa. Los cálculos de los ingresos antes de impuestos se basan en principios contables y no en la legislación fiscal existente. Esencialmente, Los ingresos antes de impuestos proporcionan una base para calcular una estimación del gasto fiscal. La tasa impositiva adecuada se aplica a la cifra de ingresos antes de impuestos para calcular los gastos impositivos de un período.

En cambio, La renta imponible es una cifra que se calcula bajo la guía de la legislación fiscal en una jurisdicción determinada. En otras palabras, utilizando la base imponible en sus declaraciones de impuestos, una empresa determina la cantidad real de dinero que debe pagar en impuestos durante un período determinado.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Ingresos operativos después de impuestos (ATOI) Ingresos operativos después de impuestos (ATOI) Los ingresos operativos después de impuestos o ATOI son los ingresos operativos de una empresa después de que se hayan pagado todos los impuestos. El ATOI no está reconocido por los GAAP ya que excluye después de impuestos

- EBITDAEBITDAEBITDA o Utilidad antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos

- Resumen de ingresos Resumen de ingresos La cuenta resumen de ingresos es una cuenta que recibe todas las cuentas temporales de una empresa al cerrarlas al final de cada período contable. Esto significa que el valor de cada cuenta en el estado de resultados se debita de las cuentas temporales y luego se acredita como un valor a la cuenta de resumen de ingresos.

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

¿Qué son los ingresos antes de impuestos?

Ingresos antes de impuestos, también conocido como ganancias antes de impuestos o ganancias antes de impuestos, es el ingreso neto Ingreso neto El ingreso neto es una partida clave, no solo en la cuen

-

¿Qué es el cumplimiento voluntario?

El cumplimiento voluntario es un supuesto bajo el cual opera el sistema tributario de EE. UU. Es el principio por el cual todos los contribuyentes cooperarán con el sistema tributario, Presentar una d

Contabilidad

- ¿Qué son los ingresos operativos después de impuestos (ATOI)?

- ¿Qué son los tramos del impuesto sobre la renta canadiense?

- ¿Qué es el impuesto sobre la renta de las empresas y el impuesto sobre la renta de las personas físicas?

- ¿Qué es el impuesto sobre la renta federal?

- ¿Qué es el impuesto sobre la renta?

- ¿Qué es el impuesto sobre la renta a pagar?

- ¿Qué es neto de impuestos?

- ¿Qué es el beneficio antes de impuestos (PBT)?

- ¿Qué son los ingresos contables?

-

¿Qué es el ingreso neto después de impuestos (NIAT)?

¿Qué es el ingreso neto después de impuestos (NIAT)? La utilidad neta después de impuestos (NIAT) son las ganancias de una entidad después de deducir todos los gastos e impuestos en un período fiscal. NIAT también se conoce comúnmente como la rentabilid...

-

¿Qué es la pérdida operativa neta (NOL)?

¿Qué es la pérdida operativa neta (NOL)? Una pérdida operativa neta (NOL) a efectos del impuesto sobre la renta es cuando las deducciones permitidas de una empresa exceden la renta imponible en un período impositivo. Cuando los deducibles de...