¿Qué es el inventario de días pendientes (DIO)?

Días de inventario pendiente (DIO) es el número promedio de días que una empresa mantiene su inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que antes de venderlo. El cálculo de días de inventario pendiente muestra la rapidez con la que una empresa puede convertir el inventario en efectivo. Es una métrica de liquidez y también un indicador de la eficiencia operativa y financiera de una empresa. Los días de inventario pendientes también se conocen como "días de inventario de suministro, "" Días en inventario, "O" el período de inventario ".

Días de fórmula excepcional de inventario

La fórmula para los días de inventario pendiente es la siguiente:

Días de inventario pendiente =(Inventario promedio / Costo de ventas) x Número de días del período

Dónde:

- Inventario promedio =(Inventario inicial + Inventario final) / 2

- El costo de ventas también se conoce como Costos de bienes vendidos Costo de bienes vendidos (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo

- Días en el período significa el número de días en el período, como un período contable, que se está examinando - el período puede ser cualquier período de tiempo - una semana, un cuarto, o anualmente

Ejemplo de días pendientes de inventario

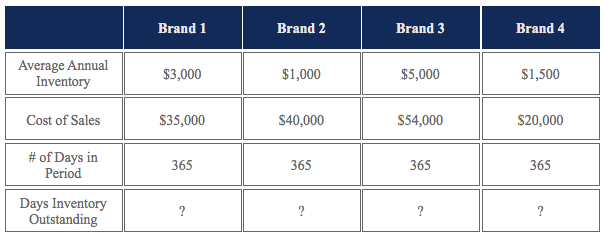

La empresa A vende varias marcas de muebles. Al gerente le gustaría determinar qué marcas están funcionando bien en términos de rotación de inventario. Le ha encomendado la tarea de determinar el inventario de días pendientes para varias marcas diferentes:

Para determinar el DIO de cada marca:

- Marca DIO 1: ($ 3, 000 / $ 35, 000) x 365 =31,29 días

- Marca DIO 2: ($ 1, 000 / $ 40, 000) x 365 =9,13 días

- Marca DIO 3: ($ 5, 000 / $ 54, 000) x 365 =33,80 días

- Marca DIO 4: ($ 1, 500 / $ 20, 000) x 365 =27,38 días

De determinar el DIO de cada marca, puede ver fácilmente a qué marcas les está yendo bien en relación con otras marcas. En este caso, A la marca 2 le está yendo muy bien, mientras que las marcas 1, 3, y 4 están todos rezagados por igual. Luego, el gerente puede reunirse con el equipo de ventas y marketing para tratar de averiguar cómo mejorar las ventas de esas marcas. La empresa podría considerar eliminar la Marca 3, el peor ejecutante, enteramente.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Interpretación de días pendientes de inventario

A Inventario de días bajos pendiente indica que una empresa puede convertir más rápidamente su inventario en ventas. Por lo tanto, un DIO bajo se traduce en un negocio eficiente en términos de gestión de inventario y rendimiento de ventas.

A Inventario de días altos pendiente indica que una empresa no puede convertir rápidamente su inventario en ventas. Esto puede deberse a un rendimiento de ventas deficiente o a la compra de demasiado inventario. Tener demasiado inventario inactivo es perjudicial para una empresa, ya que el inventario puede eventualmente volverse obsoleto y no se puede vender. Mantener un exceso de inventario también tiene un impacto negativo en el flujo de caja.

En análisis financiero Descripción del puesto de analista financiero La descripción del puesto de analista financiero a continuación ofrece un ejemplo típico de todas las habilidades, educación, y experiencia requerida para ser contratado para un trabajo de analista en un banco, institución, o corporación. Realizar previsiones financieras, informes y seguimiento de métricas operativas, analizar datos financieros, crear modelos financieros, es importante comparar DIO con el DIO de empresas similares dentro de la misma industria. Por ejemplo, las empresas de la industria alimentaria suelen tener un DIO de alrededor de 6, mientras que las empresas que operan en la industria del acero tienen un DIO promedio de 50. Por lo tanto, comparar DIO entre empresas de la misma industria ofrece una mejor más precisa y justa, base de comparación.

Importancia de los días pendientes de inventario

- DIO es una medida de la eficacia de la gestión de inventario y la dirección la utiliza para determinar cuánto dura normalmente el stock de inventario de la empresa:cuánto tiempo lleva convertir el inventario existente en ventas / efectivo.

- DIO muestra la liquidez del inventario. Un DIO corto significa que el inventario se convierte en efectivo más rápidamente, mientras que un DIO alto muestra una baja liquidez del inventario.

- DIO nunca debe compararse entre industrias, ya que el DIO varía mucho entre industrias.

- Un DIO más bajo es generalmente más favorable que un DIO alto.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Rotación de inventario Rotación de inventario Rotación de inventario, o el índice de rotación de inventario, es el número de veces que una empresa vende y reemplaza sus existencias de bienes durante un período determinado. Considera el costo de los bienes vendidos, en relación con su inventario promedio durante un año o en cualquier período de tiempo determinado.

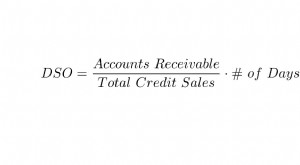

- Días de ventas pendientes Días de ventas pendientes (DSO) Días de ventas pendientes (DSO) representa el número promedio de días que las ventas a crédito tardan en convertirse en efectivo, o cuanto tiempo toma un

- Cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

-

¿Qué es la calidad del inventario?

El inventario se refiere a todos los bienes y materiales que posee una empresa con el objetivo de venderlos con fines de lucro o para utilizarlos en el proceso de producción de bienes terminados. En l

-

Días de ventas pendientes (DSO)

¿Qué son los días de ventas pendientes (DSO)? Días de ventas pendientes (DSO) es una medida de la cantidad promedio de días que le toma a una empresa cobrar el pago de una venta. El DSO a menudo se

Contabilidad

- ¿Qué es la rotación de inventario?

- ¿Qué es el Inventario Sombra?

- ¿Qué es el rendimiento?

- ¿Qué es el envejecimiento de las cuentas por cobrar?

- ¿Qué es la auditoría de inventario?

- ¿Cuál es la edad media del inventario?

- ¿Qué es el Inventario Medio?

- ¿Qué es la Deducción de días pendientes (DDO)?

- Días a pagar pendientes

-

¿Qué es la Liquidación LIFO?

¿Qué es la Liquidación LIFO? La liquidación de LIFO se refiere a la práctica de vender con descuento mercancía más antigua en existencia o materiales en el inventario de una empresa. compuesto por todas las materias primas, traba...

-

¿Qué es un ciclo de funcionamiento?

¿Qué es un ciclo de funcionamiento? Un ciclo operativo (OC) se refiere a los días necesarios para que una empresa reciba inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compu...