¿Qué es la deuda actual?

La deuda actual incluye los préstamos formales de una empresa fuera de las cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son. Esto aparece en el balance como una obligación que debe liquidarse en el plazo de un año. Por lo tanto, La deuda corriente se clasifica como pasivo corriente. Esto no debe confundirse con la porción actual de la deuda a largo plazo, que es la parte de la deuda a largo plazo que se adeuda dentro de un año.

No todas las empresas tienen una línea de deuda actual, pero aquellos que lo utilizan explícitamente para préstamos contraídos con un vencimiento inferior a un año. Algunas empresas llaman a esto "pagarés por pagar. como cuentas por pagar se refiere a bienes o servicios adquiridos a crédito. Pagar, por otra parte, se refiere a fondos o efectivo prestados.

Radio actual

La deuda corriente a menudo se evalúa utilizando la razón corriente Fórmula de razón corriente La fórmula de razón corriente es =Activo corriente / Pasivo corriente. La razón corriente, también conocido como índice de capital de trabajo, mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo que vencen dentro de un año. El índice considera el peso del activo circulante total frente al pasivo circulante total. Indica la salud financiera de una empresa. La razón corriente es una métrica de liquidez que compara los activos corrientes con los pasivos corrientes. Este índice se utiliza para medir la capacidad de una empresa para pagar sus obligaciones financieras durante el próximo año. Si una empresa tiene activos corrientes de $ 500, 000 y pasivo corriente de $ 250, 000, entonces tiene una razón corriente de 2:1.

Generalmente hablando, una empresa siempre debe tener una razón corriente de al menos 1:1 o más para indicar que es financieramente sólida. Una proporción de menos de 1:1 indica que la empresa tiene más obligaciones financieras de las que pueden cubrir sus activos corrientes.

Para obtener una buena lectura de la relativa estabilidad financiera de una empresa, es mejor comparar su razón corriente con la razón corriente promedio de empresas similares que operan en la misma industria. También puede compararlo con el índice corriente de la propia empresa en años anteriores, para identificar si la empresa tiende a una proporción más alta o más baja.

Lecturas relacionadas

Gracias por leer esta guía de activos de CFI. La misión de CFI es crear analistas financieros de clase mundial a través del Programa de Certificación de Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a obtener el la confianza que necesita en su carrera financiera. ¡Inscríbete hoy !. Para seguir aprendiendo y avanzando en su carrera, Estos recursos adicionales de CFI serán útiles:

- Activos intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, activos intangibles

- Bonos por pagar Cuentas por pagar de bonos Los bonos por pagar se generan cuando una empresa emite bonos para generar efectivo. Los bonos por pagar se refieren al monto amortizado que un emisor de bonos

- PP &EPP &E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex,

- Capital social Capital social Capital social (capital social, Capital social, capital aportado, o capital desembolsado) es la cantidad invertida por la empresa

-

¿Qué es una deuda incobrable?

Primero, determinemos qué significa el término deuda incobrable. Algunas veces, al final del período fiscal Año fiscal (FY) Un año fiscal (FY) es un período de 12 meses o 52 semanas utilizado por los

-

¿Qué son los activos corrientes?

Los activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Suelen utilizarse para medir la liquidez de una empresa. Los activos de una empresa en su ba

Contabilidad

- ¿Qué es la deuda personal?

- ¿Qué es la deuda morosa?

- ¿Qué es el índice de cobertura de activos?

- ¿Qué es el Capital?

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- ¿Qué es el coeficiente de efectivo?

- ¿Qué es un índice de cobertura?

- ¿Qué es el coeficiente actual?

- ¿Cuál es la relación de deuda neta a EBITDA?

-

¿Qué es un coeficiente de liquidez?

¿Qué es un coeficiente de liquidez? Un índice de liquidez es un tipo de índice financiero que se utiliza para determinar la capacidad de una empresa para pagar sus obligaciones de deuda a corto plazo. La métrica ayuda a determinar si un...

-

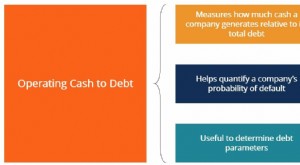

¿Cuál es la relación efectivo operativo a deuda?

¿Cuál es la relación efectivo operativo a deuda? El índice de efectivo operativo a deuda mide el porcentaje de la deuda total de una empresa que está cubierto por su flujo de efectivo operativo para un período contable determinado. El flujo de efect...