¿Qué son los gastos por deudas incobrables?

El gasto por deudas incobrables es la forma en que las empresas contabilizan una cuenta por cobrar que no se pagará. Las deudas incobrables surgen cuando un cliente no puede pagar debido a dificultades financieras o elige no pagar debido a un desacuerdo sobre el producto o servicio que se vendió.

Resumen

- El gasto por insolvencia se utiliza para reflejar las cuentas por cobrar que una empresa no podrá cobrar.

- Las deudas incobrables se pueden informar en los estados financieros utilizando el método de cancelación directa o el método de asignación.

- El monto de los gastos por deudas incobrables se puede estimar utilizando el método de antigüedad de las cuentas por cobrar o el método de porcentaje de ventas.

Informar deudas incobrables

Las deudas incobrables se pueden informar en los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones principales utilizan el método de cancelación directa o el método de asignación.

1. Método de cancelación directa

El método de cancelación directa implica cancelar un gasto por insolvencia directamente contra la cuenta por cobrar correspondiente. Por lo tanto, bajo el método de cancelación directa, una cantidad específica en dólares de la cuenta de un cliente se cancelará como gasto por insolvencia.

Sin embargo, el método de cancelación directa puede dar lugar a errores en los ingresos entre períodos de presentación de informes Período de presentación de informes Un período de presentación de informes también conocido como período contable, es un lapso de tiempo discreto y uniforme durante el cual el desempeño financiero y si el asiento del diario de deudas incobrables ocurrió en un período diferente al del asiento de ventas. Por tal razón solo se permite cuando se cancelan cantidades inmateriales. El asiento de diario para el método de cancelación directa es un débito a gastos de deudas incobrables y un crédito a cuentas por cobrar.

2. Método de asignación

El método de reserva estima el gasto por insolvencia al final del año fiscal, establecer una cuenta de reserva llamada reserva para cuentas de cobro dudoso Reserva para cuentas de cobro dudoso La reserva para cuentas de cobro dudoso es una cuenta de contraactivo que se asocia con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago. Similar a su nombre, la provisión para cuentas de cobro dudoso informa una predicción de las cuentas por cobrar que son “dudosas” por pagar.

A diferencia del método de cancelación directa, El método de asignación es solo una estimación del dinero que no se cobrará y se basa en la totalidad de las cuentas por cobrar. El monto de dinero dado de baja con el método de reserva se estima mediante el método de antigüedad de las cuentas por cobrar o el método de porcentaje de ventas. A continuación, se puede encontrar un ejemplo de un asiento de diario del método de asignación.

Entrada 1 :El monto de la deuda incobrable se estima utilizando el método de antigüedad de las cuentas por cobrar o el método de porcentaje de ventas y se registra de la siguiente manera:

Entrada 2 :Cuando una cuenta de crédito específica se considera incobrable, la provisión para cuentas de cobro dudoso se carga y las cuentas por cobrar se abonan.

Estimación del gasto por deudas incobrables

El monto de los gastos por deudas incobrables se puede estimar utilizando el método de antigüedad de las cuentas por cobrar o el método de porcentaje de ventas.

1. Método de antigüedad de las cuentas por cobrar

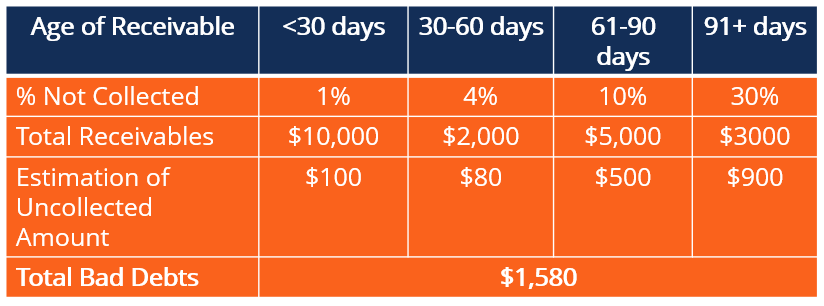

El método de antigüedad de las cuentas por cobrar agrupa las cuentas por cobrar según la antigüedad y asigna un porcentaje según la probabilidad de cobrar. Los porcentajes serán estimaciones basadas en el historial de recaudación anterior de una empresa.

Luego, los porcentajes estimados se multiplican por la cantidad total de cuentas por cobrar en ese rango de fechas y se suman para determinar la cantidad de gastos por deudas incobrables. La siguiente tabla muestra cómo una empresa utilizaría el método de antigüedad de las cuentas por cobrar para estimar las deudas incobrables.

2. Método de porcentaje de venta

El método de porcentaje de ventas simplemente toma las ventas totales del período y multiplica ese número por un porcentaje. Una vez más, el porcentaje es una estimación basada en la capacidad previa de la empresa para cobrar cuentas por cobrar.

Por ejemplo, si una empresa con ventas de $ 2, 000, 000 estima que el 2% de las ventas serán incobrables, su gasto por deudas incobrables sería de $ 40, 000 ($ 2, 000, 000 * 0,02).

Ejemplo

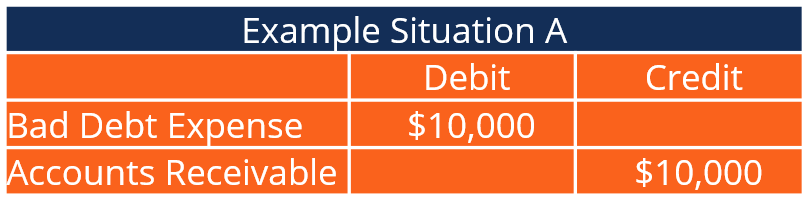

Considere una empresa de techado que acepta reemplazar el techo de un cliente por $ 10, 000 a crédito. El proyecto está terminado; sin embargo, durante el tiempo entre el inicio del proyecto y su finalización, el cliente no cumple con su obligación financiera.

El asiento de diario original de la transacción implicaría un débito a las cuentas por cobrar, y un crédito a los ingresos por ventas. Una vez que la empresa se dé cuenta de que el cliente no podrá pagar ninguno de los $ 10, 000, el cambio debe reflejarse en los estados financieros.

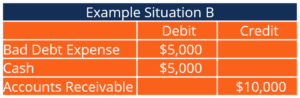

Por lo tanto, la empresa acreditaría cuentas por cobrar de $ 10, 000 y débito por gastos de insolvencia de $ 10, 000. Si el cliente puede pagar una cantidad parcial del saldo (digamos $ 5, 000), debitará en efectivo de $ 5, 000, débito de gastos por deudas incobrables de $ 5, 000, y cuentas por cobrar de crédito de $ 10, 000.

Importancia de los gastos por deudas incobrables

Fundamentalmente, como todos los principios contables, El gasto por insolvencia permite a las empresas informar de forma precisa y completa su situación financiera. En algún momento, casi todas las empresas tratan con un cliente que no puede pagar, y deberán registrar un gasto por deudas incobrables. Una cantidad significativa de gastos por deudas incobrables puede cambiar la forma en que los posibles inversores y ejecutivos de la empresa ven la salud de una empresa.

Por las razones antes mencionadas, es fundamental que las deudas incobrables se registren de manera oportuna y precisa. Además, ayudan a las empresas a reconocer a los clientes que incumplieron con los pagos para evitar situaciones similares en el futuro.

Adicionalmente, El gasto por insolvencia tiene implicaciones fiscales. Informar un gasto por deudas incobrables aumentará los gastos totales y disminuirá los ingresos netos. Por lo tanto, La cantidad de gastos por insolvencia que informa una empresa cambiará en última instancia la cantidad de impuestos que paga durante un período fiscal determinado.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Cuentas por pagar frente a cuentas por cobrar Cuentas por pagar frente a cuentas por cobrar En contabilidad, las cuentas por pagar y las cuentas por cobrar a veces se confunden entre sí. Los dos tipos de cuentas son muy similares en

- Plantilla de entrada de diario Plantilla de entrada de diario Esta plantilla de entrada de diario le ayudará a construir entradas de diario con el formato adecuado y le proporcionará una guía sobre cómo debería verse un libro mayor.

- Probabilidad de incumplimiento Probabilidad de incumplimiento La probabilidad de incumplimiento (PD) es la probabilidad de que un prestatario incumpla con los reembolsos del préstamo y se utiliza para calcular la pérdida esperada de una inversión.

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es un gasto salarial?

El gasto salarial se refiere al costo incurrido por una organización para compensar a los empleados y contratistas por el trabajo realizado durante un período de tiempo específico. Resumen

-

¿Qué es la deuda?

La deuda es un tema incómodo. Hablar de nuestras finanzas personales es algo tabú y reconocer nuestra deuda puede provocar ansiedad. Según Debt.org, La deuda estadounidense alcanzó un récord de 13,

Contabilidad

-

¿Qué son los gastos de seguro?

¿Qué son los gastos de seguro? El gasto de seguro es la cantidad que paga una empresa para obtener un contrato de seguro y cualquier pago de prima adicional. El pago realizado por la empresa se incluye como gasto del período contab...

-

¿Qué son los gastos de alquiler?

¿Qué son los gastos de alquiler? El gasto de alquiler se refiere al costo total de usar la propiedad de alquiler para cada período de informe. Por lo general, se encuentra entre los mayores gastos que informan las empresas. Solo dos ...