¿Qué es un informe de auditoría?

Un informe de auditoría independiente es una opinión oficial emitida por un auditor interno o externo sobre la calidad y precisión de los estados financieros preparados por una empresa. El informe es una fuente primaria de comunicación entre el auditor y los usuarios de los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son. Los usuarios incluyen tenedores de acciones. prestamistas, acreedores, y cualquier otro inversor potencial en la empresa.

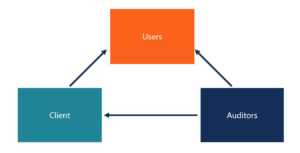

La relación entre todas las partes relevantes se representa mejor en un diagrama:

El auditor brinda servicios de auditoría al cliente, el cliente proporciona los estados financieros a los usuarios, y el auditor proporciona el informe de auditoría a los usuarios.

Componentes de un informe de auditoría

- Título

- Destinatario del informe

- Párrafo de opinión

- Fundamento de la opinión

- Asuntos clave de auditoría que son relevantes para el cliente

- Responsabilidades de la dirección y de los responsables del gobierno de los estados financieros

- Las responsabilidades del auditor

- Firma de la firma y del socio encargado del trabajo

- Fecha

Algunos de los componentes enumerados anteriormente son nuevos y se implementarán a partir de diciembre de 2018. Uno de los cambios es que el nombre del socio involucrado en el trabajo debe estar impreso y firmado en el informe del auditor. La medida se implementó para que los auditores no puedan esconderse detrás del nombre de la firma. Ahora asumen una responsabilidad más personal al dar a conocer su nombre en público.

Otro componente nuevo es la sección de asuntos clave de auditoría del informe. Antes, el informe de auditoría era más genérico y podía utilizarse para distintas empresas. Sin embargo, el nuevo informe requiere detalles específicos sobre la empresa para que se adapte más a esa empresa individual.

Diferentes tipos de informes de auditoría

La forma más estándar del informe de auditoría, donde todo se presenta de manera justa en todos los aspectos materiales, se llama el Informe de auditoría de opinión limpia o sin reservas. . Cualquier cambio realizado en el informe no calificado se denomina reservas. Hay dos reservas generales:desviaciones de GAAP y limitaciones de alcance.

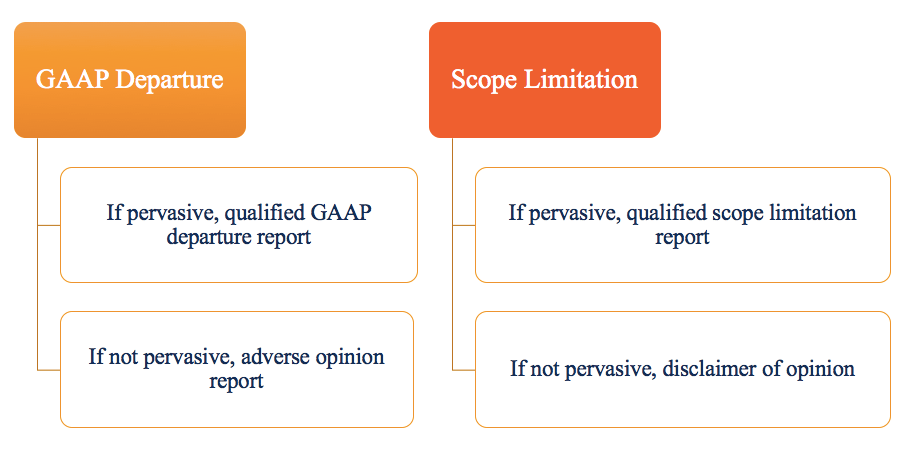

Los problemas de desviación de los PCGA se refieren a situaciones en las que los estados financieros no están libres de errores materiales. Por ejemplo, hay errores en los estados financieros que la administración no está dispuesta a corregir, que violan los GAAP.

Limitaciones del alcance, por otra parte, se refieren a situaciones en las que el auditor no puede obtener evidencia suficiente para concluir que los estados financieros están libres de errores materiales. Significa que el auditor no puede obtener lo que necesita, debido a eventos externos o la administración no les permite acceder a la información necesaria.

La forma del informe del auditor también difiere en términos de determinar la omnipresencia. Generalizado se refiere a la idea de que el impacto de un problema o limitación es generalizado y afecta a muchas cuentas diferentes en los estados financieros.

A opinión calificada se informa si hay un error material en los estados financieros, o si el auditor no puede reunir suficiente información para verificar cierto aspecto de la información. Sin embargo, en una opinión calificada, el error es lo suficientemente pequeño como para no perjudicar la precisión general de los estados financieros.

Un opinión adversa se informa cuando existen errores materiales en los estados financieros que afectan negativamente la exactitud de los estados financieros.

A abstención de opinión se informa cuando el auditor no puede, o se niega a hacerlo, emitir una opinión sobre los estados financieros. Puede ocurrir si el auditor tiene inquietudes sobre la capacidad de la empresa para continuar operando, o si la empresa ha limitado el alcance de la auditoría de manera que el auditor no pueda formarse una opinión.

También se puede informar una renuncia de opinión si el auditor no es completamente independiente o si existen conflictos de intereses.

La idea de materialidad en los informes de auditoría

Una sección del informe del auditor establece que "los estados financieros adjuntos se presentan de manera justa, en todos los aspectos materiales, la situación financiera de la empresa al XXX… ”Es importante notar que dice que los estados financieros se presentan“ justamente ”- no dice que se presenten“ con exactitud ”o“ con precisión ”. Significa que hay áreas en las que se tomaron decisiones políticas y de juicio profesional y podrían existir diferencias entre los juicios de diferentes auditores.

Además, “En todos los aspectos materiales” es también una frase importante. La materialidad es la idea de que ciertos cambios son lo suficientemente significativos como para cambiar potencialmente las decisiones de inversión de los inversores y los inversores potenciales. significa que los problemas que solo tratan una pequeña parte, es decir., 1% de los ingresos netos, no son materiales.

Los auditores se preocupan principalmente por las incorrecciones materiales, que incluyen omisiones u otros errores que, individualmente o en conjunto, se esperaría razonablemente que influyeran en las decisiones económicas de los usuarios. La materialidad es fundamental en el curso de una auditoría y afecta el tipo de informe que emitirá el auditor.

Lecturas relacionadas

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Cuatro grandes firmas contables Cuatro grandes firmas contables Las cuatro grandes firmas contables se refieren a Deloitte, PricewaterhouseCoopers (PwC), KPMG, y Ernst &Young. Estas firmas son las cuatro firmas de servicios profesionales más grandes del mundo que brindan servicios de auditoría, asesoramiento sobre transacciones, impuestos, consultante, aviso de riesgo, y servicios actuariales.

- Estados financieros auditados Estados financieros auditados Las empresas públicas están obligadas por ley a garantizar que sus estados financieros sean auditados por un CPA registrado. El propósito de

- Títulos de trabajo de contabilidad financiera análisis de renta variable, tesorería, FP&A, Finanzas corporativas, contabilidad y otras áreas de las finanzas. Estas descripciones de puestos se han compilado tomando las listas de habilidades más comunes, requisito, educación, experiencia y otros

- Perfil de carrera de diligencia debida Perfil de carrera de diligencia debida Estos grupos realizan una "diligencia debida financiera" en nombre de los adquirentes de empresas para analizar los estados financieros de las empresas objetivo y la salud financiera general. Una carrera en el equipo de diligencia debida financiera puede requerir muchas horas cuando se realiza una transacción y requiere contabilidad y análisis de nivel forense.

-

¿Qué es la responsabilidad legal de los auditores?

Las preocupaciones sobre la responsabilidad legal de los auditores continúan creciendo día a día. Los auditores son personas muy importantes porque, por último, son responsables de mejorar la confiabi

-

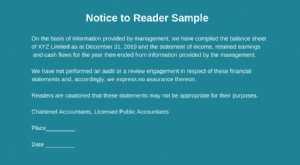

¿Qué es el Informe de notificación al lector?

El informe de notificación al lector es una compilación de estados financieros utilizando datos financieros proporcionados por la administración. El informe es preparado por un contador público extern

Contabilidad

-

¿Qué es la contabilidad?

¿Qué es la contabilidad? Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todas las partes interesadas y accionistas Accionista Un accioni...

-

¿Qué es efectivo?

¿Qué es efectivo? En finanzas Descripción general de las finanzas Las finanzas se definen como la provisión de fondos y la administración de dinero para individuos, negocios y gobiernos. El sistema financiero incluye l...