¿Qué es una auditoría?

Una auditoría se refiere a un examen de los estados financieros de una empresa. Las auditorías se llevan a cabo para proporcionar a los inversores y otras partes interesadas la confianza de que los informes financieros de una empresa son precisos. Las auditorías también brindan a los reguladores la seguridad de que una empresa se adhiere a las normas legales y reglamentarias adecuadas.

Es fácil pensar en una auditoría como una investigación financiera, donde los estados financieros de una empresa son examinados por un auditor externo o interno para asegurarse de que sean precisos y estén libres de errores. Después de una auditoría, el auditor emitirá una opinión sobre si los estados financieros reflejan con precisión la situación financiera de la empresa.

Resumen

- Una auditoría es un examen de los estados financieros de una empresa, como el estado de resultados, estado de flujo de efectivo, y balance.

- Las auditorías brindan a los inversionistas y reguladores confianza en la precisión de los informes financieros de una corporación.

- Una vez completado, el auditor emitirá una opinión sobre si los estados financieros reflejan con precisión la situación financiera de la corporación.

Cómo funciona

Aunque existen muchos tipos de auditorías, en el contexto de las finanzas corporativas, una auditoría generalmente se refiere a aquellas realizadas en corporaciones públicas o privadas. Agencias gubernamentales, como la Securities and Exchange Commission (SEC) La Securities and Exchange Commission (SEC) La Securities and Exchange Commission de EE. UU., o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También se encarga de mantener la industria de valores y las bolsas de valores y opciones, exigir a las empresas que cotizan en bolsa que realicen una auditoría independiente para validar sus informes financieros anuales.

Para empresas privadas, las auditorías no son un requisito legal, pero aún se llevan a cabo para proporcionar a los inversores, bancos, y otras partes interesadas con confianza en la posición financiera de la empresa. Durante una auditoría, se examinan diferentes estados financieros, como el estado de resultados, Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. y balance.

La auditoría proporciona a las partes interesadas y las agencias reguladoras información sobre cómo se gana y se gasta el dinero a lo largo del año fiscal. Dependiendo del tamaño de la empresa, una auditoría puede abarcar desde unos meses hasta un año completo. Al final del compromiso, el auditor proporciona una opinión profesional sobre la exactitud de la información financiera realizada.

Auditorías internas vs externas

Las auditorías internas son realizadas por empleados dentro de la empresa. Las auditorías tienden a centrarse menos en los estados financieros, y se pone mayor énfasis en las operaciones y el gobierno corporativo de una empresa.

Los informes de auditoría interna no están disponibles para el público, pero se proporcionan a los ejecutivos de la empresa y al comité de auditoría para proporcionar una descripción general del desempeño de la organización en diferentes áreas. Las áreas pueden incluir gestión de riesgos, controles internos, y cumplimiento.

Las auditorías externas involucran a auditores independientes contratados para expresar una opinión sobre la exactitud de los informes financieros de una corporación. Para empresas públicas, Los resultados de una auditoría externa se informan al público y se llevan a cabo siguiendo las Normas de Auditoría Generalmente Aceptadas (GAAS).

La mayoría de las grandes empresas se comprometen con una de las cuatro grandes firmas de contabilidad para realizar una auditoría de sus estados financieros. Para ponerlo en perspectiva, las cuatro grandes firmas auditan más del 99% del índice S&P 500S &P 500, el índice Standard and Poor's 500, abreviado como índice S&P 500, es un índice que comprende las acciones de 500 empresas que cotizan en bolsa en las empresas.

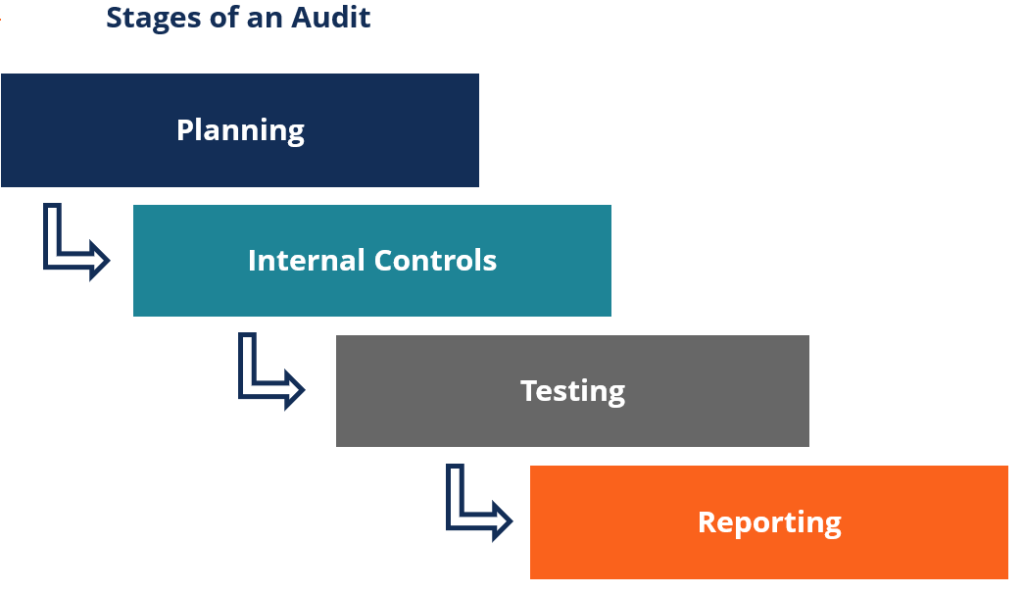

Etapas de una auditoría

La forma en que se lleva a cabo una auditoría puede diferir según el tamaño de la corporación y la complejidad del caso. Sin embargo, una auditoría suele tener cuatro etapas principales:

- La primera etapa es la etapa de planificación . En esta etapa, una corporación se compromete con la firma auditora para establecer detalles, como el nivel de compromiso, procedimientos y objetivos.

- La segunda etapa es la etapa de controles internos . En esta etapa, Los auditores recopilan registros financieros y cualquier otra información necesaria para realizar sus auditorías. La información es necesaria para evaluar la exactitud de los estados financieros.

- La tercera etapa es la etapa de prueba . En esta etapa, los auditores examinan la exactitud de los estados financieros utilizando varias pruebas. Puede implicar la verificación de transacciones, supervisar los procedimientos, o solicitando más información.

- La cuarta etapa es la etapa de presentación de informes . Después de completar todas las pruebas, los auditores preparan un informe que expresa una opinión sobre la exactitud de los estados financieros.

Niveles de compromiso de auditoría

Muchas empresas optan por colaborar con auditores internos y externos en la preparación de sus estados financieros de fin de año. Sin embargo, la profundidad de la investigación del auditor puede variar según el tipo de trabajo y el nivel de aseveración requerido.

En un trabajo de auditoría completo, el auditor lleva a cabo una investigación completa y exhaustiva de los estados financieros, incluyendo verificaciones de fuentes de ingresos y gastos operativos. Por ejemplo, el auditor puede comparar cuentas por cobrar reportadas Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas lo permiten con los recibos de los pedidos reales de los clientes.

Al final del compromiso, el auditor emitirá una opinión sobre la exactitud de los estados financieros. Un compromiso de auditoría completo también proporciona a los inversores, reguladores, y otras partes interesadas con confianza en la posición financiera de una corporación.

En un compromiso de revisión, un auditor solo realiza exámenes limitados para asegurar la plausibilidad de los estados financieros. A diferencia de una auditoría, el trabajo de revisión solo asegura que los estados financieros estén establecidos de manera razonable, y no se realizan más exámenes para verificar la exactitud de las declaraciones. Por lo tanto, un trabajo de revisión no proporciona el mismo nivel de confianza en la precisión de la información financiera en relación con una auditoría.

En un aviso para la participación del lector, el papel del auditor es únicamente ayudar a una empresa a compilar su información financiera en estados financieros presentables. No se realizan más exámenes, y no se expresan opiniones sobre la exactitud de la información financiera. Las notificaciones a los compromisos de los lectores suelen ser utilizadas únicamente por pequeñas empresas sin ninguna obligación para con las partes interesadas externas.

Adicional Recursos

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Estados financieros auditados Estados financieros auditados Las empresas públicas están obligadas por ley a garantizar que sus estados financieros sean auditados por un CPA registrado. El propósito de

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Informe de notificación al lector Informe de notificación al lector El informe de notificación al lector es una compilación de estados financieros utilizando datos financieros proporcionados por la administración. El informe es elaborado por un

- Los principales escándalos contables Los principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto

-

¿Qué es efectivo?

En finanzas Descripción general de las finanzas Las finanzas se definen como la provisión de fondos y la administración de dinero para individuos, negocios y gobiernos. El sistema financiero incluye l

-

¿Qué es la evidencia en una auditoría?

La evidencia en una auditoría es información que se recopila y requiere en la revisión de las transacciones financieras de una entidad, saldos, y controles internos para certificar que los estados fin

Contabilidad

-

¿Qué es un Comité de Auditoría?

¿Qué es un Comité de Auditoría? Un comité de auditoría es un subgrupo de la junta directiva de una empresa responsable de la supervisión de los informes financieros. Informes financieros internos y externos. Los informes financieros...

-

¿Qué es el muestreo de auditoría?

¿Qué es el muestreo de auditoría? El muestreo de auditoría es una herramienta de investigación en la que menos del 100% del total de elementos dentro de la población de elementos se seleccionan para ser auditados. Es una técnica de au...