¿Qué son las ganancias o pérdidas actuariales?

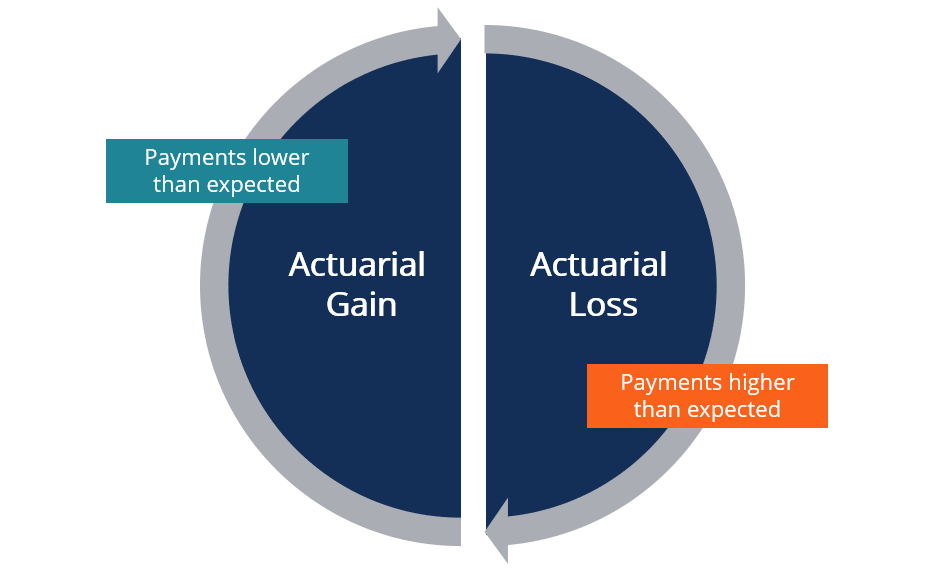

Las ganancias o pérdidas actuariales se refieren a las diferencias entre los pagos de pensión reales de un empleador en relación con los pagos esperados. Cuando los pagos del empleador son más altos de lo esperado, se denomina pérdida actuarial.

A diferencia de, una ganancia actuarial es cuando los pagos son más bajos de lo esperado. Cuando ocurren ganancias o pérdidas actuariales, los empleadores deben realizar ajustes actuariales para reflejar los cambios en sus estimaciones de pensiones originales.

Las ganancias y pérdidas también pueden surgir de ajustes en los supuestos actuariales.

Resumen

- Las ganancias o pérdidas actuariales se refieren a las diferencias entre los pagos de pensión reales de un empleador en relación con los pagos esperados.

- Cuando los pagos del empleador son más altos de lo esperado, resulta en una pérdida actuarial. A diferencia de, una ganancia actuarial es cuando los pagos del empleador son más bajos de lo esperado.

- Cuando se incurre en una ganancia o pérdida actuarial, los empleadores deben ajustar sus estimaciones en un proceso conocido como ajuste actuarial.

Comprensión de las ganancias o pérdidas actuariales

Para muchos empleados, un pequeño porcentaje de su sueldo se deduce y se aplica a sus planes de pensión. El plan de pensiones Fondo de pensiones Un fondo de pensiones es un fondo que acumula capital para ser pagado como pensión para los empleados cuando se jubilan al final de sus carreras. asegura que una vez que un empleado se jubila, recibirán pagos regulares de pensión para cubrir sus gastos de subsistencia. Los planes de pensiones pueden variar mucho, algunos ofrecen un pago único al jubilarse, mientras que otros planes ofrecen un pago mensual de por vida.

El monto del pago también varía según los detalles del plan de pensiones del empleador. Los factores que pueden afectar el monto del pago incluyen la edad de jubilación de la persona, ingresos anuales, duración de la contribución, y monto de la contribución. A menudo, la pensión del empleador actúa como una fuente secundaria de financiación además de los fondos de jubilación proporcionados por el gobierno, como el Seguro Social Beneficios del Seguro Social Los beneficios del Seguro Social son pagos de beneficios que se realizan a jubilados calificados y personas discapacitadas, incluidos sus cónyuges e hijos.

Para un empleador, la ganancia o pérdida actuarial se calcula sobre la base de la cantidad real que se paga a un empleado en comparación con estimaciones anteriores. Si un empleador paga menos de lo proyectado, luego incurre en una ganancia actuarial.

Por ejemplo, Las ganancias actuariales pueden ocurrir si un empleado decide diferir su jubilación. a una edad posterior. En cuyo caso, los pagos de pensión que el empleador esperaba pagar no fueron pagados, resultando en una ganancia financiera para la empresa.

A diferencia de, una pérdida actuarial ocurre cuando el empleador paga más de la cantidad proyectada. Puede ocurrir en los casos en que los empleados deciden jubilarse anticipadamente o cuando un número mayor de empleados decide jubilarse de lo que se había proyectado originalmente. En cuyo caso, un empleador debe pagar más de lo proyectado originalmente, resultando en una pérdida. Cuando se incurre en una ganancia o pérdida actuarial, los empleadores deben ajustar sus estimaciones en un proceso conocido como ajuste actuarial.

Ajustes actuariales

Los ajustes actuariales son el resultado de cambios en los pagos de pensión esperados por un empleador. Más comúnmente, Los ajustes actuariales se realizan cuando una empresa experimenta pérdidas o ganancias actuariales. Típicamente, las empresas mantienen reservas con las que se pagan las primas de pensión. Las reservas se basan en proyecciones de los beneficios de pensión que una empresa espera pagar a lo largo del tiempo.

Por ejemplo, si varios empleados deciden jubilarse anticipadamente, entonces la corporación enfrentaría una pérdida actuarial ya que se le requeriría pagar más en beneficios de pensión de lo inicialmente proyectado. En cuyo caso, la corporación haría un ajuste actuarial aumentando sus reservas para dar cuenta de la pérdida actuarial.

En algunos casos, Los ajustes actuariales pueden afectar a los propios empleados. En el ejemplo anterior, los empleados que se jubilan anticipadamente pueden recibir pagos de pensión reducidos como resultado de los ajustes actuariales del empleador.

Contabilización de pérdidas o ganancias actuariales

Cuando ocurren ganancias o pérdidas actuariales, una empresa debe ajustar sus pagos de pensión estimados para presentar una proyección más precisa de sus obligaciones por beneficios. Cuando se realizan los ajustes, las empresas deben informar sobre sus obligaciones de pensiones y la situación financiera de sus reservas de pensiones al final de cada período contable anual.

Al contabilizar las ganancias o pérdidas actuariales, Los actuarios toman en consideración muchos factores, como los salarios de los empleados, tasas de jubilación, tasas de mortalidad, La inflación La inflación es un concepto económico que se refiere a los aumentos en el nivel de precios de los bienes durante un período de tiempo determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero)., y rentabilidad de la inversión. Los supuestos o factores se tienen en cuenta al realizar ajustes actuariales a las obligaciones de pensión de un empleador.

Cuando las empresas ajustan las ganancias o pérdidas actuariales, deben amortizar los aumentos o disminuciones a lo largo del tiempo de manera que los nuevos cambios se alineen con los pagos de pensión esperados para los beneficiarios actuales. La divulgación de los detalles de las pensiones también puede proporcionar a los inversores y reguladores una mayor comprensión de la situación financiera de una empresa.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Tabla de vida actuarialTabla de vida actuarial Una tabla de vida actuarial es una tabla que muestra la probabilidad de que una persona de una edad específica muera antes de su próximo cumpleaños. Las mesas están en

- Plan de contribución definida Plan de contribución definida Un plan de contribución definida (también conocido como plan DC) es un tipo de plan de pago de fondos de pensiones al que un empleado, y a veces un empleador,

- Límites de contribución 401 (k) Límites de contribución 401 (k) Los límites de contribución 401 (k) son límites establecidos por el Congreso de los EE. UU. Sobre la cantidad de dinero que los empleados pueden contribuir a su plan de jubilación.

- Contabilidad de pensionesContabilidad de pensionesGuía y ejemplo de contabilidad de pensiones, Los pasos incluyen, contribución de la compañía discográfica, registro de gastos de pensión, y ajustar el pasivo por pensiones a

-

¿Qué son las notas a pagar?

Los documentos por pagar son acuerdos escritos (pagarés) en los que una de las partes acuerda pagar a la otra una cierta cantidad de efectivo. Dicho alternativamente, un pagaré por pagar es un préstam

-

¿Qué son los gastos operativos?

Los gastos de explotación, gastos operativos, o opex, ”Se refiere a los costos incurridos por una empresa por sus actividades operativas. En otras palabras, Los gastos operativos son los costos que de

Contabilidad

- ¿Cuáles son los impuestos sobre los beneficios de pensión?

- ¿Qué son las políticas contables?

- ¿Qué son los ratios contables?

- ¿Qué son los gastos administrativos?

- ¿Qué son los servicios de garantía?

- ¿Qué son los activos biológicos?

- ¿Qué son las ventas a crédito?

- ¿Qué son las operaciones discontinuadas?

- ¿Qué son los activos financieros?

-

¿Qué son las ganancias no GAAP?

¿Qué son las ganancias no GAAP? Las ganancias que no son PCGA son medidas de ganancias que no se preparan utilizando los principios de contabilidad generalmente aceptados (PCGA) y no se requieren para informes externos u otras divul...

-

¿Qué son las pérdidas e ingresos no pasivos?

¿Qué son las pérdidas e ingresos no pasivos? Los ingresos y pérdidas no pasivos se derivan de actividades comerciales que resultan en ganancias y pérdidas para el contribuyente. Los ingresos no pasivos provienen de actividades de ingresos activo...