¿Qué es un generador de costos de actividad?

Un generador de costos de actividad se refiere a acciones que causan costos variables Costos variables Los costos variables son gastos que varían en proporción al volumen de bienes o servicios que produce una empresa. En otras palabras, son costos que varían para aumentar o disminuir para una empresa. Por lo tanto, Identificar qué producto / servicio está causando costos particulares puede ayudar a la empresa a ser más rentable al comprender mejor las actividades específicas que generan los costos.

Los impulsores del costo de la actividad incluyen cosas como horas de trabajo, horas de máquina, y contactos con los clientes. Se utilizan en el cálculo de costos basado en actividades (ABC), un segmento de la contabilidad administrativa.

Resumen

- Los generadores de costos de actividad son acciones que hacen que los costos aumenten o disminuyan.

- Los generadores de costos de actividad se utilizan en la contabilidad basada en actividades (ABC).

- La asignación adecuada de los generadores de costos es importante para determinar con precisión el costo de producción de un bien o servicio. así como realizar proyecciones financieras.

Cómo funcionan los generadores de costos de actividad

Los generadores de costos de actividad son actividades específicas que causan gastos variables. Un gasto variable puede comprender más de un generador de costos de actividad. Por ejemplo, las horas de máquina y las horas de trabajo pueden ser factores de costos de actividad en la fabricación de un producto.

Todos los gastos variables pueden desglosarse y analizarse mediante uno o varios generadores de costos de actividad, que también puede verse influenciado por varios factores. Por ejemplo, si el salario mínimo Índice Nacional de Salario Promedio (NAWI) El Índice Nacional de Salario Promedio (NAWI, por sus siglas en inglés) es un punto de referencia utilizado como una métrica del crecimiento salarial de seguimiento de la inflación entre los trabajadores estadounidenses. La Seguridad Social aumenta, también puede hacer que aumente el costo de producción de un producto.

Ejemplos de impulsores de costos de actividad

- Horas de mano de obra directa

- Se requieren configuraciones de la máquina

- Número de contactos de clientes

- Número de órdenes de cambio de clientes

¿Qué es el costeo basado en actividades (ABC)?

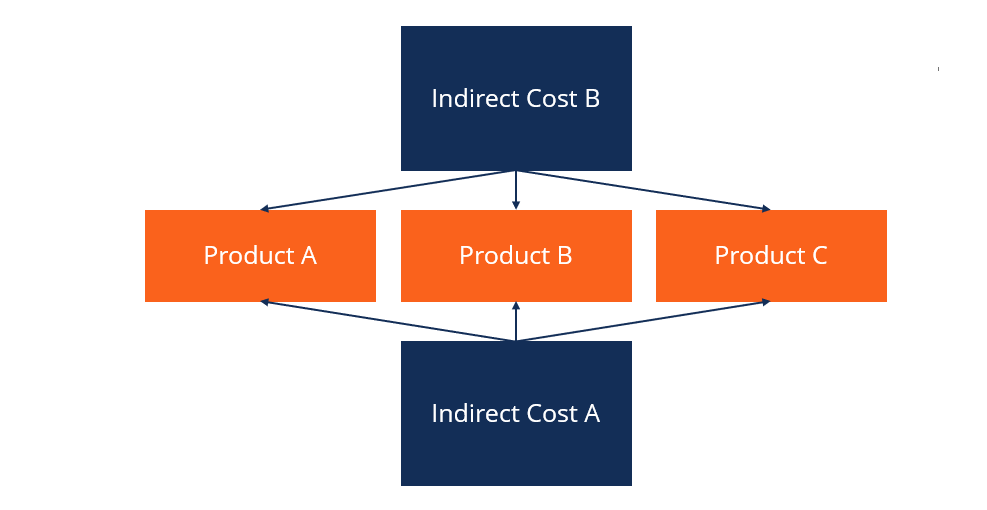

El costeo basado en actividades (ABC) es un método de costeo en el que los costes indirectos se asignan a productos y servicios Productos y servicios Un producto es un artículo tangible que se pone en el mercado para su adquisición, atención, o consumo mientras un servicio es un elemento intangible, que surge de. Se hace observando qué productos demandan costos particulares. Por ejemplo, bajo ABC, Una empresa de fabricación puede decidir asignar los gastos de alquiler a cada producto en función de la cantidad de espacio que utilizan las máquinas que se utilizan para producir ese producto en particular. La asignación incorrecta de los costos puede resultar en una mala toma de decisiones.

Imagine que la planta de fabricación mencionada anteriormente produce dos artículos con exactamente el mismo precio y volumen de ventas. Los costos directos para el artículo A y el artículo B son $ 1, 000 por mes y $ 500 por mes, respectivamente. Sin embargo, El artículo A usó el 10% del espacio de fabricación, mientras que el artículo B consumió un 90%. Si el alquiler es de $ 1, 000 por mes, la renta total asignada al artículo B sería de $ 900 (y $ 100 al artículo A).

Por lo tanto, el costo total para producir el artículo A es $ 1, 100, y el costo total para producir el artículo B es $ 1, 400. Si bien lo anterior es un ejemplo muy simplificado en comparación con una situación del mundo real, muestra la importancia de asignar los costos indirectos para obtener una imagen financiera más precisa de una empresa.

Importancia de los impulsores del costo de la actividad

Observar los factores de costo de la actividad puede permitir a la gerencia comprender mejor los gastos de una empresa. Al delinear la fuente exacta de los diferentes gastos, las empresas pueden ayudar a reducir o eliminar gastos innecesarios. Sin una asignación adecuada de los generadores de costos, Puede no tener sentido comparar los costos de diferentes productos y servicios.

Los generadores de costos de la actividad también son importantes en la proyección de costos. Por ejemplo, si la gerencia recibe una orden de venta para un cierto número de unidades, pueden determinar exactamente cuánto costará cumplir con ese pedido.

Elección de impulsores de costos

No existen normas contables sobre cómo se deben asignar los generadores de costos de las actividades. Solo se utilizan como una herramienta para ayudar a la gerencia a comprender qué actividades generan ciertos gastos y el verdadero costo de producir productos o servicios en particular. Especialmente con empresas más grandes y complejas, los generadores de costos siempre serán una estimación.

Contadores Guía de sueldos contables En esta guía de sueldos contables, le damos las cifras de compensación del punto medio para los empleados tanto en contabilidad pública como privada. Los contadores son responsables de examinar los estados financieros para garantizar la precisión y el cumplimiento de las leyes y regulaciones existentes. El manejo de tareas relacionadas con los impuestos, como calcular quién estima los generadores de costos, debe poseer un conocimiento profundo de lo que implica la producción de un bien o servicio en particular. Luego, determinan el impacto de una actividad en particular en la producción de ese producto.

Ejemplo practico

Imagínese que McDonald's necesita limpiar su máquina de helados después de cada 200 conos de helado vendidos. En este caso, el factor determinante del costo sería el número de conos de helado producidos. El costo de limpiar la máquina es de $ 50.

Por lo tanto, cada cono producido resulta en 25 centavos ($ 50/200 conos) de costo asignado a los conos de helado. El impulsor del costo de la actividad se usaría junto con otros para determinar el margen que McDonald's está generando en sus conos.

Más recursos

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.Con el fin de ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Calculadora de costos basada en actividadesCalculadora de costos basada en actividadesEsta plantilla de calculadora de costos basada en actividades es una gran herramienta para desglosar los costos generales a través del costo basado en actividades.

- Costo de bienes manufacturados (COGM) Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término utilizado en contabilidad gerencial que se refiere a un programa o estado de cuenta que muestra el total

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Cálculo de costes objetivo Cálculo de costes objetivo El costeo objetivo no es solo un método de costeo, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, tomando

-

¿Qué es el costeo objetivo?

El costeo objetivo no es solo un método de cálculo de costes, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, teniendo en cuenta varios f

-

¿Qué es la gestión basada en actividades?

La gestión basada en actividades (ABM) es una forma de analizar y evaluar las actividades comerciales de una empresa a través del cálculo de costos basado en actividades y el análisis de la cadena de

Contabilidad

- ¿Qué es el costo de capital?

- ¿Qué es la depreciación permitida?

- ¿Qué es un costo capitalizado?

- ¿Qué es la asignación de costos?

- ¿Qué es el análisis de comportamiento de costes?

- ¿Qué es un controlador de costos?

- ¿Qué es el costo de los bienes vendidos (COGS)?

- ¿Qué es el método de recuperación de costos?

- ¿Qué es el costo de adquisición de clientes (CAC)?

-

¿Qué es un costo implícito?

¿Qué es un costo implícito? Un costo implícito es un costo de oportunidad no monetario que es el resultado de un negocio, en lugar de incurrir en un costo directo, Gasto monetario:utilizar un activo o recurso que ya posee. El co...

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...