¿Qué son los ingresos acumulados?

Los ingresos acumulados son los ingresos que se han obtenido al proporcionar bienes o servicios, pero el pago aún no se ha recibido. En otras palabras, El cobro de efectivo se producirá en un período posterior a la prestación de los bienes o servicios.

Dado que viene con la futura obligación de pago del cliente, Una cuenta de ingresos acumulados en el balance general aparecerá cuando los ingresos relacionados se registren por primera vez en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o.

A medida que se reciben los pagos, la cuenta de ingresos acumulados se reduce por la cantidad de efectivo recibido, sin mayor impacto en la cuenta de resultados.

Condiciones previas para reservar los ingresos acumulados

Para evitar abusos y para una representación correcta de las actividades de una empresa en sus estados financieros Notas de los estados financieros Las notas de los estados financieros son las notas complementarias que se incluyen con los estados financieros publicados de una empresa. Las notas son, Las reglas contables requieren que se cumplan ciertas condiciones antes de que se registren los ingresos devengados:

- La empresa debe haber entregado los productos o servicios (o una parte de ellos) a sus clientes. Si solo se ha entregado una parte de los productos o servicios, la empresa puede estimar y contabilizar únicamente los ingresos de la parte entregada;

- La empresa tiene una certeza razonable de que podrá cobrar el pago;

- Existe evidencia convincente de un acuerdo en forma de acuerdo escrito, compra vinculante, u otra forma de evidencia digital; y

- El precio de los bienes o servicios vendidos es fijo o fácilmente determinable.

¿Cuándo ocurren los ingresos acumulados?

De acuerdo con las reglas de la contabilidad de acumulación (o devengo), los ingresos deben registrarse en el estado de resultados cuando se devengan y no cuando se haya recibido el pago correspondiente. Un posible desajuste entre el momento en que se realiza un pago y el momento en que los bienes o servicios relacionados Productos y servicios Un producto es un artículo tangible que se pone en el mercado para su adquisición, atención, o consumo mientras un servicio es un elemento intangible, que surge de se entregan puede crear una situación en la que se deben registrar los ingresos acumulados.

Si se cumplen las condiciones previas discutidas, puede suceder en varios casos. Por ejemplo:

- Cuando una empresa presta dinero a otras empresas o particulares;

- Cuando una empresa está involucrada en proyectos a largo plazo y registra ingresos utilizando el método de porcentaje de finalización;

- Cuando una empresa está trabajando en un pedido grande y registra ingresos en función de los hitos alcanzados.

Veamos los casos con más detalle.

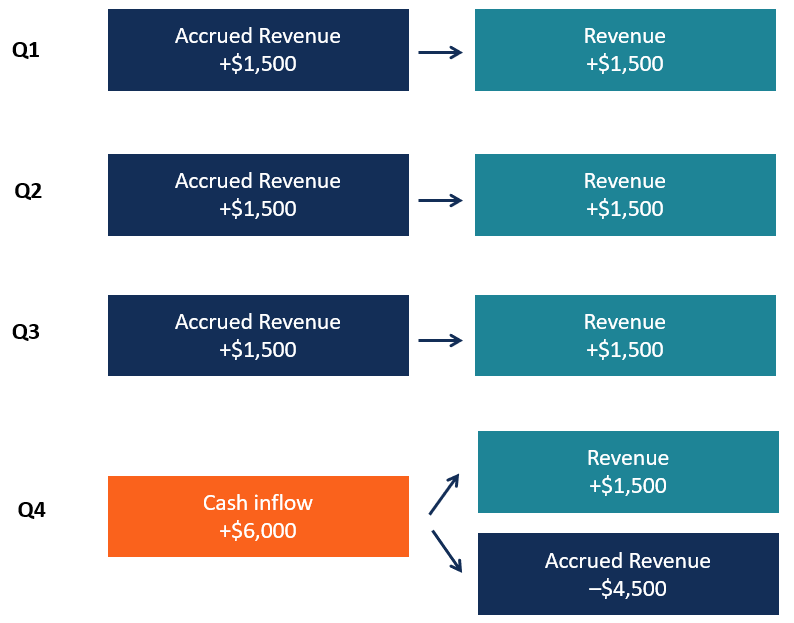

Ingresos devengados por préstamos

Cuando un banco u otra empresa presta dinero con fines de lucro, devenga ingresos por intereses durante el período del préstamo, mientras que el pago generalmente se realiza en momentos específicos. Por lo tanto, la empresa puede informar los ingresos acumulados cada mes o trimestre, incluso si el pago de intereses se recibe solo una vez al año.

Por ejemplo, La empresa A puede prestar $ 100, 000 a la empresa B en un préstamo a un año con una tasa de interés del 6% Tasa de interés Una tasa de interés se refiere al monto cobrado por un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. a pagar al final del año junto con el reembolso total del principal. Cada trimestre del año La empresa A reporta $ 1, 500 en ingresos en el estado de resultados y una cantidad igual como activo en el balance, aunque no se informa ninguna entrada de efectivo. Solo al final del año, la cantidad total de $ 6, 000 se recibe, y el activo relacionado en el balance general se reduce por el monto de los ingresos devengados hasta entonces.

El siguiente diagrama explica los distintos pasos del proceso:

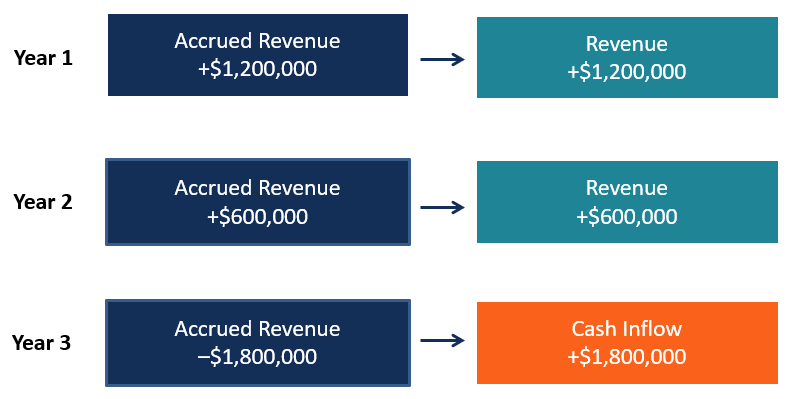

Ingresos acumulados para proyectos a largo plazo

Cuando una empresa está trabajando en un proyecto a largo plazo, puede ser ingresos de reserva según el método de porcentaje de finalización. En esta situación, la empresa puede contabilizar los ingresos en función de los costos incurridos para la finalización del proyecto.

Tomemos el ejemplo de la empresa A, que está trabajando en un determinado proyecto por valor de $ 1, 800, 000. Para completar el proyecto, la empresa estima que se hará cargo de los costos de $ 1, 200, 000 y espera que el proyecto se complete en dos años.

- Después del primer año, la empresa ha asumido costos por $ 800, 000, o dos tercios del total. En este escenario, La empresa A puede registrar dos tercios del valor del contrato ($ 1, 200, 000) como ingresos del año.

- En el segundo año, la empresa corre con el tercio restante de los costos ($ 400, 000) y se le permite registrar el tercio restante del valor del contrato como ingresos del año ($ 600, 000).

- La empresa recibe el pago total por el proyecto solo en el tercer año. Esto genera una entrada de caja y una reducción de activos en el balance sin ningún impacto en la cuenta de resultados.

El siguiente diagrama explica los distintos pasos:

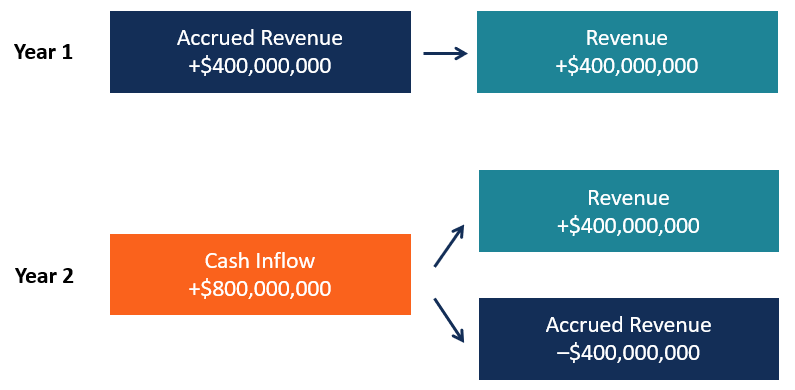

Ingresos acumulados por hitos

Cuando una empresa está trabajando en un pedido que tiene varios entregables, puede contabilizar ingresos de acuerdo con el método de hitos. La empresa puede identificar hitos específicos y registrar ingresos a medida que se completan esos hitos.

Por ejemplo, examinemos una empresa que produce aviones que trabajan en un pedido a granel. Empresa A, un fabricante de aviones, ha recibido un pedido de cuatro aviones de una compañía aérea. El valor total del contrato es de $ 800 millones o $ 200 millones por avión. La empresa A recibirá el pago cuando se entregue el pedido completo, pero ha establecido la finalización de cada avión como un hito para los ingresos por reservas.

- Al final del año 1, La Compañía A ha completado dos aviones y está trabajando en los dos restantes. Según los hitos establecidos, La empresa A puede registrar $ 400 millones de ingresos en el año 1.

- Al final del año 2, La Compañía A ha completado los aviones restantes y ahora puede reservar los $ 400 millones restantes en ingresos mientras recibe el pago de la compañía aérea.

El siguiente diagrama muestra los sencillos pasos:

Ingresos acumulados y desempeño comercial

Los ingresos acumulados son particularmente importantes para las empresas que otorgan préstamos (como los bancos) o que trabajan en proyectos a largo plazo o pedidos a granel de bienes complejos.

Las estimaciones y la discreción de la administración juegan un papel importante en estas situaciones; por lo tanto, es importante analizar la forma en que se estiman y contabilizan los ingresos acumulados. La contabilidad de devengo puede estar sujeta a abusos por parte de los equipos de gestión que quieren exagerar el rendimiento de una empresa. y los analistas e inversores deben comprender la lógica utilizada cuando se contabilizan los ingresos acumulados.

Más recursos

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Principio de devengo Principio de devengo El principio de devengo es un concepto contable que requiere que las transacciones se registren en el período de tiempo en el que ocurren. independientemente de

- Balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

- Gasto devengado Gasto devengado El gasto devengado es un concepto en la contabilidad de devengo que se refiere a los gastos que se reconocen cuando se incurren pero aún no se pagan. En algunos

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

-

¿Qué es un vale?

Un comprobante es un documento interno dentro de una empresa que es emitido por las cuentas por pagar Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización reci

-

¿Qué es la mejora de ingresos?

La mejora de los ingresos es el aumento en los ingresos que se logra al aumentar la cantidad de impuestos que los individuos y las corporaciones Corporación Una corporación es una entidad legal creada

Contabilidad

-

¿Qué son los ingresos?

¿Qué son los ingresos? Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res...

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...