¿Qué es un gasto acumulado?

El gasto devengado es un concepto en la contabilidad de devengo En la contabilidad financiera, las acumulaciones se refieren al registro de los ingresos que una empresa ha obtenido pero que aún no ha recibido el pago, y la contabilidad que se refiere a los gastos que se reconocen cuando se incurren pero aún no se pagan.

En algunas transacciones, el efectivo no se paga ni se gana aún cuando se incurre en los ingresos o gastos. Por ejemplo, una empresa paga su factura de servicios públicos de febrero en marzo, o entrega sus productos a los clientes en mayo y recibe el pago en junio. La contabilidad de acumulación (o devengo) requiere que los ingresos y gastos se registren en el período contable en el que se incurren.

Dado que los gastos acumulados son gastos incurridos antes de ser pagados, se convierten en pasivos de una empresa por pagos en efectivo en el futuro. Por lo tanto, Los gastos acumulados también se conocen como pasivos acumulados.

Resumen

- Gastos acumulados, también conocido como pasivo acumulado, son gastos que se reconocen cuando se incurren pero aún no se pagan en el método de contabilidad de acumulación (o devengo).

- Los gastos acumulados típicos incluyen servicios públicos, salarios, y bienes y servicios consumidos pero aún no facturados.

- Los gastos devengados se registran en montos estimados, que puede diferir del monto real en efectivo pagado o recibido posteriormente.

Contabilidad de precisión

Hay dos tipos de métodos contables:el método de acumulación y el método de efectivo . La principal diferencia entre los dos métodos es el momento en que se registran los ingresos y los gastos. En el método contable de efectivo, ingresos, y los gastos se registran en el período sobre el que se informa en el que se realiza el pago en efectivo. Es un método más sencillo.

El método contable de devengo requería que los ingresos y gastos se registraran en el período en que se incurren, independientemente del momento de pago o recepción de efectivo. Dado que los gastos o ingresos acumulados registrados en ese período pueden diferir del monto real en efectivo pagado o recibido en el período posterior, los registros son simplemente una estimación. El método de devengo requiere una anticipación adecuada de los ingresos y gastos.

Aunque es más fácil utilizar el método contable en efectivo, el método de acumulación puede revelar la salud financiera de una empresa con mayor precisión. Permite a las empresas registrar sus ventas o pagos a crédito y en efectivo en el mismo período de informe cuando ocurren las transacciones.

Por lo tanto, el método de contabilidad de acumulación (o devengo) se utiliza más comúnmente, especialmente por empresas públicas. Normas Internacionales de Información Financiera (NIIF) y Principios de Contabilidad Generalmente Aceptados (GAAP) GAAPGAAP, Principios contables generalmente aceptados, Es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad corporativa y financiera, ambos requieren que las empresas implementen el método de devengo.

Comprensión de los gastos acumulados

Los gastos o pasivos acumulados ocurren cuando los gastos tienen lugar antes de que se pague el efectivo. Los gastos se registran en el balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. como pasivo corriente la mayor parte del tiempo, ya que los pagos generalmente vencen dentro de un año a partir de la fecha de la transacción.

Algunos casos típicos de gastos acumulados incluyen:

- Se han consumido bienes y servicios, pero aún no se han recibido las facturas.

- La utilidad se consume en un mes, y la factura se recibe en el próximo mes.

- Los salarios no se pagan a los empleados hasta el final del período de pago.

Al final de cada período de grabación, una empresa debe estimar adecuadamente el monto en dólares de cada uno de sus gastos acumulados, y luego regístrelo como una cuenta de gastos con una cuenta por pagar correspondiente.

El formato de la entrada de diario se muestra a continuación:

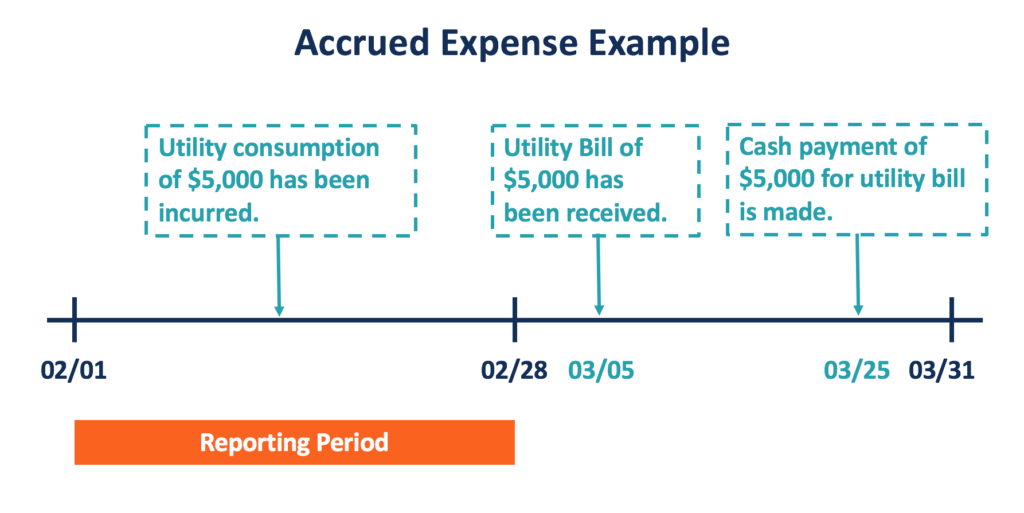

Gastos acumulados - Ejemplo

Por ejemplo, una empresa consume $ 5, 000 utilidad en febrero. El gasto por el servicio público consumido permanece impago en el día del balance (28 de febrero). Luego, la empresa recibe su factura por el consumo de servicios públicos el 05 de marzo y realiza el pago el 25 de marzo.

Bajo el método contable devengado, la entrada de la transacción debe registrarse en el período de informe de febrero, Como se muestra abajo:

En el día del balance, el gasto acumulado de servicios públicos se trata como un pasivo corriente (Servicios públicos a pagar) adeudado a la empresa de servicios públicos, y un gasto (Gastos de servicios públicos) en que incurrió la empresa en febrero.

En el período del informe de marzo, la empresa debe registrar su pago en efectivo el 25 de marzo para su factura de servicios públicos. Esta entrada incluye una cuenta de contador para los servicios públicos pagaderos del período anterior y una cuenta de efectivo.

Gastos acumulados y gastos pagados por adelantado

Un concepto relacionado en la contabilidad de acumulación (o devengo) son los gastos pagados por anticipado. Los gastos acumulados representan los gastos incurridos antes de que se pague el efectivo, pero también hay casos en los que se paga en efectivo antes de incurrir en los gastos. Estos gastos se conocen como gastos pagados por adelantado.

Los gastos pagados por adelantado son un tipo de activo en el balance general, ya que los bienes o servicios se recibirán en el futuro. Como gastos acumulados, Los gastos pagados por adelantado también se registran en el período sobre el que se informa cuando se incurren en el método de contabilidad de acumulación (o devengo). Los ejemplos típicos de gastos pagados por anticipado incluyen primas de seguro pagadas por anticipado, rentas, e impuestos esperados.

En el período sobre el que se informa Período sobre el que se informa Un período sobre el que se informa, también conocido como período contable, es un lapso de tiempo discreto y uniforme durante el cual se paga el desempeño financiero y el efectivo, la empresa registra un débito en la cuenta de activo prepago y un crédito en efectivo. En el último período del informe en el que se incurre en el gasto, la empresa registrará un débito en gastos y un crédito en el activo prepago.

Recursos adicionales

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Transacciones contables Transacciones contables Las transacciones contables se refieren a cualquier actividad comercial que tenga como resultado un efecto directo sobre el estado financiero y los estados financieros de la entidad.

- Filosofía de la Contabilidad Filosofía de la Contabilidad La filosofía de la contabilidad abarca las reglas generales, conceptos, e ideas en torno a la preparación y auditoría de las cuentas y

- Gastos pagados por adelantado Gastos pagados por adelantado Los gastos pagados por anticipado representan gastos que aún no han sido registrados por una empresa como gasto, pero han sido pagados por adelantado. En otra

- Ciclo contableCiclo contable El ciclo contable es el proceso holístico de registrar y procesar todas las transacciones financieras de una empresa. desde cuando la transacción

-

¿Qué es un gasto salarial?

El gasto salarial se refiere al costo incurrido por una organización para compensar a los empleados y contratistas por el trabajo realizado durante un período de tiempo específico. Resumen

-

¿Qué es un Gasto Variable?

¿Qué es un gasto variable? Oficialmente, un gasto variable es un costo que cambia mes a mes o que ocurre de manera irregular. Extraoficialmente, los gastos variables son probablemente los culpables

Contabilidad

-

¿Qué son los gastos de alquiler?

¿Qué son los gastos de alquiler? El gasto de alquiler se refiere al costo total de usar la propiedad de alquiler para cada período de informe. Por lo general, se encuentra entre los mayores gastos que informan las empresas. Solo dos ...

-

¿Qué son los gastos de servicios públicos?

¿Qué son los gastos de servicios públicos? El gasto de servicios públicos es el costo incurrido por el uso de servicios públicos como la electricidad, agua, deposito de basura, calefacción, y alcantarillado. Los gastos se incurren en el transc...