¿Qué significa 2/10 Net 30?

2/10 Net 30 se refiere al crédito comercial Crédito comercial Un crédito comercial es un acuerdo o entendimiento entre agentes que realizan negocios entre sí que permite el intercambio de bienes y servicios ofrecidos a un cliente para la venta de bienes Costo de bienes vendidos (COGS) Costo of Goods Sold (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directos o servicios. 2/10 neto 30 significa que si el monto adeudado se paga dentro de los 10 días, el cliente disfrutará de un 2% de descuento. De lo contrario, la cantidad vence en su totalidad dentro de los 30 días.

Ejemplo de crédito comercial

El CEOCEOA CEO, abreviatura de director ejecutivo, es el individuo de más alto rango en una empresa u organización. El CEO es responsable del éxito general de una organización y de la toma de decisiones gerenciales de alto nivel. Lea una descripción del trabajo de la empresa A que enfrenta una disminución de las ventas debido a la feroz competencia en el mercado. El CEO cree que la razón por la que las ventas están disminuyendo se debe a que la empresa no ofrece créditos comerciales. De hecho, La empresa A es la única empresa del sector que no ofrece créditos comerciales a sus clientes. Luego, la Compañía A establece un nuevo plazo de crédito comercial para los clientes:2/10 neto 30. Los clientes que compran a crédito tienen 30 días para liquidar su obligación Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito . Las cuentas por pagar son. Sin embargo, si se paga dentro de los 10 días, los clientes disfrutan de un 2% de descuento en los bienes adquiridos.

Si un cliente compra $ 10, 000 de la Compañía A en los términos 2/10 neto 30 y paga dentro de los 10 días, el cliente solo necesita pagar $ 10, 000 x 0,98 =$ 9, 800. Por otro lado, si el cliente paga después de 10 días, debe pagar la cantidad total de $ 10, 000.

Asientos de diario para crédito comercial

Hay dos métodos para contabilizar los descuentos: Método neto y Método bruto .

Consideremos el siguiente ejemplo:

Un cliente de la empresa A, dándose cuenta de que la empresa ofrece condiciones crediticias de 2/10 netos 30, decide realizar una compra de $ 1, 000. Los asientos de diario del método neto y del método bruto se proporcionan a continuación:

El método neto registra las cuentas por cobrar al precio de venta menos el descuento por pronto pago. La empresa tendría que hacer un ajuste por los intereses devengados si el cliente no aprovecha el descuento.

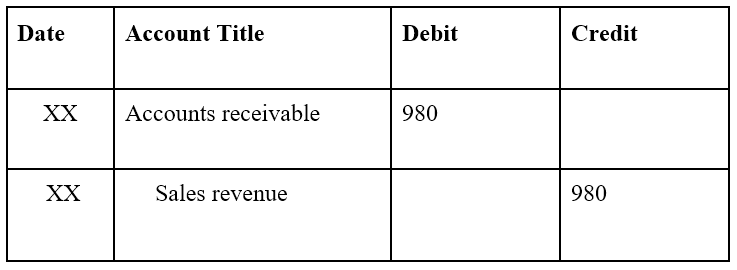

La entrada de diario inicial:

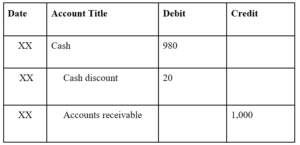

Nota:$ 1, 000 x 0,98 =$ 980. El método neto registra las cuentas por cobrar al precio de venta menos el descuento por pronto pago.

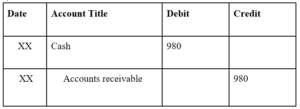

Si el cliente paga dentro de los 10 días y aprovecha el 2% de descuento:

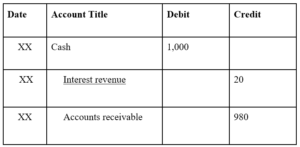

Si el cliente paga después de 10 días y no aprovecha el 2% de descuento:

El método bruto registra el valor nominal de las cuentas por cobrar. Si el cliente aprovecha el descuento, la empresa reducirá sus ingresos en la cuenta de resultados.

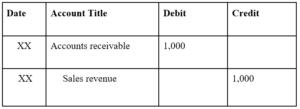

La entrada de diario inicial:

Nota:El método bruto registra las cuentas por cobrar a su valor nominal.

Si el cliente paga dentro de los 10 días y aprovecha el 2% de descuento:

Nota:El descuento por pronto pago se incluye en el estado de resultados para reducir los ingresos.

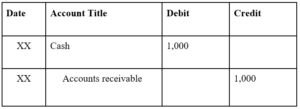

Si el cliente paga después de 10 días y no aprovecha el 2% de descuento:

La importancia de ofrecer crédito comercial

Desde la perspectiva de un proveedor, Se ofrece crédito comercial para facilitar compras más frecuentes y de mayor volumen. La flexibilidad en el tiempo de pago atrae a más clientes y genera más ventas para la empresa.

Desde la perspectiva del comprador, El crédito comercial permite a los compradores realizar compras sin deshacerse inmediatamente de su efectivo. Por lo tanto, también ofrece flexibilidad en el sentido de que los compradores pueden realizar compras cuando no hay efectivo disponible.

El riesgo de ofrecer crédito comercial

El mayor riesgo para un proveedor al ofrecer crédito comercial es la posibilidad de deudas incobrables. Dado que el efectivo no cambia de manos inmediatamente en una compra, el comprador puede terminar no pagando las compras. Cuando las empresas ofrecen crédito comercial, Se establece una provisión para cuentas de cobro dudoso para anticipar la cantidad de deudas incobrables por compras a crédito.

Recursos adicionales

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales gratuitos de CFI a continuación serán útiles:

- Acuerdo de compra y venta Acuerdo de compra y venta El Acuerdo de compra y venta (SPA) representa el resultado de negociaciones comerciales y de precios clave. En esencia, establece los elementos acordados del trato, incluye una serie de protecciones importantes para todas las partes involucradas y proporciona el marco legal para completar la venta de una propiedad.

- Línea de crédito renovable Línea de crédito renovable Una línea de crédito renovable es una línea de crédito que se establece entre un banco y una empresa. Viene con una cantidad máxima establecida, y el

- Cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten

- Ventas a crédito Ventas a crédito Las ventas a crédito se refieren a una venta en la que el monto adeudado se pagará en una fecha posterior. En otras palabras, las ventas a crédito son compras realizadas por

-

¿Qué significa la ejecución hipotecaria canjeada en un informe crediticio?

¿Qué significa la ejecución hipotecaria canjeada en un informe crediticio? En muchos estados cuando un prestamista hipotecario ejecuta la ejecución hipotecaria de una casa u otra propiedad, el propie

-

¿Qué significa patrimonio neto?

El término patrimonio neto puede imaginar pensamientos de multimillonarios o magnates de bienes raíces, peces gordos que ganan mucho dinero. Sin embargo, el valor neto se aplica a todos, ya sea que te

Contabilidad

- ¿Qué significa validar una tarjeta de crédito?

- ¿Qué significa forzar un pago con tarjeta de crédito?

- ¿Qué significa MM / AAAA en una tarjeta de crédito?

- ¿Qué significa una línea de crédito en una tarjeta de crédito?

- ¿Qué significa EFX en mi informe crediticio?

- ¿Qué significan las líneas comerciales rotativas en una oficina de crédito?

- ¿Qué significa NR en un informe crediticio?

- ¿Qué significa una puntuación de crédito R9?

- ¿Qué significa negociar con una prima sobre el valor liquidativo?

-

¿Qué significa Pago según lo acordado en un informe de crédito?

¿Qué significa Pago según lo acordado en un informe de crédito? Persona que paga las facturas por teléfono. Paga según lo acordado es un término que desea ver en su informe crediticio. Simplemente significa que ha estado pagando una deuda de acuerdo con el acuerd...

-

¿Qué significa el ingreso mensual neto?

¿Qué significa el ingreso mensual neto? Su salario neto es la cantidad que se lleva a casa después de todas las deducciones. El ingreso neto es la cantidad del cheque de pago de una persona que queda después de que el empleador retiene imp...