Cómo evitar contratar a un asesor financiero turbio

¿Cómo se sentiría si el asesor financiero que contrató para que se ocupara de sus inversiones tuviera cuatro casos anteriores de clientes que presentaran una queja en su contra? ¿Y si hubieran sido despedidos de dos instituciones financieras anteriores? Ojalá te dé la misma sensación de malestar que me da a mí.

¿Cómo se sentiría si supiera que podría haber descubierto todo esto si hubiera pasado menos de 10 minutos investigando en línea? No responda eso todavía. Más sobre esto en un momento…

Navegar por las turbulentas aguas del mundo de las inversiones no es fácil. Tiene una multitud de opciones de cuenta para considerar e incluso más inversiones y seguros para proteger a su familia. Tener un asesor financiero sólido a su lado para guiar su barco hacia aguas tranquilas es un activo invaluable.

Desafortunadamente, el acto de encontrar un buen asesor es difícil, y hay un mar de títulos de trabajo para entender que potencialmente confunden el tema. Algunos de ellos no tienen sentido y no describen la profundidad del conocimiento o la experiencia necesarios para adquirir el título. Otros toman años de experiencia y estudio para perseguir, pero es posible que el título no le ayude a discernir eso. Quieres a alguien en tu equipo con este último, no el primero.

Sin embargo, incluso encontrar la designación correcta no es garantía de que haya encontrado un buen asesor. Algunos asesores solo quieren hacer dinero, mientras que otros tienen expectativas poco realistas sobre el tipo de rentabilidad que se puede obtener en el mercado. (Hay 7 tipos de asesores financieros que quiero golpear en la cara, así que asegúrese de que su asesor tampoco tenga ninguna de estas cualidades).

Una vez que tenga una lista de candidatos frente a usted, el siguiente paso es conocer los antecedentes de su asesor. Agarra tus palas; vamos a cavar.

Cómo verificar los antecedentes y las calificaciones de su asesor financiero

Aquí hay siete formas de verificar los antecedentes y las calificaciones profesionales de un asesor financiero. Puede parecer un gran esfuerzo, pero trabaja conmigo, ¡gente! Lo siguiente se puede hacer en menos de 30 minutos. Desafortunadamente, algunos de mis clientes lo aprendieron de la manera más difícil.

Los clientes tenían más de 70 años y no tenían un buen presentimiento sobre su asesor. Sus hijos compartieron sus sentimientos y se acercaron a mí. Después de pasar un total de 15 minutos investigando en línea, Descubrí noticias aterradoras:hubo cuatro casos separados en los que un cliente había presentado una queja contra el asesor. De hecho, lo habían despedido de su firma de corretaje anterior por las quejas .

Algunas de las acusaciones incluyeron "incumplimiento del deber fiduciario" y "fraude". No se tu pero no confiaría en alguien para administrar mi dinero que pueda estar involucrado en varios delitos. Estas son las quejas que conocemos. ¿Qué pasa con los que no?

Está dispuesto a pasar cuatro días investigando el mejor precio y negociar su próxima compra de TV de pantalla grande. ¿Derecha? En comparación, por menos de una hora de tu tiempo, puede protegerse - su jubilación, su inversión en la educación de sus hijos, y su bienestar financiero general, de un estafador. Presumiblemente, vale la pena su tiempo. Pongámonos a trabajar.

1. Comprender las credenciales del asesor.

El hecho de que alguien tenga una sopa de letras loca de títulos detrás de su nombre en su tarjeta de presentación no significa que esté realmente calificado para ser su asesor financiero. Primero, investigue un poco sobre la credencial real. Puede utilizar la página Verificar una credencial de Investor Watchdog. Es una lista enorme de las diversas certificaciones y credenciales que puede encontrar al final del nombre de alguien.

Cada credencial enumerada tiene una página separada que muestra los requisitos previos, El curriculo, si el estudio fue en un aula, en línea, o autoaprendizaje, cuánto tiempo le tomará a un asesor obtener la credencial, cuanto dura el examen, y cualquier requisito de educación continua para mantener la credencial. Podrás determinar si la credencial tomó dos días de clases o dos años.

2. Verifique las credenciales de su asesor

Ahora que ha verificado que el asesor tiene algo real, credenciales valiosas, desea asegurarse de que todavía estén al día con la junta de certificación que supervisa esa credencial. Por ejemplo, la designación de Planificador Financiero Certificado (CFP) está a cargo de la Junta de CFP. Es una de las, si no el absoluto, las credenciales más valoradas por los asesores financieros porque se tarda mucho en obtenerlas. (Esto es lo que se necesita para convertirse en un CFP). Debe tener de dos a cinco años de experiencia. Hay un montón de estudio involucrado. La prueba lleva una eternidad (no todo el mundo pasa) y existen requisitos de educación continua para mantener la designación de CFP.

Si alguien le dice que es un CFP, eso es genial, pero necesitas verificar. Casi todas las credenciales de calidad ofrecen una función de búsqueda en su sitio web, y la Junta de CFP no es diferente. Puede realizar una búsqueda en Find a CFP Professional.

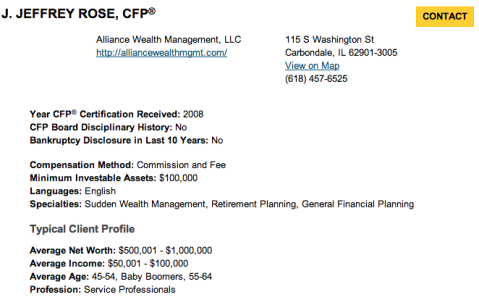

Si me buscaras esto es lo que encontraría:

-

- Mi información en CFP.net

Como se puede ver, muestra que recibí la designación CFP en 2008, que no he tenido una quiebra en los últimos 10 años, y que nunca he sido disciplinado por la Junta de CFP. Si su asesor no aparece en la búsqueda o tiene una acción disciplinaria de la junta, eso es una bandera roja.

3. Realice una verificación de corredor de FINRA

A continuación, querrá realizar una verificación de corredor de FINRA. FINRA significa "Autoridad reguladora de la industria financiera". Es el regulador independiente de firmas de valores más grande de los Estados Unidos.

Broker Check le mostrará:

- si el asesor está registrado en FINRA. (No lo he estado desde 2011 cuando dejé a mi empleador para comenzar mi propia empresa de asesoría financiera).

- qué exámenes de la industria ha aprobado el asesor, tal como, la Serie 7 (convertirse en corredor de bolsa, casa de Bolsa, o Representante Registrado) y Serie 66 (para convertirse en Representante Asesor de Inversiones).

- cualquier acción disciplinaria que se haya tomado contra el asesor.

- el historial laboral previo del asesor durante los últimos 10 años. (Si cambian de empresa de corretaje cada 12 meses, eso sería una preocupación.)

- estados en los que el asesor puede hacer negocios. (Si su estado no figura en la lista, ¡correr!)

- cualquier interés comercial externo que tenga el asesor. (Si parte de su discurso es lograr que inviertas en un nuevo desarrollo de condominios y resulta que él posee una participación mayoritaria en él, ¡correr!)

Tuve que dejar mi Serie 7 cuando comencé mi propia empresa, por eso no estoy registrado en FINRA. Aún así, tiene sentido verificar mi información con esta herramienta. Dejé voluntariamente mi Serie 7 para que mi información todavía se vea limpia a los ojos de FINRA. Pero, ¿y si ya no estaba registrado en FINRA porque tuvieron que disciplinarme cuatro veces? ¡Estar atento!

4. Realice búsquedas SEC y NASAA

Su próxima parada en el tren de investigación es la vieja SEC. No, No me refiero al fútbol universitario. Vamos a verificar con los reguladores de la Comisión de Bolsa y Valores.

Generalmente hablando, si se dedica a asesorar sobre inversiones en valores, debe registrarse con la SEC o registrarse con la autoridad reguladora de su estado. Te registras con los grandes si administras más de $ 25 millones en activos de clientes. Más pequeño que eso y tú eres el problema de tu estado, no de la SEC.

La SEC tiene un montón de buena información sobre cómo evitar estafas en su sitio web, y también ofrecen una búsqueda de corredores. La única información que pude encontrar sobre mí fue del Broker Check de FINRA que utiliza la SEC. Si trabajara para una empresa masiva, también puedes buscar eso.

La SEC también le indicará la Asociación de Administradores de Valores de América del Norte. Esta es la asociación de reguladores estatales, y durante más de 100 años han defendido al pequeño inversor de las estafas locales. Definitivamente desea consultar con ellos incluso si eso significa que en realidad, jadeo, tiene que levantar el teléfono y llamar a los reguladores estatales usted mismo. NASAA lo dice mejor en su sitio:

“Los reguladores de valores estatales deberían ser la primera llamada de un inversor antes de entregar dinero a un corredor o asesor de inversiones. Puede acceder a un amplio empleo, disciplinario, e información de registro sobre su corredor de bolsa o asesor de inversiones a través del regulador de valores de su estado ".

5. Pregunte a las personas en las que confía

Así que has hecho tu tarea "oficial". Usted hurgó en los organismos reguladores que deberían estar al tanto de las faltas graves cometidas por su asesor potencial. No se detenga ahí.

Las búsquedas anteriores solo le mostrarán las infracciones graves cometidas por el asesor. Es absolutamente fundamental saberlos, pero no pinta la imagen completa. También necesita saber cosas simples, como si el asesor devuelve la llamada a sus clientes de manera oportuna y si las personas realmente disfrutan o no con el uso de sus servicios.

Así que pregunte. Pregunta a tus amigos, colegas, y miembros de la familia. ¿Han oído hablar del asesor? ¿Bien? ¿Malo? ¿Indiferente?

La reputación en el área local es un gran problema. Tómate todo con un grano de sal, solo porque una persona esté súper molesta no significa que el asesor sea terrible, pero un montón de comentarios negativos serían motivo de preocupación.

6. Visite la web y lea los perfiles de las redes sociales.

Por último, hay una herramienta increíble de la que estoy seguro que nunca has oído hablar.

¿Estás listo?

Se llama Google .

Sé, ¿Derecha? Loco. Puede buscar la información de su asesor potencial en Google. ¿Ves muchos artículos de noticias sobre un esquema Ponzi que podrían estar ejecutando? Sabes qué hacer. (Sugerencia:corra rápidamente al CFP más cercano con un deber fiduciario hacia usted).

También puede consultar los perfiles de Facebook, lo que dicen en Twitter, o si tienen alguna recomendación en LinkedIn. Estas herramientas de redes sociales le darán una mejor idea del tipo de persona que invertirá su dinero. Tal vez fueron a la escuela rival de tu universidad y no puedes confiar en ellos, ”O tal vez su página de Facebook está llena de fotos de un evento en su organización sin fines de lucro favorita y siente una conexión instantánea.

No es necesario que sea el mejor amigo de su asesor, pero entendiendo quiénes son y cómo actúan fuera de lo formal, El sitio web profesional para sus servicios también es importante.

7. Hágale al asesor esta pregunta fundamental.

Ha reducido su lista de asesores potenciales a unas pocas personas clave. Es hora de sentarse con ellos en persona para su primera consulta. (Con suerte, es gratis). Puede hablar sobre su experiencia, antecedentes, exámenes, y todo eso. Esta bien.

Pero hay una cosa que realmente debes preguntar: "Señor. Asesor, ¿tienes algún deber fiduciario conmigo?

Cualquier respuesta que no sea un “sí” inmediato debería incomodarlo. El deber fiduciario es cuando alguien legalmente pone sus mejores intereses por encima de los suyos.

Digamos eso una vez más para que se hunda. Si su asesor tiene un deber fiduciario para con usted, ellos deben legalmente opere de una manera que ponga sus intereses por encima de los suyos.

¿Qué tal lo contrario? Si su asesor no tiene un deber fiduciario para con usted, luego pueden operar para que pongan su mejores intereses por encima de los tuyos. Eso significa que podrían ponerlo en inversiones costosas con tarifas altas por las que se les paga una enorme comisión cuando hay mejores, alternativas menos costosas disponibles.

Un asesor que no lo pone a usted en primer lugar es aquel a quien dudaría en entregarle mi futuro financiero porque no hay garantía de que no haga lo que quiera con mi dinero para obtener un ingreso en lugar de proteger mi dinero. activos.

Menciono hacer esta pregunta en persona en lugar de hacerlo por teléfono porque quiere ver si el asesor potencial se retuerce o trata de evitar la pregunta. Te mereces una respuesta directa y quieres ver cómo reaccionan.

Protégete con un poco de esfuerzo

Lo que me entristece como asesor es que es bastante raro que alguien siga todos estos pasos, sin embargo, requieren tan poco tiempo para actuar. De nuevo, Piense en su última compra importante, ya sea un automóvil, una nevera, o un televisor. Probablemente pasaste horas parado en la gran tienda mirando las pantallas de televisión, ir a casa, y lectura de reseñas técnicas en línea. Y eso es por un televisión .

Invierta un poco de tiempo para asegurarse de no arruinar todo su futuro financiero registrándose con un estafador en lugar de un asesor financiero legítimo. Estaras contento de haberlo hecho.

-

¿Qué es un asesor financiero fiduciario?

Un fiduciario es un tipo especial de planificador financiero, uno que debe anteponer los intereses de sus clientes a sus ganancias personales. . Ya sea que sea nuevo en el mundo de las inversiones o

-

Cómo funciona la contratación

Galería de imágenes de la vida corporativa ©iStockPhoto/Kristian SekulicCon suerte, el proceso de contratación es de beneficio mutuo para empleadores y empleados. Ver más fotos de la vida corporativa

Ahorros

- Cómo reclamar dificultades financieras

- Cómo evitar el cobro de un fallo

- Cómo calcular el apalancamiento financiero

- Cómo cancelar la ayuda financiera

- Cómo evitar los cargos de Western Union

- Cómo restablecer mi calculadora financiera

- Ahorrar el arrepentimiento y cómo evitarlo

- Una reunión con mi asesor financiero.

- Cómo superar una pérdida financiera

-

4 beneficios de contratar un planificador financiero

4 beneficios de contratar un planificador financiero Considere un copiloto cuando esté frente a su futuro financiero. Puntos clave Un planificador financiero lo ayudará a comprender mejor su situación actual y a organizarse. Si no está seguro de qué ...

-

Cómo evitar un desastre financiero cuando pierde su trabajo

Cómo evitar un desastre financiero cuando pierde su trabajo ¿Perdiste tu trabajo? Siga estos pasos para que el revés de su carrera no destruya sus finanzas. ¿Perdiste tu trabajo? Siga estos pasos para que el revés de su carrera no destruya sus finanzas. La...