¿Es una anualidad una buena inversión?

¿Es una anualidad una buena inversión? Esta es una pregunta sorprendentemente difícil de responder.

Si alguna vez se ha reunido con un asesor financiero sobre inversiones, Lo más probable es que él o ella haya propuesto anualidades como una buena forma de hacerlo. Sin embargo, cuando escanea la blogosfera en busca de publicaciones sobre inversiones, casi nunca lee sobre anualidades. Leíste sobre fondos indexados, los fondos de inversión, acciones y bienes raíces y de vez en cuando sobre bonos ... pero casi nunca nada sobre anualidades.

Empecemos desde el principio:

¿Qué es una anualidad?

Con una anualidad, convierte una inversión de suma global (generalmente $ 5, 000 o más) en un flujo constante de flujo de efectivo de regreso a usted. Lo que distingue a la mayoría de las anualidades de las inversiones más tradicionales es que la mayoría de ellas le pagarán ese efectivo mientras viva.

Relacionado >> ¿Cuándo podrá jubilarse?

Esa es una distinción importante. Cuando invierte en un fondo indexado y se jubila, tiene una cantidad limitada de dinero para extraer. Tienes que decidir cuánto sacar cada mes o trimestre para vivir. Si dibujas demasiado rápido, te quedarás sin dinero; si dibujas muy poco, Te quedará dinero al final. Ninguno de nosotros sabe cuánto tiempo viviremos y, por lo tanto, nunca sabremos exactamente cuánto dibujar.

Una anualidad generalmente resuelve ese problema:el proveedor de la anualidad asume el riesgo. Si vives mucho perderán dinero en su transacción y, si falleces temprano, ellos ganarán. Usan tablas actuariales para guiarlos en ese riesgo. No debería sorprendernos, luego, que la mayoría de los emisores de anualidades son compañías de seguros de vida.

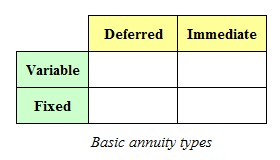

Tipos de anualidades

Hay dos tipos de anualidades, y dentro de cada uno hay dos subdivisiones más. Puedes imaginarlo en la siguiente matriz:

Anualidades diferidas comenzará a pagarle después de un período en el que usted y el proveedor estén de acuerdo. Por ejemplo, si recibe $ 20, 000 herencia a los 25 años, puede especificar que la anualidad se difiera por 30 años. Acepta comenzar a recibir pagos cuando tenga 55 años.

Anualidades inmediatas comience a pagarle de inmediato. Tomando el mismo ejemplo, una anualidad inmediata comenzará a pagarle una suma mensual inmediatamente a partir de los $ 20, 000 con el que lo compras. (Naturalmente, De ello se deduce que cuanto más posponga la anualidad, cuanto mayores serán esos pagos).

Anualidades fijas te pagará una cantidad fija cada mes, trimestre o año (según el período que seleccione). La cantidad nunca subirá ni bajará, incluso si la economía, bolsa de Valores, El mercado inmobiliario o las tasas de interés van a ese lugar caliente en una canasta de mano.

Anualidades variables te pagará una cantidad que dependerá de la economía, el mercado de valores, el mercado de bonos y el mercado inmobiliario. Si esas variables funcionan bien, una anualidad variable le pagará más de lo que pagaría la anualidad fija del mismo valor inicial y plazo. Sin embargo, si esas cosas hacen el viaje al lugar caluroso, su flujo de caja se verá afectado.

Beneficios de las anualidades

1. Transferencia de riesgo. Probablemente, el mayor beneficio de las anualidades es que el riesgo de quedarse sin dinero se transfiere de usted a la aseguradora. Es posible que obtenga un rendimiento menor que cuando invierte por sí mismo, pero al menos sabes que lo conseguirás hasta que mueras.

2. Reducción de riesgos. Algunas anualidades le ofrecen un rendimiento mínimo garantizado. Si los mercados se estancan, estás protegido. La otra cara de esa ecuación, por supuesto, es que tu ventaja es limitada. Las personas que son extremadamente reacias al riesgo generalmente están preparadas para obtener rendimientos más bajos a cambio de la tranquilidad cuando los titulares gritan sobre el próximo colapso financiero.

3. Fiscalidad. La mayoría de las anualidades acumulan sus ganancias o intereses "detrás de la cortina fiscal, " es decir., sin incurrir en impuestos sobre la renta. Cuando retire dichas anualidades, sin embargo, pagará impuestos sobre la renta ordinarios sobre el aumento, y pierde cualquier impuesto sobre las ganancias de capital de los que se haya beneficiado.

4. Sin límites. A diferencia de los fondos de jubilación, como un fondo Roth IRA o 401 (k), no hay límite en cuanto a cuánto puede invertir en anualidades. Esto beneficia a las personas que ganan mucho dinero o que quieren ponerse al día con sus inversiones para la jubilación. Si gana mucho dinero y alcanza sus límites de contribución para sus fondos 401 (k) e IRA, una anualidad le permite seguir invirtiendo para el futuro mientras asegura el beneficio de las ganancias de esas inversiones.

5. Protección de los acreedores. Si tiene un patrimonio neto razonable y se gana la vida en una profesión con un alto riesgo de demandas, como un doctor en medicina, Es bueno saber que sus anualidades están protegidas en varios estados de cualquier reclamo. Por lo tanto, comprar anualidades puede ser una buena estrategia para proteger sus activos y garantizar que sus fondos de jubilación permanezcan seguros para su vejez.

Inconvenientes de las anualidades

1. Bajo rendimiento. Debido a que la mayoría de las anualidades incluyen un riesgo de seguro, los rendimientos reales obtenidos de dicha inversión serán menores de lo que puede ganar si invirtiera para sí mismo en cosas como fondos indexados, propiedad, etc.

2. Iliquidez. Los depósitos en contratos de anualidades generalmente se bloquean por un período de tiempo, conocido como el período de rendición. Estos períodos de entrega pueden durar desde dos hasta más de 10 años, dependiendo del producto en particular. Las tarifas de rescate suelen ser elevadas, a partir del 10 por ciento o más, aunque la sanción generalmente disminuye anualmente durante el período de entrega.

3. Tarifas. Las altas tarifas de los fondos mutuos administrados han impulsado el crecimiento de los fondos indexados; pero las tarifas de las anualidades son aún más altas, convirtiéndolo en uno de los aspectos más criticados de las anualidades. Las anualidades generalmente impulsadas por corredores y asesores de inversiones tienen comisiones de alrededor del 10 por ciento. Si inviertes digamos $ 50, 000, $ 5, Se quitarán 000 de la parte superior y se entregarán a la persona que vendió el contrato. Eso deja solo $ 45, 000 de su dinero para obtener un rendimiento. Además, muchos estados tienen lo que se conoce como un impuesto estatal sobre las primas, que también se deduce de su inversión inicial.

4. Redundancia. Invertir el dinero de la IRA en una anualidad para obtener el beneficio fiscal (como se recomienda a algunos) es un desperdicio, porque todo lo que se acumula en una IRA ya está protegido de los impuestos sobre la renta.

5. Tácticas turbias. De una manera similar a la industria del tiempo compartido, Las prácticas de venta de rentas vitalicias han atraído muchas críticas. La mayoría de las personas que compran anualidades no comprenden completamente sus opciones. Muchos tienen miedo de invertir en general y se sienten atraídos por la promesa de que alguien más maneje sus inversiones por ellos. El resultado es que muchos contratos se escriben para beneficiar al vendedor, mientras deja al comprador con mucho menos de lo que podría haber obtenido de otros, más simple inversiones como fondos indexados normales. Después de todo, las únicas cosas en las que las compañías de seguros pueden invertir son las mismas cosas que pueden hacer las personas:acciones, bonos e inmuebles.

No todos los vendedores de anualidades son tramposos y no todos los contratos son perjudiciales para sus compradores. Desafortunadamente, aunque, hay suficientes casos de este tipo para hacer que los compradores hagan sus deberes ... lo mismo que querían evitar tener que hacer en primer lugar.

6. Impuestos sobre sucesiones. Por ejemplo, digamos que ha invertido, decir, $ 50, 000 en fondos indexados a través de su IRA (Roth o tradicional). Cuando mueras, que la inversión vale, digamos $ 150, 000. Sus herederos recibirán una herencia valorada en $ 150, 000 (llamado la base). Si se dan la vuelta y lo venden de inmediato por $ 150, 000, no adeudarán impuestos sobre la renta, porque esa inversión les costó $ 150, 000 (la base).

Sin embargo, si invirtió los mismos $ 50, 000 en una anualidad, que también vale $ 150, 000 en el momento de tu muerte, se considera que sus herederos han recibido algo por valor de 50 dólares, 000. Si lo venden de la misma forma que el fondo indexado, los $ 100, 000 se gravarán como ingresos ordinarios. Hay, como ellos dicen, no hay un paso adelante en la base, como ocurre con las inversiones normales.

Los detalles pueden variar según su situación, pero el principio de no aumento en la base sigue siendo bastante consistente en las anualidades.

La matemática detrás de la inversión

Digamos que tienes $ 50 000 para invertir y desea esperar 20 años antes de comenzar a dibujar en su contra. Es matemático simple calcular nuestro más o menos lo que valdrá si invierte sus fondos en un simple, fondo indexado de bajo costo. La compañía de seguros efectivamente hará lo mismo. (Los fondos indexados generalmente son las inversiones en acciones con mejores ganancias que existen, para que ganen eso o menos). Seamos conservadores y supongamos un rendimiento promedio del 7 por ciento sobre esa inversión. La compañía de seguros cobrará alrededor del 1,5 por ciento anual en honorarios, y eso te dejará con un 5,5 por ciento. ¿Por qué hacerlo a su manera?

Como inversión directa, las anualidades rara vez tienen sentido. Solo cuando agrega la protección del seguro (que no es gratis) tiene sentido. Todo se reduce al valor que le asigna a ese seguro.

¿Debería comprar anualidades?

Como se señaló anteriormente, Las anualidades generalmente ganan menos que una simple inversión, pero pueden ser efectivas para reducir el riesgo. Como regla general, las anualidades tienen sentido para las personas con altos ingresos y alta exposición a pérdidas de capital, así como a las personas que son lo suficientemente reacias al riesgo como para aceptar rendimientos por debajo de lo que se puede lograr a través de un cartera de inversión diversificada.

Relacionado >> Maximizar las devoluciones, Minimizar el riesgo

No tienen sentido como una simple inversión para la jubilación, porque puede lograr el beneficio de diferimiento de impuestos dentro de su IRA y / o planes de jubilación 401 (k). (La única excepción a esto es si está a punto de exceder el máximo de contribuciones 401 (k) e IRA).

También rara vez tienen sentido para las personas mayores de 60 años, porque tienen disponibles otras opciones de inversión con pagos más altos. Por ejemplo, los bonos municipales producen pagos más atractivos sin reducción del capital.

La situación de cada uno es única y, por lo tanto, todo lo que he mencionado anteriormente se proporciona solo como una guía general. Si tiene una suma global para invertir, Pague el dinero para consultar a un asesor que no vende anualidades.

¿Cuáles son sus pensamientos sobre los riesgos y beneficios de las anualidades? ¿Es una anualidad una buena inversión desde su perspectiva?

-

¿Bitcoin es una buena inversión en 2021?

Bitcoin es la moneda digital más popular y valorada del mundo en términos de capitalización de mercado, que atrae a una amplia gama de inversores. Dado que ha ganado una mayor aceptación como activo a

-

¿Es el matrimonio una buena inversión?

Amanda Hughes y Matthew Self se unen en santo matrimonio sobre hielo en Chicago el Día de San Valentín de 2002. Aunque la ciudad se recuperó la cuenta, el matrimonio todavía va a costar mucho a la par

Ahorros

- China:¿Es la inversión internacional una buena idea?

- ¿Cómo funcionan las anualidades indexadas?

- ¿Qué es una anualidad inmediata?

- Anualidades inmediatas vs anualidades diferidas

- Anualidades variables:comprensión de sus opciones de inversión

- ¿Cómo funcionan las anualidades diferidas?

- Guía introductoria para comprender las anualidades

- Preguntas frecuentes sobre anualidades en CD

- Anualidad variable

-

¿Qué es un buen retorno de la inversión?

¿Qué es un buen retorno de la inversión? Antes de invertir su dinero, Probablemente haya una gran pregunta en su mente:¿Cuánto va a ganar? Esto se conoce como tasa de rendimiento. La tasa de rendimiento se expresa como un porcentaje del mo...

-

Entendiendo las anualidades

Entendiendo las anualidades La mayoría de los adultos tienen una cuenta corriente, una cuenta de ahorros, y saber comprar un certificado de depósito. Sin embargo, si les preguntas qué es una anualidad, probablemente obtendrá alg...