Cómo las tarifas de los fondos mutuos pueden costarle mucho dinero

Robert Farrington de The College Investor recientemente fue a batear por uno de sus lectores. "Siento que mi asesor no me está guiando por el camino correcto, ”Le dijo su lector. "Cuando le menciono [fondos indexados], cambia de tema o se desvía a otros temas ".

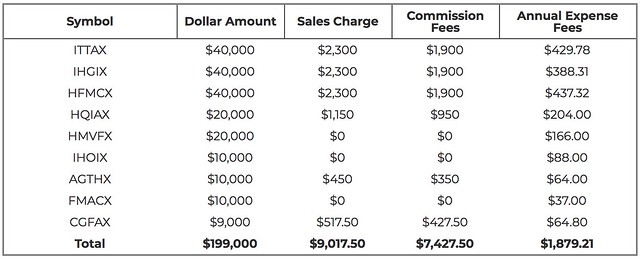

Farrington corrió los números y descubrió que el asesor financiero de su lector podía ganar $ 7247,50 en comisiones recomendando costosos fondos mutuos. Pero eso no es todo. "Cuando agregas el índice de gastos, esta cartera le está costando al inversor $ 11, 004.71 en el año uno, ”Escribe Farrington. "Y potencialmente le cuesta al inversor 1 dólar, 879,21 o más por año después! " (Y eso no incluye las comisiones y tarifas creadas al reequilibrar la cartera periódicamente).

Como experimento, Farrington analizó lo que sería necesario para trasladar la cartera existente de sus lectores a fondos indexados de bajo costo. Los resultados fueron impactantes:"Simplemente invirtiendo en una cartera de bajo costo, pudimos reducir los costos totales de $ 11, 004.71 a solo $ 176.60. Eso es una reducción de costos del 99%. "

Esto me recuerda una historia de mi propia vida.

Encajonado por malas inversiones

Antes de que mi padre muriera en 1995, estableció un plan de participación en los beneficios para los empleados de la fábrica de cajas familiares. Cada año, la empresa aportó alguna cantidad (hasta el 15% de las ganancias anuales de todos los empleados) a una cuenta de inversión. Porque no sabíamos nada mejor utilizamos una firma de corretaje de renombre para administrar este dinero.

Mi primo Nick, que es un poco nerd del dinero, mantuvo registros para la empresa de cajas. Después de unos años, notó algo extraño. Aunque el mercado de valores estaba en auge debido a la burbuja tecnológica, nuestras cuentas de inversión no lo eran. De hecho, apenas estaban creciendo. Hizo algunas excavaciones y su investigación lo dejó furioso. Habíamos confiado en que la firma de corretaje de renombre estaba haciendo todo lo posible por nosotros, pero ese no fue el caso. Estaban haciendo todo lo posible por ellos mismos .

Cuando le pregunté a Nick si recordaba esto (después de casi veinte años), ciertamente lo hizo. "Me fastidió, " él dijo. La correduría nos hizo invertir en lo que se llamó un Fideicomiso de Inversión Unitario. Así es como Nick describe la situación:

El Unit Investment Trust consistía en un conjunto de acciones seleccionadas para ser compradas por [la empresa de corretaje] para cumplir con algunos criterios de inversión. Las unidades de este paquete se pueden comprar por $ 1.00 más una comisión del 8%.

En un momento específico compraron las acciones y las mantuvieron durante un año. Al final del año vendieron las acciones y tomaron su comisión de administración del 4% y distribuyeron el resto de los fondos a aquellos que habían comprado unidades. Entonces hágalo todo de nuevo. No recuerdo las tasas reales de comisión y tarifa, pero parece que el total fue de aproximadamente el 12%.

Eso, junto con las tarifas de gestión normales del 3-5% para sus fondos (más comisiones), es lo que me convenció de que no me gustaba [la empresa]. En comparación, El fondo de ingresos y crecimiento de Vanguard tiene un índice de gastos del 0,34%. El 500 Index Fund de Vanguard tiene un índice de gastos del 0,14%.

¿Puedes creerlo? La correduría de renombre nos estaba jodiendo con la melodía de casi doce por ciento por año. Es este tipo de tonterías lo que me convierte en un firme defensor de la inversión por cuenta propia con fondos indexados. No me importa qué tipo de devoluciones le prometa su corredor. ¡No serán suficientes para compensar las tarifas del 12%! (Y si, Sé, allí están asesores éticos por ahí. Pero, ¿cómo se puede distinguir lo bueno de lo malo?)

Este es también un ejemplo de por qué uno de los principios básicos de Hágase rico lentamente es a nadie le importa más tu dinero que a ti . Es muy fácil confiar en los profesionales, ya sean corredores o agentes inmobiliarios o, bien, blogueros, solo porque han percibido una posición de autoridad. El consejo que otros le dan casi siempre es lo mejor para ellos, que puede o no ser lo mismo que su mejor interés. Haz tu propia investigación obtener consejos de diversas fuentes, y en el fin, tome sus propias decisiones basándose en sus propios objetivos y valores.

Cueva de ladrones

Al final de su artículo en The College Investor, Farrington escribe:

La parte triste de esto es que se necesita mucho tiempo y esfuerzo para averiguar lo que realmente le está pagando a su asesor financiero. Pasé aproximadamente una hora investigando las tarifas, ratios de gastos, y comisiones que recibía el asesor financiero por este artículo. Y la mayoría de la gente no dedicará su tiempo a hacer eso.

Realmente desearía que hubiera más asesores al frente, honesto, y transparentes sobre sus tarifas. Es por eso que realmente me gustan los planificadores financieros de pago. Paga una tarifa fija por adelantado y obtiene un plan financiero que puede ejecutar.

Para una visión aún más extensa de cómo Wall Street toma su dinero (legalmente), echa un vistazo a la perorata de Todd Tresidder en Financial Mentor. Él también quiere mejores revelaciones:

Creo que debería ser ilegal para cualquier corredor, asesor financiero, fiduciario, firma de corretaje, vendedor o cualquier otra persona que tenga contacto con el dinero de un cliente para recibir una compensación o distribuir cualquier pago relacionado con esa cuenta que no se divulgue claramente por adelantado y directamente en forma de un estado financiero.

Las divulgaciones escritas en los contratos no son adecuadas porque pocas personas las leen o comprenden, y no tener ninguna divulgación es completamente inaceptable. Debe mostrarle al cliente el dinero, ese es el punto clave.

Si tu De Verdad quieren ser asqueados por los piratas de Wall Street, leer Cueva de ladrones , el bestseller de 1992 de James B. Stewart. Este libro relata los escándalos de uso de información privilegiada de la década de 1980, cuando nombres como Ivan Boesky y Michael Milken ocuparon un lugar destacado en las noticias.

Cueva de ladrones no solo me abrió los ojos a las acciones de estos conocidos ladrones; expuso la cantidad de dinero que las grandes empresas de corretaje en su conjunto derraman de nuestra economía. Y lo hacen aprovechándose de la gente común como tú y yo.

-

Costo por uso:cómo puede ayudarlo a ahorrar dinero

Cuando se trata de ropa, Zapatos, y compras de accesorios, Soy un firme creyente en el costo por uso, a lo que también me refiero como obtener el valor de mi dinero. No importa si es una compra bara

-

Cómo puede dejar atrás las tarifas bancarias para siempre en 2022

Realmente es posible no pagar innecesariamente cargos a su institución financiera. Las tarifas bancarias son un costo innecesario que realmente puede afectar su presupuesto, especialmente si recibe

Ahorros

- Cómo invertir en un fondo mutuo

- ¿Puede colocar una orden de limitación de pérdidas en un fondo mutuo?

- Cómo manejar las tarifas de un fondo mutuo administrado activamente

- Cómo la distribución de ingresos de fondos mutuos puede beneficiarlo

- Cómo determinar el precio de los fondos mutuos

- Cómo juzgar el desempeño de los fondos mutuos

- ¿Puede invertir en un fondo mutuo extranjero?

- Cómo analizar los precios de los fondos mutuos

- Cómo invertir en un fondo de inversión superior

-

¿Cuánta educación financiera puede ahorrarle este año?

¿Cuánta educación financiera puede ahorrarle este año? El conocimiento es valioso como dice la perogrullada, pero rara vez podemos ponerle un precio exacto. Afortunadamente, ese no es el caso del dinero. De hecho, ponerse al día con sus conocimientos fina...

-

¿Cómo puede el colegio comunitario ahorrarle dinero?

¿Cómo puede el colegio comunitario ahorrarle dinero? No hay duda:la universidad es cara. Los estudiantes que quieran reducir los altos costos de la educación superior ven a los colegios comunitarios como una opción más asequible. En el colegio comun...