Los cinco tipos de jubilación

Como probablemente ya sepas, Soy un nerd. Soy tan nerd que en mi tiempo libre me gusta leer libros sobre dinero. Pero cada vez más los manuales regulares de finanzas personales no son suficientes. ¡Anhelo algo más nerd! Y entonces, Empecé a investigar la historia de la jubilación. Ahora, Tengo cuatro o cinco libros en el escritorio de mi oficina que tratan sobre los orígenes y la evolución de la jubilación.

Como probablemente ya sepas, Soy un nerd. Soy tan nerd que en mi tiempo libre me gusta leer libros sobre dinero. Pero cada vez más los manuales regulares de finanzas personales no son suficientes. ¡Anhelo algo más nerd! Y entonces, Empecé a investigar la historia de la jubilación. Ahora, Tengo cuatro o cinco libros en el escritorio de mi oficina que tratan sobre los orígenes y la evolución de la jubilación.

Resulta, la jubilación no siempre se consideró deseable (al menos no para los empleados). En los viejos tiempos, a fines del siglo XIX, la “jubilación obligatoria” causaba mucho resentimiento entre los trabajadores mayores y hubo una reacción popular en su contra. Gente deseado seguir trabajando, pero a medida que las grandes corporaciones alcanzaron prominencia y poder, presionaron por una fuerza laboral más joven.

Realmente no he leído lo suficiente sobre la historia de la jubilación para escribir inteligentemente sobre el tema, pero quería compartir una observación rápida sobre la naturaleza de la jubilación en 2018.

Verás, si bien la idea de la jubilación puede ser relativamente reciente, ha alcanzado un nivel de complejidad que encuentro fascinante. La jubilación ya no es una cosa. Son muchas cosas. O muchas posibilidades. Pensé que sería divertido visualizar lo que considero los cinco tipos de jubilación más comunes en nuestra economía actual. (Nota:ayer, analizamos la definición estándar de jubilación y cómo no existe realmente ninguna definición estándar).

Jubilación tradicional

Durante el siglo XX, un modelo estándar de trabajo ganó prominencia en los Estados Unidos (y otros países desarrollados). Tienes un buen trabajo trabajaste duro durante cuarenta o cincuenta años, y luego se jubiló alrededor de los sesenta años para disfrutar de la última década o dos de su vida. (Su jubilación se financió a través de una combinación de pensión de la empresa, ahorros personales, y ayuda del gobierno.)

Graficado, el modelo tradicional de trabajo se ve así:

En las décadas de 1970 y 1980, Los niveles de vida habían aumentado lo suficiente como para que algunas personas comenzaran a desafiar los supuestos tradicionales, incluso abrazado la idea de dejar el lugar de trabajo.

"¿Por qué deberíamos esperar hasta el final de nuestros días para tener tiempo para disfrutar de la vida?" se preguntaron. "Tiene que haber una mejor manera".

Jubilación anticipada

Esta "mejor manera" resultó ser la jubilación anticipada. Estos valientes pioneros corrieron los números y demostraron lo que hubiera sido imposible unas décadas antes. Si trabajó duro para aumentar sus ingresos y, al mismo tiempo, se esforzó por mantener bajos los costos, era posible ahorrar lo suficiente para dejar de trabajar a los cincuenta. O 45. O cuarenta.

Graficado, el modelo de jubilación anticipada se ve así:

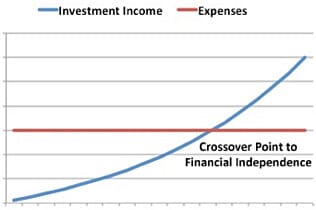

La diferencia clave entre la jubilación anticipada y la jubilación tradicional es su tasa de ahorro.

El modelo de jubilación tradicional requiere una tasa de ahorro del 10% (o quizás del 20%). El modelo de jubilación anticipada requiere que ahorre la mitad de sus ingresos, o más. Si eres diligente y construyes una bola de nieve de riqueza, eventualmente llegará a un "punto de cruce" (como se describe en el clásico de 1992 Tu dinero o tu vida ):Los ingresos de sus inversiones serán suficientes para respaldar sus gastos. Habrá alcanzado la independencia financiera.

Estos dos enfoques son los caminos más populares para la jubilación, probablemente porque conducen a la jubilación permanente. Una vez que dejes de trabajar, ya terminaste. Para las personas que todavía están atrapadas en Matrix, estas pueden parecer las únicas opciones. Pero creo que hay en menos otros tres tipos de jubilación.

Jubilación temporal

En 1988, Paul Terhorst publicado Sacando provecho del sueño americano , uno de los primeros libros en explorar opciones alternativas de jubilación. Si bien Terhorst abogó por la jubilación anticipada (como se describe anteriormente), también exploró otro tipo de jubilación, uno que llamaremos jubilación temporal.

Así es como lo describe el autor:

Solíamos trabajar y luego jubilarnos. [Te sugiero] que trabajes, luego retirarse, luego considere volver al trabajo. Bajo este plan, dedicas la mediana edad a ti y a tu familia. Durante esos años, tus poderes físicos y mentales alcanzan su apogeo. Puedes explorar crecer, e invierta su tiempo en lo que es más importante para usted. Puede disfrutar de sus hijos mientras todavía están en casa. Más tarde, después de haber vivido los mejores años para ti, puede volver al trabajo si lo desea. La elección dependerá de usted.

Bajo el plan de Terhorst, vas a trabajar diez o quince años, luego te tomas un tiempo libre para perseguir tus pasiones mientras dure tu dinero. Esto podría ser diez años o veinte, o podría convertirse en el resto de su vida.

Graficado, el modelo de jubilación temporal se ve así:

No he pensado mucho en la jubilación temporal pero parece tener algunas características interesantes. Para uno, usted hacer pasar sus mejores años en lo que sea importante para usted. Pero lo que más me gusta es que si vuelves a trabajar más tarde en la vida, Debería tener un mayor poder adquisitivo y probablemente tendrá acceso a un mejor seguro médico. (Encontrar asequible, El seguro médico de calidad es un gran problema para los jubilados anticipados. especialmente en los últimos cinco años).

Semi-retiro

La jubilación temporal es un enfoque novedoso para dejar el lugar de trabajo. También lo es la semijubilación, que fue popularizado por Bob Clyatt en su excelente libro de 2005 Trabaja menos, Vive mas .

Según Clyatt, La semijubilación se trata de encontrar el equilibrio entre el trabajo y la vida. . Para algunos, eso significa continuar con su carrera anterior, pero en una especie de capacidad reducida. Para otros, podría significar cambiar de trabajo por completo a algo que pague mal pero ofrezca una sensación de satisfacción. Y para otros la semijubilación podría significar simplemente complementar los ingresos de la inversión con un trabajo sin preocupaciones en la cafetería local o tienda de telas.

Graficado, el modelo de semijubilación se ve así:

Como he dicho muchas veces antes, Me considero semi-retirado. Soy financieramente independiente es cierto, pero elijo seguir trabajando. Tener ingresos adicionales proporciona una capa adicional de seguridad. Más que eso, sin embargo, mi trabajo aquí en Get Rich Slowly (y en otros lugares) me da un sentido de propósito.

Una de las mayores ventajas de la semi-jubilación es que le permite dejar la carrera de ratas a una edad mucho más temprana de lo que podría de otra manera. Incluso si no está listo para dejar el trabajo por completo, puede optar por encontrar un trabajo menos estresante y / o más satisfactorio. Tus necesidades financieras no son tan grandes para que no tenga que elegir un trabajo en función de los ingresos.

Mini Jubilaciones

El último de los cinco tipos de jubilación proviene del bestseller de 2007 de Tim Ferriss, La semana laboral de 4 horas . En ese libro pregunta:"¿Por qué no tomar la jubilación habitual de 20 a 30 años y redistribuirla a lo largo de la vida en lugar de guardarla toda para el final?" Con este modelo, trabajas a trompicones. Puede trabajar durante cinco años, luego tomarse dos años de descanso y luego repetir el proceso de nuevo. Ferriss se refiere a estos descansos profesionales como "minijubilaciones"; es posible que los conozca mejor como sabáticos.

La ventaja de utilizar el modelo de minijubilación es que puede obtener lo mejor de ambos mundos, el trabajo y la jubilación, a cualquier edad. La desventaja es que nunca acumulas una gran cantidad de ahorros porque estás usando ese dinero para financiar tus sabáticos cada pocos años.

Graficado, el modelo de mini-jubilación se ve así:

Cuando leo La semana laboral de 4 horas , Sentí que Ferriss era vago sobre cómo hacer que sucedan las mini-jubilaciones. Naturalmente, Profundicé en el tema cuando tuve la oportunidad de entrevistarlo para Get Rich Slowly en mayo de 2008. Los sabáticos y las mini-jubilaciones son excelentes opciones para las personas que buscan una carrera profesional no tradicional. y que quieran tomarse un tiempo libre para experimentar con los viajes y el espíritu empresarial mientras son jóvenes. (Básicamente, Kim tomó una pequeña jubilación mientras ella y yo pasamos quince meses viajando por los EE. UU. En una casa rodante).

¿Qué tipo de jubilación es la adecuada para usted?

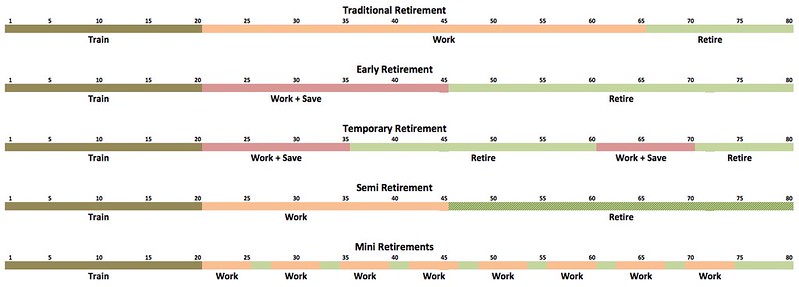

Sé que esas líneas de tiempo son diminutas, y pido disculpas. Por su naturaleza, son largos y anchos. Más, probablemente no ayude que estén esparcidos por todo el artículo. En un esfuerzo por agregar claridad, así es como se ven uno al lado del otro. (Puede hacer clic en la imagen a continuación para ver una versión más grande que podría ser más legible).

La parte marrón de la barra está "entrenando", el período durante el cual estamos en la escuela como niños y adultos jóvenes. La parte verde de la barra es la jubilación. Una sección naranja es un trabajo con una tasa de ahorro tradicional. Una sección roja es trabajo con un elevado tasa de ahorro.

Despues de todo esto, esto es lo que es importante entender: No hay una forma correcta de jubilarse. A pesar de lo que la Policía de Jubilaciones de Internet quisiera hacerle creer, cada una de las opciones que he enumerado aquí es válida. Cada uno es un tipo de jubilación. (Todavía, Intento usar el término "independencia financiera" en lugar de "jubilación" solo para evitar confusiones y discusiones).

¿Qué tipo de jubilación es la adecuada para ti? Eso depende. Solamente usted puede responder eso. ¿Cómo estás de salud? ¿Te gusta tu trabajo? ¿Cuánto dinero has ahorrado? ¿Cuál es tu propósito? ¿Cuáles son tus metas? Todas estas respuestas influirán en su decisión.

-

Metas de jubilación para la década

Comenzar a planificar con anticipación sus metas de jubilación es un ingrediente crucial para el éxito. Crear un plan temprano suena bastante sencillo, pero la toma de decisiones puede ser complicad

-

Duplique el valor de su cuenta de jubilación en cinco años

¿La idea de duplicar el dinero de su jubilación en cinco años lo anima? No importa si su dinero está en un plan de jubilación en el lugar de trabajo o en una IRA, puedes lograr este objetivo. Sigue le

Ahorros

- 2 de las mejores calculadoras de jubilación

- Los 7 tipos de acuerdos de recompra

- Los 3 tipos de préstamos sindicados

- Los 4 tipos de impagos de préstamos

- Las cinco "C" de los préstamos

- Los diferentes tipos de fondos mutuos

- El niño Roth IRA

- El sistema de jubilación militar

- Varios tipos de planes de jubilación

-

La nueva mentalidad de jubilación

La nueva mentalidad de jubilación El panorama de la jubilación cambia constantemente. Trabajando con pre-jubilados y jubilados de baby-boomers durante casi veinte años, He reconocido un cambio en las filosofías de la jubilación. Los...

-

La guía esencial para la jubilación

La guía esencial para la jubilación No hay escasez de consejos sobre ahorros para la jubilación, pero, ¿le resulta difícil encontrar consejos relevantes para su situación cuando los necesita? Si es así, esta guía debería ayudar. Aquí ...