¿Está China al borde de una crisis bancaria?

Varios indicadores sugieren que China se ha acercado peligrosamente a una crisis bancaria. Hasta aquí, el gobierno ha logrado mantener las cosas bajo control. Una reestructuración de la deuda dirigida por el estado indica que los funcionarios chinos han aprendido algunas de las lecciones de la crisis de préstamos incobrables que enfrentaron los bancos estatales en la década de 1990. El estricto control sobre los bancos y su personal superior le ha dado a China durante mucho tiempo una plataforma preparada para controlar sus instituciones financieras.

Pero controlar los efectos del contagio financiero es muy diferente de las políticas del lado de la oferta en las que los planificadores centrales han confiado durante mucho tiempo. Más, a diferencia de la década de 1990, cuando el problema se refería principalmente a malas prácticas crediticias, las raíces de los problemas actuales son más complejas y afectan tanto al activo como al pasivo de los balances bancarios.

En muchos aspectos, esta es la historia que se repite. En 1998, el gobierno inyectó 270.000 millones de RMB (3,18% del PIB) en los cuatro bancos estatales más grandes para rescatarlos. Dos décadas después, No es difícil identificar las fuentes de una nueva crisis bancaria.

Durante el mes pasado, tres de los grandes bancos estatales de China informaron aumentos en sus índices de préstamos en mora (NPL) para 2016, el índice de préstamos en mora sobre el total. La tasa de morosidad del Banco de China aumentó tres puntos básicos hasta el 1,46%; El banco ICBC subió 12 puntos básicos hasta el 1,62%, y el Banco Agrícola siguió siendo el más alto de los principales bancos de China con un 2,37%.

Los datos oficiales indican que estos préstamos incobrables representan alrededor del 6% del total de préstamos, compuesto por una ratio de morosidad del 1,74% y préstamos en “mención especial” (vencidos pero aún no considerados dudosos) del 3,92%. Hay razones para creer que esto es una subestimación. Los datos provinciales indican que para muchas provincias menos prósperas la tasa de morosidad es mucho más alta. La provincia central de Shanxi registró una tasa de morosidad oficial del 2,34% a finales de 2015. Y el FMI ha estimado que los préstamos bancarios corporativos de riesgo ascienden a alrededor del 15% de todos los préstamos en China. Esto equivale a alrededor del 7% del PIB, más del doble de los costos del rescate de 1998.

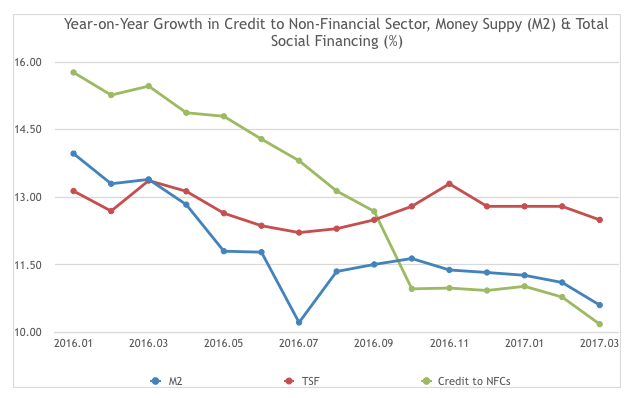

Más preocupante, mientras que el crecimiento del crédito al sector no financiero se ha desacelerado considerablemente desde principios de 2016, el crecimiento del financiamiento social total, una medida más amplia de crédito y liquidez, continúa expandiéndose a buen ritmo. Esto indica que el dinero está regresando al sistema financiero, mantener a flote las llamadas empresas "zombis". Esto desvía el crédito de la economía productiva y obstaculiza el intento del país de hacer la transición a una "economía impulsada por el talento".

Historia repetida

El resurgimiento del problema de los préstamos incobrables indica que los grandes bancos de China aún carecen de la autonomía y la visibilidad clara del riesgo en sus carteras de préstamos necesarias para la fijación de precios y la gestión del riesgo. A principios de la década de 1990, la refinanciación de préstamos incobrables a grandes empresas estatales sesgó la distribución del riesgo en los balances bancarios. Hoy la colocación de riesgo fuera de balance, donde es menos visible, amplifica este problema.

Una razón está en el lado de la financiación. Bancos más pequeños, que aumentaron sus activos en más del 17% en 2016, carecen de acceso a redes más amplias de sucursales de captación de depósitos y cotizaciones en los mercados de valores internacionales. Esto significa que dependen cada vez más de valores a corto plazo más volátiles, fondos interbancarios y productos fuera de balance.

Al mismo tiempo, El papel de la inversión extranjera en la formación de capital ha disminuido. En la década de 1990, a menudo representaba cerca del 10% de la formación bruta de capital. Desde entonces, ha caído por debajo del 3%. Este vacío debe ser llenado con fuentes nacionales y ha llevado a los bancos a adoptar modelos de financiación más riesgosos.

Control del Estado

Los datos indican que el gobierno chino se ha adelantado a la cancelación de la deuda corporativa del país. Particularmente dramática ha sido la forma en que las corporaciones chinas han cancelado préstamos en moneda extranjera, que ahora representan un pequeño porcentaje del financiamiento social total. Esto ha ido acompañado de la reactivación de un plan que permite canjear la deuda de las empresas en dificultades por acciones. En la industria del acero, por ejemplo, SinoSteel, de propiedad estatal, pudo canjear 27.000 millones de RMB de deuda por bonos convertibles en acciones en septiembre de 2016.

Esto significa que los bancos estatales llevarán efectivamente el riesgo de estas empresas en sus balances. Sorprendentemente, los bancos continúan careciendo tanto de la autonomía operativa para resistir estas políticas estatales como de los mecanismos de gobierno corporativo para monitorear el pago.

Mientras tanto, Los mercados de valores chinos continúan sufriendo un exceso de oferta de empresas estatales con un gobierno corporativo débil. Como consecuencia, Los mercados de valores parecen estar mal situados para absorber cantidades significativas de deuda.

Todos estos indicadores sugieren que, si bien el riesgo de una crisis bancaria es alto, un sistema financiero opaco limita paradójicamente el potencial de un contagio más amplio. Esto lo distingue de los EE. UU. O del Reino Unido en el período previo a la crisis financiera mundial de 2008-09. Pero también presenta un enigma para las reformas económicas, sobre la mejor forma de sentar las bases de un sistema financiero más diverso sin poner en peligro la estabilidad.

Por ahora, Los controles de capital y el pago de préstamos en moneda extranjera implican que hay pocos canales a través de los cuales una liquidación de deuda inducida por el exterior podría desencadenar un colapso en los precios de los activos. A pesar de las preocupaciones en 2016 sobre la salida de capital, Las reservas de divisas de China se han estabilizado.

Pero hay un costo a largo plazo. China es ahora más vulnerable a la salida de capitales. Los errores y omisiones en sus cuentas nacionales siguen siendo importantes, sugiriendo salidas de capital persistentes no registradas. Esta pérdida de capital debería actuar como un recordatorio saludable para aquellos que creen que China puede liderar la globalización o proporcionar la inversión o el negocio de divisas para impulsar cosas como una economía posterior al Brexit.

El enfoque del gobierno chino en la gestión de la deuda significará controles más estrictos sobre las inversiones internacionales especulativas. También proporcionará una prueba severa del sistema financiero de planificación centralizada de China en el futuro previsible.

-

Los mayores pros y contras de los bancos en línea

Hay muchas buenas razones para optar para la banca en línea, pero también hay algunas desventajas. Hoy, cuando abre una cuenta bancaria, no tiene que quedarse con un banco que esté ubicado en su áre

-

Las 5 mejores alternativas a los préstamos de día de pago

Si está considerando un préstamo de día de pago, no se apresure a firmar en la línea de puntos. Aquí hay alternativas de préstamos de día de pago que pueden ahorrarle una tonelada de dinero. Los

bancario

- Papel de la banca minorista

- El nuevo código bancario se ve impresionante,

- Las principales empresas de banca de inversión fuera de Estados Unidos

- Los diferentes tipos de préstamos:introducción

- ¿La criptoindustria se hará cargo de la industria bancaria?

- Pros y contras de la banca por Internet

- Préstamos estudiantiles federales y privados:¿cuál es la diferencia?

- Los beneficios de cambiar de banco

- Rockeando el mundo bancario

-

Uniones de crédito frente a bancos:¿cuál es la diferencia?

Uniones de crédito frente a bancos:¿cuál es la diferencia? Foto:fotoipsak Si no pertenece a una cooperativa de ahorro y crédito, o incluso si lo hace, es posible que no sepa las muchas formas en que se diferencian de los bancos. Aunque los bancos y las union...

-

¿Debo abrir un CD durante la crisis del coronavirus?

¿Debo abrir un CD durante la crisis del coronavirus? Si no está dispuesto a invertir sus ahorros en este momento, un CD puede ser una buena opción. La pandemia de COVID-19 ha detenido por completo la vida tal como la conocíamos. Tenemos que descubri...