Blockchain:¿un unicornio regulador?

Nunca uno para dejar pasar un carro Greg Medcraft, el presidente de la Comisión Australiana de Valores e Inversiones (ASIC), se ha subido con entusiasmo al vagón Blockchain. El señor Medcraft ha visto la luz y recientemente proclamó

Esta es una afirmación enormemente extravagante de lo que es un básico, si muy elegante, pieza de código de computadora. Y el señor Medcraft no está solo. Nada menos que Arthur Levitt, el estimado ex-presidente de la Comisión de Bolsa y Valores (SEC), también se ha convertido. Y bancos, como Commbank, han abrazado con entusiasmo esta "próxima gran cosa".

Es hora de que alguien examine críticamente la ropa nueva de este rey en particular.

Primero, ¡Qué no es Blockchain!

Blockchain no se trata de las llamadas criptomonedas, como Bitcoin. Seguro, El Blockchain original era la tecnología subyacente a Bitcoin, pero el debate sobre si tales monedas no reguladas tienen un papel en las finanzas internacionales es independiente del concepto Blockchain. Blockchain hace tiempo que rompió los grilletes de Bitcoin y está listo para volar por sí solo.

La mayoría de las tecnologías subyacentes a Blockchain tampoco son particularmente innovadoras. Conceptos como la criptografía sólida se remontan al trabajo de Diffie y Hellman a mediados de la década de 1970. Hashing, o comprimir un fragmento de información en una clave corta que sea difícil de manipular, fue desarrollado para la Agencia de Seguridad Nacional de los Estados Unidos (NSA) a principios de la década de 2000 y se ha utilizado un concepto similar en la transmisión de mensajes financieros desde la década de 1970. Incluso el problema técnico subyacente de implementar el consenso distribuido se ha resuelto desde la década de 1980.

Lo único de Blockchain es cómo se almacenan los datos que representan las transacciones financieras. A diferencia de las bases de datos convencionales, los datos no se guardan en un solo lugar, sino como un llamado "libro mayor distribuido" donde los datos se copian y replican en muchas computadoras que, para citar al señor Medcraft, no están "controlados ni son propiedad de una sola entidad".

Blockchain es el Santo Grial del libre mercado. Pero como ese cáliz de oro los supuestos beneficios de Blockchain son esquivos.

En un artículo de opinión, el Sr.Medcraft presentó los argumentos de los fanáticos de Blockchain. Sin embargo, sus afirmaciones son discutibles.

Primero, el Santo Grial, “Blockchain automatiza la confianza y elimina la necesidad de intermediarios 'confiables'”.

Suena intermediarios nobles pero confiables, como bolsas de valores y sistemas de pago de alto valor como SWIFT, son ampliamente utilizados precisamente porque son confiables y se ha demostrado que lo son durante muchos años. Su historial de excelencia tecnológica y estabilidad supera con creces el de los bancos y empresas que compiten por reemplazarlos. Estos intermediarios son de confianza porque funcionan pero son solteros, entidades enfocadas y, lo que es más importante, bien reguladas.

Los defensores de Blockchain confunden la propiedad de una tecnología con sus operaciones.

Organizaciones, como SWIFT y agencias de liquidación, ya operan un modelo de “confianza distribuida”. Son propiedad de sus miembros y están operados por una organización separada que es muy transparente en cuanto a sus políticas. reglas y operaciones. Los múltiples miembros (propietarios) no tienen que guardar una copia de cada transacción para confiar el uno en el otro; todo lo que necesitan hacer es, individual y colectivamente, asegurarse de que la entidad independiente esté operando dentro de las reglas acordadas. Es una forma de confianza distribuida que es eficiente y está comprobada que funciona.

Un modelo de confianza distribuida tampoco es completamente inmune a la corrupción. Por ejemplo, El mecanismo para asignar calificaciones crediticias a los valores antes de la GFC era un modelo clásico de confianza distribuida en firmas separadas y distintas (S&P, Moody's y Fitch) pudieron asignar calificaciones crediticias de forma independiente. Como señaló la comisión oficial sobre la crisis financiera mundial:

Las agencias habían sido corrompidas por los incentivos proporcionados por partes externas, los grandes bancos de inversión que crearon los valores, que enfrentó a una agencia contra otra para obtener ventaja.

Otro ejemplo de confianza distribuida, que se derrumbó espectacularmente, fue el reciente escándalo de manipulación del índice de referencia de divisas. No existe una autoridad central en el mercado Forex global, sin embargo, la manipulación desenfrenada del mercado pasó desapercibida durante años. Desafortunadamente, el modelo Blockchain no tiene en cuenta las presiones sistémicas que afectan a todas las partes en un mercado en particular.

El segundo reclamo hecho por los partidarios de Blockchain, como el señor Medcraft, es el de eficiencia y velocidad superiores. El argumento de la velocidad es una tontería. Se ha configurado el mecanismo Blockchain deliberadamente ser difícil de romper. Incluso sus defensores admiten que esto significa que consume muchos recursos y es costoso. ¿Cómo puede ser más rápido interrogar múltiples fuentes de datos distribuidas en múltiples redes y computadoras que recuperar datos de una fuente segura y confiable? Afortunadamente en el mundo real todavía se aplican las leyes de la física y la teoría de las colas.

Con un brillo evangélico en sus ojos, El Sr. Medcraft argumentó que “cuando los inversores ahora compran y venden valores, generalmente confían en la liquidación y el registro que demoran varios días en liquidarse e incluso más en los acuerdos transfronterizos. Blockchain puede automatizar todo este proceso ”. Por supuesto que debería saberlo mejor, y probablemente lo sepa cuando no está intoxicado por la tecnología.

Seguro que hoy lleva demasiado tiempo liquidar valores, pero eso no se debe a que las palomas mensajeras envíen notas de liquidación. Es porque, para liquidar valores reales (a diferencia de Bitcoins artificiales) con dinero real, el intercambio de información debe estandarizarse. Nombres y códigos de valores, Las contrapartes y las monedas deben acordarse antes de que funcione el intercambio. No se trata de un problema técnico, sino de trabajo duro, análisis y comunicación que lleva tiempo. El polvo de hadas de Blockchain nunca acelerará este complicado proceso.

Una de las muchas afirmaciones fantásticas hechas por los expertos en Blockchain es que la tecnología resultará en ahorros masivos de costos. Este pensamiento confunde los sistemas con la infraestructura. Blockchain es una infraestructura y no tiene nada que ver con cómo se procesan los datos que contiene. Para obtener las eficiencias que tanto anhelan los acólitos de Blockchain, no solo deben desarrollarse y acordarse los estándares mencionados anteriormente, sino que, lo que es más importante, deben construirse los sistemas informáticos que procesan la información. Esto implica enormes costos de desarrollo de software, que superan con creces los costos de la tecnología de almacenamiento de datos subyacente.

Blockchain es como el unicornio mítico que parece dar a sus seguidores del libre mercado una visión de un mundo perfecto donde los agentes económicos pueden interactuar directamente entre sí, libremente y sin fricciones. En el mundo real, construir una tecnología financiera robusta es difícil y panaceas, como Blockchain, afortunadamente van y vienen a intervalos regulares.

Blockchain es una solución elegante para un problema muy específico, aunque proteja las identidades de potenciales traficantes de drogas, evasores de impuestos y blanqueadores de dinero (que, por cierto, ASIC debería estar tratando de desenmascarar). Sus limitaciones de rendimiento inherentes significan que la tecnología no tiene un papel significativo que desempeñar en el billón de dólares, millones de transacciones por día en el mundo de las finanzas reales.

Después de las largas vacaciones El señor Medcraft debería concentrarse en aclarar la creciente bandeja de entrada de problemas de ASIC, como completar las investigaciones en curso sobre la manipulación de los índices de referencia financieros, en lugar de perseguir unicornios tecnológicos.

-

Hard Fork (Blockchain)

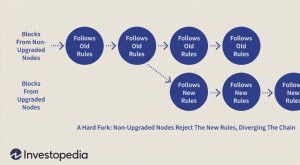

¿Qué es un hard fork? Un tenedor duro (o un tenedor duro), en lo que respecta a la tecnología blockchain, es un cambio radical en el protocolo de una red que hace que los bloques y transacciones pre

-

Explicación de Blockchain

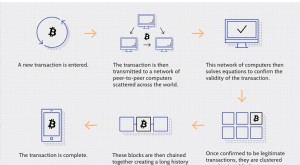

Si ha estado siguiendo la banca, invertir o criptomonedas durante los últimos diez años, es posible que haya escuchado el término blockchain, ”La tecnología de mantenimiento de registros detrás de la

Blockchain

-

¿Qué es EOS Blockchain?

¿Qué es EOS Blockchain? Lanzado por Bitshares y el fundador de Steem, Dan Larimer, EOS fue diseñado para abordar específicamente los problemas de velocidad y escalabilidad que creó bitcoin. Lanzado en junio de 2018 por Blo...

-

¿Qué es Quorum Blockchain?

¿Qué es Quorum Blockchain? Quorum Blockchain (Quorum) fue desarrollado nuevamente por J.P. Morgan Chase y sirve como uno de los primeros pasos importantes de una empresa para impulsar la adopción común de la tecnología blockcha...