Por qué los presidentes de EE. UU. No deberían depender del desempeño del mercado de valores para ganar votos

Si bien la prueba positiva de Donald Trump para COVID-19 provocó volatilidad en los mercados de valores de EE. UU., se mantienen solo unos pocos puntos porcentuales por debajo de los máximos históricos alcanzados a principios de septiembre.

Después de un accidente en marzo causado por la pandemia, los principales mercados de valores de EE. UU., como el Dow Jones, El S&P 500 y el Nasdaq se recuperaron rápidamente. Desde mediados de marzo hasta finales de agosto, el índice Standard &Poor, que mide los precios de las acciones de 500 grandes empresas que cotizan en las bolsas de EE. UU., aumentó en un 60%. Ha habido algunas correcciones durante septiembre, pero nada dramático.

Durante su presidencia, Trump ha tuiteado con frecuencia sobre el desempeño de los mercados de valores, citándolo como prueba de su logro en el aumento del crecimiento y la prosperidad de la economía estadounidense. Lidera a su rival presidencial demócrata Joe Biden en las encuestas sobre quién manejaría la economía de manera más efectiva. Durante el primer debate presidencial televisado el 29 de septiembre, Trump declaró:"Cuando el mercado de valores sube, significa empleos y 401k", refiriéndose a los planes de jubilación estadounidenses.

Pero, ¿son los presidentes estadounidenses realmente recompensados por un mercado de valores en alza? Una mirada de cerca a la relación entre el mercado de valores y las calificaciones de aprobación presidencial durante un período de 20 años arroja dudas sobre la idea de que un mercado en alza sea bueno para un presidente en ejercicio.

Mercados bajo Bush, Obama y Trump

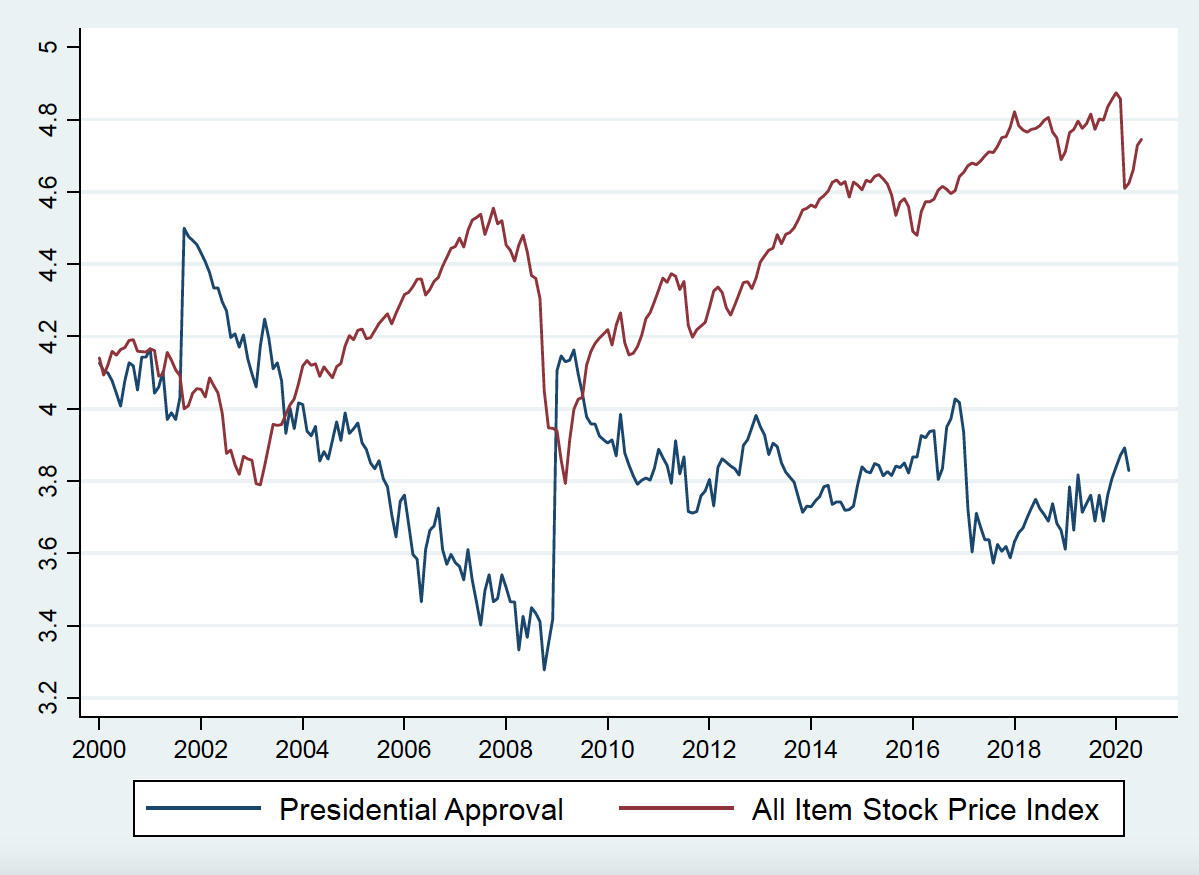

El siguiente gráfico compara las observaciones mensuales de la aprobación presidencial con los cambios en el índice de precios de acciones de todos los artículos. Esta es la medida más amplia disponible del desempeño del mercado de valores y se extiende desde julio de 2000 hasta julio de 2020. Muestra que los índices de aprobación presidencial disminuyeron bastante drásticamente bajo George W Bush en un momento en que los mercados de valores estadounidenses estaban subiendo rápidamente.

Las calificaciones de aprobación recibieron un gran impulso cuando Barack Obama fue elegido por primera vez en 2008, pero esto coincidió con un período en el que los precios de las acciones se desplomaron debido a la crisis financiera y la recesión posterior. Durante los años de Obama, el mercado subió de forma bastante pronunciada, mientras que los índices de aprobación del presidente descendieron lentamente.

Cuando Trump fue elegido, el mercado cayó bastante bruscamente antes de recuperarse con bastante rapidez. Luego, los precios de las acciones disfrutaron de un auge significativo antes de sufrir un gran golpe cuando golpeó la pandemia. Pero el "colapso de COVID" fue temporal y el mercado se ha recuperado una vez más.

En general, Existe una fuerte correlación negativa entre el desempeño del mercado y la aprobación presidencial durante este período de 20 años. Esto contradice la idea de que un mercado alcista de acciones impulsa la aprobación presidencial. Esto ha sido cierto tanto para los presidentes demócratas como para los republicanos y, por lo tanto, arroja dudas sobre la recompensa política que un presidente en ejercicio puede esperar obtener por reclamar el crédito por los mercados en alza.

El crecimiento económico es diferente

Esta evidencia es bastante sorprendente, ya que hay muchas investigaciones que demuestran que cuando la economía de EE. UU. mejora o va bien, La aprobación presidencial aumenta y es muy probable que los titulares sean reelegidos. Buenos ejemplos son 1984, Elecciones de 1996 y 2012.

El historiador estadounidense Alan Lichfield ha estado pronosticando elecciones estadounidenses durante muchos años con un grado considerable de éxito. Ha causado revuelo entre los pronosticadores académicos con su predicción de que Biden ganará el concurso de 2020 por un amplio margen. Con 270 colegios electorales, los votos necesarios para la victoria, pronostica que Biden obtendrá 341 votos y Trump 197.

Si esto es correcto, será una victoria decisiva para los demócratas y un mejor desempeño que el que logró Obama en 2012. Una medida importante en su modelo es la tasa de crecimiento económico a nivel estatal, mostrando cómo la prosperidad es un factor clave para influir en las posibilidades de reelección de un titular. Golpeado por la pandemia, El crecimiento a nivel estatal en los EE. UU. se ha visto seriamente afectado desde principios de año.

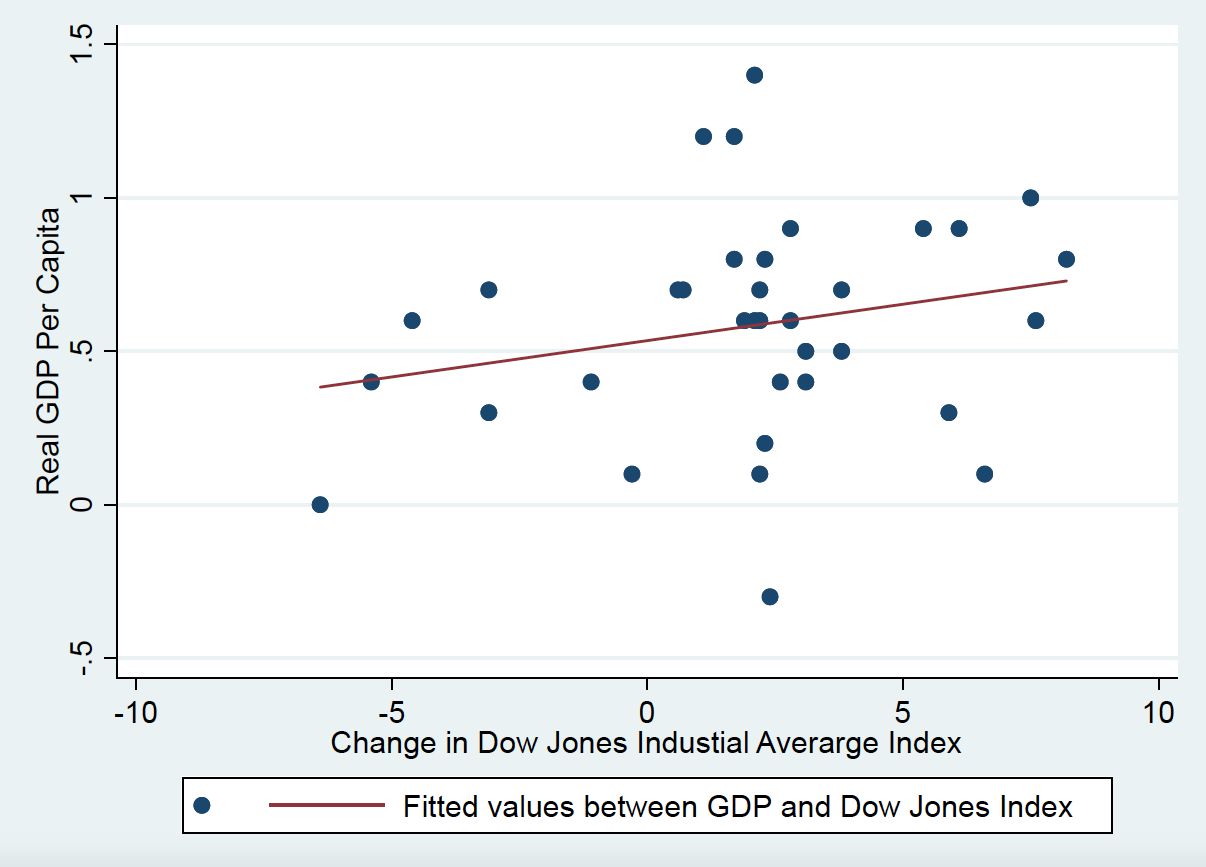

¿Cómo es que el crecimiento influye en el apoyo a un presidente en funciones mientras que el mercado de valores parece tener el efecto contrario? Una pista para la respuesta se encuentra en el cuadro a continuación, que utiliza datos proporcionados por la División de Investigación Económica de la Reserva Federal de EE. UU. Muestra la relación entre el crecimiento del PIB per cápita en la economía de EE. UU. Y el desempeño del Promedio Industrial Dow Jones durante un período de casi diez años. hasta finales de 2019. Ambas medidas tienen en cuenta los efectos de la inflación.

Si el crecimiento y los precios de las acciones estuvieran más estrechamente relacionados entre sí, veríamos una fuerte correlación positiva entre ellos, y los puntos en el gráfico anterior tenderían a estar muy cerca de la línea. Sin embargo, la correlación entre ellos es débil y estadísticamente insignificante, por lo que los puntos están ampliamente distribuidos alrededor de la línea. Esto es consistente con la investigación que investigó los vínculos entre el crecimiento del PIB per cápita y los rendimientos de las acciones reales en 21 países entre 1900 y 2013. Los investigadores en realidad encontraron una relación negativa débil entre las dos medidas, lo que significa que la fluctuación en el mercado de valores de un país es en realidad en gran medida no guarda relación con el desempeño de la economía real.

Este es un problema serio para el funcionamiento del capitalismo contemporáneo. Significa que el sistema financiero se ha desacoplado de la economía real de crecimiento, empleo y prosperidad. Pero más concretamente, explica por qué no es probable que los presidentes acumulen mucho capital político promocionando mercados en alza.

Al evaluar el desempeño presidencial, Los votantes estadounidenses se guían por lo que está sucediendo en la economía real. Main Street y Wall Street siguen estando muy separadas en sus mentes.

-

Cómo cerrar una cuenta USAA

USAA son las siglas de United Services Automobile Association, y la compañía es una de las principales compañías de seguros para miembros del ejército y sus familias. La empresa también ofrece tarjeta

-

6 problemas de dinero que nuestros abuelos nunca tuvieron

La vida ha cambiado bastante en los últimos 75 años. Algunas veces, Es difícil para nosotros pensar en cómo era la vida de nuestros abuelos y bisabuelos hace tantos años. Esto puede ser especialmente

-

¿Qué es un ECN Broker?

Un corredor de ECN es un tipo de corretaje de divisas que utiliza una red de comunicaciones electrónicas (ECN) para igualar las órdenes de compra y venta en el mercado de intercambio de divisas. El EC

-

Gráfico de barras

¿Qué es un gráfico de barras? Los gráficos de barras constan de varias barras de precios, con cada barra ilustrando cómo el precio de un activo o valor se movió durante un período de tiempo específi

bolsa de Valores

- Esto es lo que debe hacer cuando una corrección del mercado amenaza su cartera

- Las acciones de Winnebago están dando una buena entrada de retroceso aquí

- Caos en el mercado del coronavirus:si los banqueros centrales no logran apuntalar la confianza,

- Es difícil odiar a un unicornio

- Esta es la razón por la que Best Buy puede superar a la competencia

- Mercado de capitales de renta variable (ECM)

-

Esto es lo que podría significar el pésimo debut de Lyft para la OPI de Uber

Esto es lo que podría significar el pésimo debut de Lyft para la OPI de Uber Es difícil decir que Lyft, la compañía de viajes compartidos cuyas acciones debutaron en marzo, ha recibido una cálida recepción por parte de los inversores. De hecho, para lo que se suponía que iba a...

-

¿Moviente? 4 formas de reducir sus costos

¿Moviente? 4 formas de reducir sus costos Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo calcular la entrada de efectivo

Cómo calcular la entrada de efectivo Utilice el estado de flujo de efectivo para calcular la entrada de efectivo total. Muchos analistas creen que el flujo de caja es el rey. Esto se debe a que la cantidad de efectivo que aporta una emp...

-

Las 5 etapas de la mudanza

Las 5 etapas de la mudanza Crédito de la imagen:Twenty20 Mudarse puede ser emocionante. Se siente simbólico de nuevos comienzos y nuevos comienzos y suena como una gran idea ... en teoría. Pero de alguna manera, tan pronto com...