Cómo pagar los gastos médicos con un 401k

Un médico está conversando con un paciente.

Un médico está conversando con un paciente. Los fondos de su cuenta 401 (k) se reservan para la jubilación, pero es posible que pueda utilizarlos para pagar facturas médicas en casos de dificultad. El método de retiro determina cuánto paga en multas e impuestos por retiro anticipado y su pérdida en las ganancias de inversión. Aunque su empleador controla algunos aspectos de su plan 401 (k), el Servicio de Impuestos Internos regula las cuentas de ahorro para la jubilación.

Retiro por dificultades

El IRS aprueba ocho razones para retiros por dificultades, incluido el pago de facturas médicas para el empleado o sus dependientes. Generalmente, puede usar solo los fondos que contribuyó a su cuenta 401 (k). Sin embargo, algunos empleadores permiten el uso de sus fondos de contrapartida si cumple con los requisitos de adquisición de derechos. Su monto de retiro, que se elimina permanentemente de su cuenta, no puede exceder la cantidad necesaria para pagar los gastos médicos documentados en las declaraciones que proporcione, y las declaraciones deben tener fechas recientes. Pagará impuestos estatales sobre la cantidad retirada, una multa por retiro anticipado al IRS y otro 10 por ciento en impuestos federales. El monto retirado se agrega a su ingreso tributable del año.

Préstamos 401 (k)

Solicite un préstamo de su cuenta 401 (k) si la opción está incluida en el plan de su empleador. No tiene que dar una razón para un préstamo. Pides prestado tu propio dinero y lo devuelves, con interés, en cuotas mediante deducción de nómina. No paga una multa por retiro anticipado ni impuestos sobre el monto del préstamo, excepto por cualquier cantidad no reembolsada. El IRS determina cuánto de sus fondos 401 (k) puede pedir prestado, generalmente el 50 por ciento de su saldo conferido, y el período de pago. El monto del préstamo se incluye en su ingreso tributable del año. Sin embargo, los montos reembolsados generan ingresos por inversiones.

Otros tipos de distribución

Fuera de uno de los métodos de distribución permitidos, Por lo general, no puede retirar ni retirar el saldo total de su plan 401 (k) mientras siga siendo empleado de la empresa que tiene su plan. Si tiene la edad suficiente para distribuciones obligatorias, Puede obtener fondos para pagar facturas médicas retirando el saldo completo o estableciendo pagos periódicos para usted. Las distribuciones obligatorias comienzan en el año en que se jubila o cumple 70½ años, lo que ocurra primero. No hay penalización por retiro anticipado, pero pagará impuestos sobre los fondos distribuidos.

Transacciones de distribución

Realice la transacción en línea si su empleador tiene un sitio web de autoservicio para empleados para administrar los beneficios. Inicie sesión en su cuenta 401 (k) y busque enlaces para realizar un retiro por dificultades económicas, préstamo u otra distribución. Comuníquese con el administrador de su plan o con el número de servicio al cliente si el plan de su empleador requiere el uso de formularios en papel o si puede realizar la transacción con la ayuda de un representante del centro de llamadas.

-

¿Qué es un Hard Stop?

Una parada dura es una instrucción de un cliente a su corredor que les informa que vendan unidades de un valor cuando el precio de mercado desciende a un nivel específico. Las paradas bruscas se utili

-

¿Qué es la banca infinita?

La banca infinita se refiere a un proceso mediante el cual un individuo se convierte en su propio banquero. El concepto de banca infinita fue creado por Nelson Nash. En su libro, Convertirse en su pro

-

¿Se incluyen las tarjetas de crédito para la elegibilidad para los pagos de SSI?

Dar una tarjeta de crédito prepaga a los beneficiarios de SSI puede perjudicar sus beneficios. La Seguridad de Ingreso Suplementario (SSI) es un programa basado en las necesidades creado para ayudar

-

¿Sigue jubilándose el cónyuge divorciado de un miembro militar si se vuelve a casar?

La excónyuge de un miembro de las fuerzas armadas no pierde su parte de la paga de jubilación militar si se vuelve a casar; en cambio, la Ley de Protección del Excónyuge de Servicios Uniformados requi

invertir

-

¿Qué son las líneas de velocidad?

¿Qué son las líneas de velocidad? El análisis técnico Análisis técnico:una guía para principiantes El análisis técnico es una forma de valoración de inversiones que analiza los precios pasados para predecir la acción futura del prec...

-

¿Es una dieta de dinero en efectivo adecuada para usted?

¿Es una dieta de dinero en efectivo adecuada para usted? Una dieta basada exclusivamente en efectivo es exactamente lo que parece:usted paga en efectivo todos sus gastos diarios. La idea es que te haga más consciente de tus gastos que si usas tarjetas de dé...

-

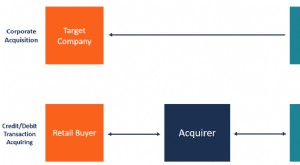

¿Qué es un adquirente?

¿Qué es un adquirente? Un adquirente es una empresa registrada que compra una parte de, o todos los derechos a, otra compañía. La empresa adquirente asume la gestión de otra empresa al obtener una participación mayoritaria ...

-

¿Cómo se relaciona el valor del dinero con el nivel de precios?

¿Cómo se relaciona el valor del dinero con el nivel de precios? Una pila de billetes y monedas se encuentran junto a una calculadora en un escritorio La relación causal básica entre el nivel de precios y el valor del dinero es que a medida que aumenta el nivel de...