Dividendos vs. Interesar

Los dividendos y los intereses son los dos tipos principales de ingresos que pueden recibir los inversores. La distinción entre dividendos e intereses está determinada por el tipo o clasificación de inversión que paga los ingresos. Los dividendos y los intereses también tienen diferentes consecuencias fiscales tanto para las partes receptoras como para las entidades pagadoras.

Identificación

Los intereses son los ingresos recibidos de los bonos, CD bancarios, cuentas de ahorro, cuentas bancarias del mercado monetario o préstamos hechos como prestamista. Los dividendos se pagan a los accionistas como una parte de las ganancias de la empresa y todas las distribuciones de las empresas de inversión se clasifican como dividendos. Los fondos de inversión, Los fondos cerrados y los fondos cotizados en bolsa son los diferentes tipos de sociedades de inversión. Los ingresos por intereses se informan al individuo y al IRS en el formulario 1099-INT del IRS y los dividendos se informan en el formulario 1099-DIV del IRS.

Tributación de intereses

Los intereses recibidos pueden pertenecer a varias categorías de impuestos diferentes. Los intereses de los bonos municipales están exentos del impuesto sobre la renta federal. Intereses de letras del Tesoro, los pagarés y bonos están exentos de impuestos estatales sobre la renta. Otras formas de ingresos por intereses están sujetas a impuestos como ingresos ordinarios. El interés pagado por las corporaciones a los tenedores de bonos es un gasto deducible de impuestos para la corporación.

Tributación de dividendos

Los dividendos se clasifican en calificados o no calificados. Las corporaciones regulares pagan dividendos calificados con cargo a los ingresos netos de la compañía. Para inversores, los dividendos calificados se gravan a la misma tasa baja que las ganancias de capital a largo plazo. Los dividendos no calificados provienen de corporaciones organizadas bajo una disposición de transferencia del código tributario, como los fideicomisos de inversión inmobiliaria (REIT). Dividendos de sociedades de inversión, como fondos mutuos, están calificados o no calificados según la fuente de ingresos del fondo. Un fondo que gana dividendos corporativos calificados pagará dividendos calificados. Un fondo que gana intereses de bonos sujetos a impuestos pagará dividendos no calificados. Los fondos que compran bonos municipales exentos de impuestos pagarán dividendos que están exentos de impuestos al inversionista.

Características

Muchas inversiones que pagan intereses pagan una tasa de interés fija que no se puede cambiar. Los bonos y los certificados de depósito bancarios pagan una tasa constante hasta que vencen. El pago de dividendos corporativos lo decide el directorio de cada compañía. Las corporaciones pueden aumentar, disminuir o detener sus pagos de dividendos en cualquier momento. Los inversores de ingresos deben comparar los pagos de intereses constantes de los bonos o los fondos de bonos con los pagos de dividendos menos seguros de las acciones de alto rendimiento. Muchas corporaciones que pagan dividendos tienen un historial de aumentar las distribuciones a medida que las ganancias corporativas aumentan con el tiempo.

Consideraciones

Los inversores deben comparar tanto el nivel de ingresos potencial como las consecuencias fiscales antes de decidirse por inversiones que paguen intereses o dividendos. Los dividendos corporativos pueden calificar para una tasa impositiva más baja y tienen el potencial de aumentar con el tiempo. El interés de los bonos o CD es una obligación legal del emisor y puede ser más estable y a una tasa más alta que los rendimientos de los dividendos. Los intereses de los bonos municipales pueden pagarse a una tasa más baja, pero tienen una devolución después de impuestos más alta para los contribuyentes de altos ingresos.

-

Cómo tomarse unas vacaciones con poco o nada de dinero

Explore el aire libre para unas vacaciones que no romperán su presupuesto. Las vacaciones construyen recuerdos fortalecer los lazos familiares y aliviar el estrés de la vida cotidiana. Si bien las va

-

¿Qué es el Acuerdo de Bretton Woods?

El Acuerdo de Bretton Woods se alcanzó en una cumbre de 1944 celebrada en New Hampshire, USA en un sitio con el mismo nombre. El acuerdo fue alcanzado por 730 delegados, quienes fueron los representan

-

¿Qué es el crédito? Todo lo que necesitas saber

Crédito es algo que solemos mencionar cuando hablamos de dinero. De hecho, usamos crédito todos los días para comprar cosas como ropa, comida, alojamiento, y transporte, pero ¿cuánto De Verdad ¿s

-

Revisión de préstamos en efectivo de Green Trust:tasas de interés altísimas para préstamos de emergencia

Pros Contras Descuentos disponibles para clientes recurrentes Tasas de interés muy altas No disponible en todos los estados Lo que necesita saber sobre un préstamo en efectivo de Green Trust

invertir

-

Revisión de la lotería Crypto Millions:presentación de la oferta de esta lotería Bitcoin

Revisión de la lotería Crypto Millions:presentación de la oferta de esta lotería Bitcoin Fuente:cryptomillionslotto.com Según su fundador, Sulim Malook, la lotería debe ser revisada. Dado que es uno de los juegos más antiguos y populares jamás jugados, la versión moderna de la lotería,...

-

¿Qué es el porcentaje de rendimiento anual?

¿Qué es el porcentaje de rendimiento anual? El porcentaje de rendimiento anual (APY) es una tasa de interés normalizada Tasa de interés Una tasa de interés se refiere a la cantidad cobrada por un prestamista a un prestatario por cualquier forma...

-

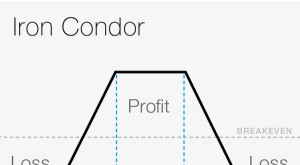

Body and Wings:Introducción a la opción Butterfly Spread

Body and Wings:Introducción a la opción Butterfly Spread Lo que tiene tres patas y vuela, especialmente durante los mercados de rango limitado? Se extendió una opción de mariposa. Siga leyendo si no ha escuchado esto antes. Los operadores de opciones reci...

-

¿Qué es el costo de producción?

¿Qué es el costo de producción? El costo de producción se refiere al costo total en el que incurre una empresa para producir una cantidad específica de un producto u ofrecer un servicio. Los costos de producción pueden incluir cosas...