¿Cómo funciona el financiamiento del propietario?

Encontrar un vendedor cooperativo es clave para obtener financiamiento del propietario para una compra. También conocido como financiación del vendedor o un préstamo de devolución del vendedor , esta forma poco convencional de financiación puede beneficiar tanto al comprador como al vendedor. Hable con un abogado de bienes raíces para asegurarse de que todos los términos y condiciones del préstamo estén detallados en su contrato. También, asegúrese de poder pagar los pagos de financiamiento del propietario. El incumplimiento puede llevar a una ejecución hipotecaria, como con un prestamista institucional.

Razones para la financiación del propietario

Es posible que necesite la ayuda de un vendedor para comprar una casa cuando el crédito es insuficiente, ingreso, fondos u otro aspecto de su situación financiera le impide obtener una hipoteca tradicional o condiciones de préstamo razonables. Un vendedor puede acordar financiar a un comprador si un valor de tasación bajo o las condiciones del mercado impiden que el vendedor obtenga el precio deseado. Los vendedores pueden financiar a un comprador que haya obtenido una hipoteca tradicional, completándolo con un segundo préstamo por el monto del pago inicial o más. Los vendedores también pueden financiar la totalidad del precio de compra. Podrían optar por hacerlo si son dueños de la casa libres y libres de una hipoteca y sus circunstancias financieras lo permiten.

Asegurar el reembolso

Un contrato de financiación del propietario generalmente estipula que el préstamo debe reembolsarse dentro de un número específico de años. Puede requerir una gran recompensa al final del plazo de amortización, conocido como pago global , más pagos hipotecarios mensuales con intereses. Como los préstamos hipotecarios tradicionales, la financiación del propietario implica un pagaré , que es un pagaré legalmente vinculante que detalla los términos de reembolso. La vivienda actúa como garantía, Asegurar el reembolso del préstamo. Dependiendo del estado el documento, o instrumento de seguridad, utilizado se llama hipoteca o escritura de fideicomiso .

Cuando la vivienda está sujeta a una primera hipoteca de un prestamista institucional, el préstamo financiado por el propietario asume una posición subordinada, lo que significa que tiene menos prioridad para el reembolso que la hipoteca tradicional.

Trabajando la logística

Como comprador, el período de amortización le da tiempo suficiente para obtener un préstamo tradicional para pagar la vivienda. También puede proporcionar tiempo suficiente para que cambien las condiciones del mercado y aumente el valor de la vivienda. Un préstamo financiado por el propietario puede tener una tasa de interés más alta que las tasas de mercado, generalmente del 8 al 15 por ciento. El plazo de amortización es corto, como cinco años, pero los pagos del préstamo pueden amortizarse, o estirado, durante un período más largo, como 30 años, haciéndolos más asequibles. Los términos precisos son opcionales y negociables entre un comprador y un vendedor.

Obtener ayuda profesional

La mayoría de los vendedores no están dispuestos a proporcionar financiamiento al propietario debido a posibles ramificaciones financieras y logísticas. Para reducir los riesgos de financiación del propietario, ambas partes deben consultar a expertos en impuestos, agentes inmobiliarios con experiencia en acuerdos financiados por el vendedor y abogados inmobiliarios. También debe preguntarle a su prestamista hipotecario si puede financiar parte del precio de compra. sujeto a financiamiento propietario. Algunos prestamistas no lo permiten, y aquellos que lo hagan pueden requerir un pago inicial significativo. También, el vendedor debe obtener el permiso de su prestamista para proporcionar financiamiento al vendedor.

-

Los 5 mayores problemas salariales que enfrentan las mujeres

Hoy dia, estamos hablando de problemas salariales. ¿Por qué? Porque hay una fea verdad sobre las mujeres y sus salarios. Nos llevamos a casa menos dinero que los hombres que realizan exactamente los m

-

¿Qué es una rentabilidad media?

El rendimiento promedio es el promedio matemático de una secuencia de rendimientos que se han acumulado a lo largo del tiempo. En sus términos más simples, El rendimiento medio es el rendimiento total

-

¿Qué es Negative Carry?

El carry negativo es un carry trade con un rendimiento negativo, lo que significa que el costo de mantener (llevar) la inversión excede el rendimiento. Cómo funciona En algunas raras circun

-

Cómo fortalecer su cartera de inversiones en un mercado volátil

2018 fue una montaña rusa para el mercado de valores. Si es inversor, probablemente se vio afectado más de una vez, para bien o para mal. El promedio industrial Dow Jones (DJIA), Compuesto Nasdaq, y e

financiación de la vivienda

-

Cómo realizar un pago con una tarjeta Visa heredada

Cómo realizar un pago con una tarjeta Visa heredada Cómo realizar un pago con una tarjeta Visa heredada Si tiene una cuenta con First National Bank, Probablemente haya visto muchos anuncios de la tarjeta Visa Legacy. Como ocurre con muchos bancos, Fir...

-

5 preguntas que debe hacer antes de obtener un préstamo conjunto con su socio

5 preguntas que debe hacer antes de obtener un préstamo conjunto con su socio Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Haga esto si tiene demasiada deuda de tarjeta de crédito

Haga esto si tiene demasiada deuda de tarjeta de crédito Tus tarjetas de crédito están al máximo y estás sintiendo la presión. Estás estresado y necesitas hacer un cambio. No estás solo. Según las estadísticas de deuda de 2015 publicadas por NerdWallet, e...

-

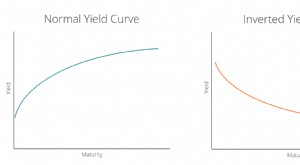

¿Qué es una curva de rendimiento invertida?

¿Qué es una curva de rendimiento invertida? Una curva de rendimiento invertida a menudo indica el período previo a una recesión o desaceleración económica Depresión económica Una depresión económica es un acontecimiento en el que una economía s...