¿Qué sucede cuando la tasa de inflación real es menor que la tasa esperada?

Algunas inversiones están protegidas contra la inflación.

Algunas inversiones están protegidas contra la inflación. Los precios tienden a subir con el tiempo, pero nadie puede predecir exactamente cuánto subirán en un período determinado. Lo mejor que puede hacer cualquiera es estimar el aumento en función de la información disponible. Esa estimación es la tasa de inflación esperada. Cuando la tasa de inflación real resulta ser menor que la esperada, su dinero retiene más de su poder adquisitivo. Eso es bueno. Pero si eres un prestatario, una tasa de inflación menor a la esperada esencialmente le cuesta dinero.

Inflación y tasas de interés

Los prestamistas cobran intereses sobre el dinero prestado para obtener ganancias, y la inflación tiene una gran influencia sobre si realmente obtienen ganancias. Imagina que le prestas a alguien $ 100 por un año al 1% de interés. Un año después, recupera $ 101 del prestatario. En términos de dólares puros, tiene "más" que antes, pero si la tasa de inflación durante ese tiempo fue, decir, 1,5 por ciento, entonces realmente has perdido dinero. Los $ 101 que recuperó tienen menos poder adquisitivo real que los $ 100 que prestó un año antes.

Establecimiento de tasas de interés

Al establecer las tasas de interés, Los prestamistas comienzan con la tasa de inflación esperada y luego agregan lo que se conoce como la tasa de interés "real":el rendimiento real del préstamo. Por ejemplo, digamos que necesita pedir prestados $ 100 por un año. Para hacer que el trato valga la pena, el prestamista necesita obtener un rendimiento real del 3% de su dinero. El prestamista espera que la tasa de inflación durante el año sea del 2,5 por ciento. Por lo tanto, establece la tasa de interés del préstamo en un 5,5 por ciento, un 2,5 por ciento para hacer frente a la inflación, y 3 por ciento para obtener el rendimiento requerido. Esta tasa "total" se denomina tasa nominal.

Efectos sobre prestatarios y prestamistas

Cuando la tasa de inflación real es más baja que la esperada, los prestatarios terminan pagando más de lo que "deberían" en intereses. Continuando con el ejemplo de antes, dicen que la tasa real de inflación resulta ser del 1,2 por ciento en lugar del 2,5 por ciento. Todavía está pagando la tasa de interés nominal del 5,5 por ciento sobre el préstamo, ya que esa tasa se especifica en el contrato de préstamo. Pero ahora el prestamista disfruta de un rendimiento real del 4,3 por ciento después de la inflación, en lugar del mero 3 por ciento que esperaba. Bueno para el prestamista, mal por tí.

Dando vuelta a las tablas

La situación se invierte cuando la tasa de inflación real resulta ser más alta que la esperada en lugar de más baja. En este caso, son los prestatarios los que obtienen el mejor trato:están pagando menos intereses de los que "deberían, "mientras que el prestamista ve reducido su rendimiento real a medida que la inflación consume más del interés nominal del préstamo. En cierto modo, sacar un préstamo es una apuesta con el prestamista:si la inflación es más alta de lo esperado, usted "gana" y obtiene un préstamo barato; si la inflación es menor, tú pierdes, "y el prestamista obtiene beneficios adicionales.

Opciones de los prestatarios

Los prestatarios tienen opciones cuando la tasa de inflación real es más baja que la esperada. La más simple es refinanciar el préstamo:obtener un nuevo préstamo a una tasa de interés más baja, con esa tasa más baja posible gracias a una tasa de inflación esperada más baja, y usar el dinero para pagar el préstamo existente. Otra opción es un préstamo con tasa ajustable, en el que fluctúa la tasa de interés. Paga menos si las tasas bajan, pero paga más si suben.

-

Cómo escribir un acuerdo de contrato de tierras

Un contrato de tierra también conocido como contrato de escritura, es una alternativa a un contrato estándar de compraventa de bienes raíces. Bajo un contrato de tierras, el comprador paga las cuotas

-

Allstate pone la unidad de seguros de vida en buenas manos de Blackstones por $ 2.8 mil millones

El gigante de capital privado Blackstone Group Inc. acordó comprar Allstate Life Insurance Co. de Allstate Corp. por $ 2.8 mil millones. el último de una serie de acuerdos entre firmas financieras y n

-

El Día de la Independencia acaba de descubrir uno de los patrones más rentables del año

Tom Gentile Puede que el 4 de julio haya terminado, pero el potencial de ganancias que traen las vacaciones recién está comenzando. Ver, hoy quiero hablaros de uno de los patrones más lucrativos qu

-

Por qué la "diplomacia del libro de la deuda" de China en el Pacífico no debería hacer sonar las alarmas todavía

Hablar de la diplomacia china de la trampa de la deuda no es nada nuevo, pero un informe reciente de investigadores de la Universidad de Harvard ha resucitado temores de que la diplomacia de la deuda

deuda

- Carta de crédito vs. Línea de crédito

- Ayuda financiera para niños cuyos padres están en prisión

- Cómo responder preguntas sobre la solicitud de tarjetas de crédito

- ¿Puedo saber si me han enviado a una agencia de cobros?

- Cómo realizar cambios en un Western Union que acaba de enviar

- Los mejores sitios de préstamos de día de pago

-

¿Cuánto tiempo tengo que trabajar para calificar para el desempleo en Pensilvania?

¿Cuánto tiempo tengo que trabajar para calificar para el desempleo en Pensilvania? Para recibir el desempleo de Pensilvania, los trabajadores deben ganar una cierta cantidad durante el período base. Los trabajadores desempleados en Pensilvania pueden cobrar beneficios si cumplen co...

-

¿Qué es el costo depreciado?

¿Qué es el costo depreciado? El costo depreciado es el costo restante de un activo después de reducir el costo original del activo por la depreciación acumulada. Comprensión del concepto de un programa de depreciación Programa de...

-

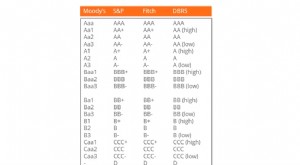

¿Qué es una calificación de crédito?

¿Qué es una calificación de crédito? Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obli...

-

Cómo la tecnología blockchain podría transformar la industria alimentaria

Cómo la tecnología blockchain podría transformar la industria alimentaria Últimamente ha habido mucho ruido sobre las criptomonedas y Bitcoin. Si bien algunos sugieren que las criptomonedas son un fraude, otros creen que es la próxima revolución económica más grande que el ...