Poner largo

¿Qué es una posición larga?

Una opción de venta larga se refiere a la compra de una opción de venta, típicamente en previsión de una disminución en el activo subyacente. El término "largo" aquí no tiene nada que ver con el tiempo antes de la expiración, sino más bien se refiere a la acción del comerciante de haber comprado la opción con la esperanza de venderla a un precio más alto en un momento posterior. Un comerciante podría comprar una opción de venta por razones especulativas, apostar a que el activo subyacente caerá, lo que aumenta el valor de la opción de venta larga. Una opción de venta larga también podría utilizarse para cubrir una posición larga en el activo subyacente. Si el activo subyacente cae, la opción de venta aumenta de valor, lo que ayuda a compensar la pérdida del subyacente.

Conclusiones clave

- Los inversores optan por opciones de venta largas si creen que el precio de un valor bajará.

- Los inversores pueden optar por opciones de venta largas para especular o cubrir una cartera.

- El riesgo a la baja se limita mediante una estrategia de opciones de venta larga.

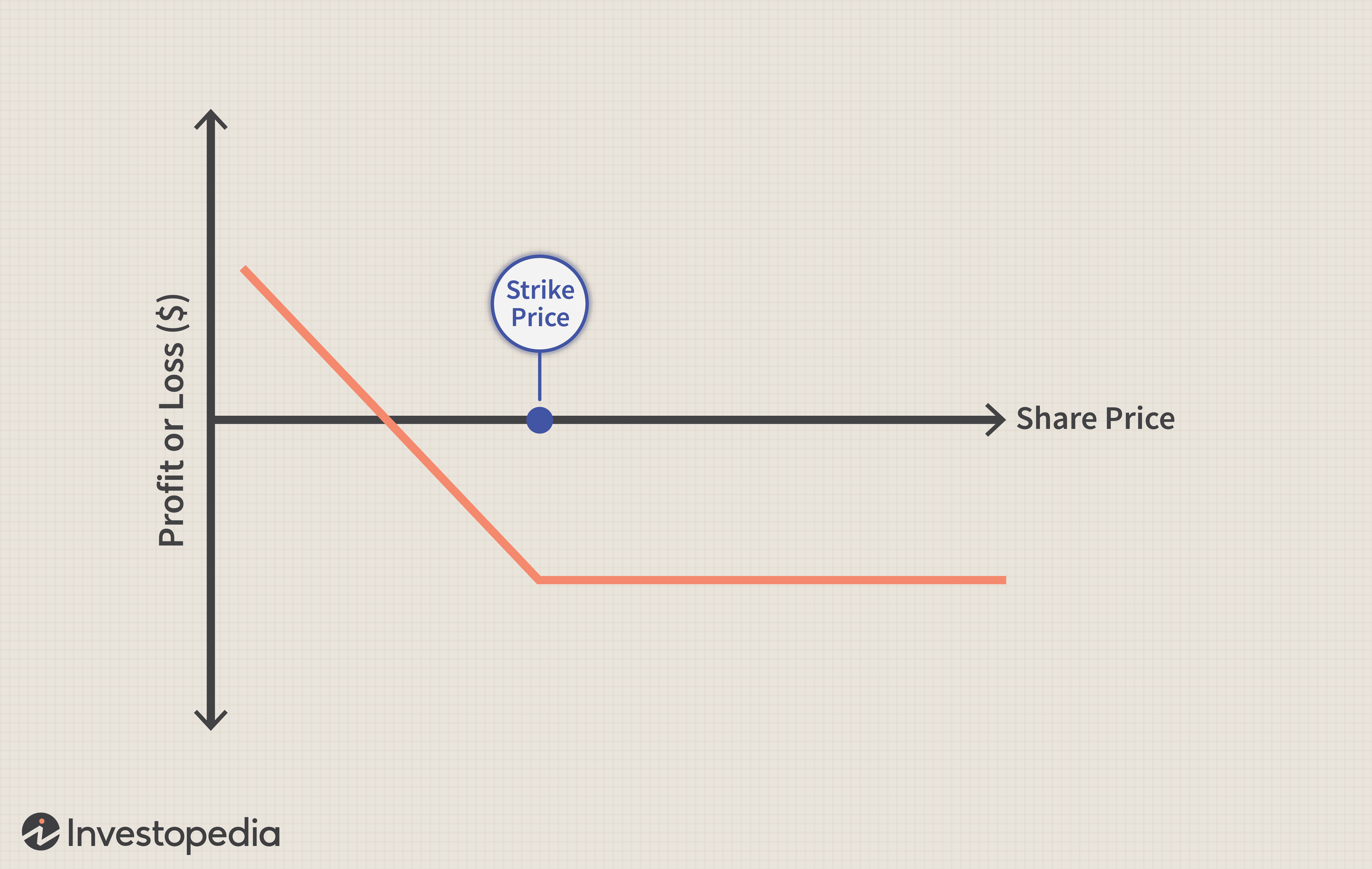

Los fundamentos de un lanzamiento largo

Una opción de compra larga tiene un precio de ejercicio que es el precio al que el comprador de la opción put tiene derecho a vender el activo subyacente. Suponga que el activo subyacente es una acción y el precio de ejercicio de la opción es de $ 50. Eso significa que la opción de venta le da derecho a ese comerciante a vender las acciones a $ 50, incluso si las acciones caen a $ 20, por ejemplo. Por otra parte, si la acción sube y permanece por encima de $ 50, la opción no tiene valor porque no es útil venderla a $ 50 cuando la acción se cotiza a $ 60 y puede venderse allí (sin el uso de una opción).

Si un comerciante desea utilizar su derecho a vender el subyacente al precio de ejercicio, ejercerán la opción. No es necesario hacer ejercicio. En lugar de, el comerciante puede simplemente salir de la opción en cualquier momento antes de su vencimiento vendiéndola.

Una opción de venta larga puede ejercerse antes del vencimiento si es una opción estadounidense, mientras que las opciones europeas solo pueden ejercerse en la fecha de vencimiento. Si la opción se ejerce anticipadamente o vence en el dinero, el tenedor de la opción estaría corto en el activo subyacente.

Estrategia de venta larga frente a acciones en corto

Una opción de compra larga puede ser una estrategia favorable para los inversores bajistas, en lugar de acortar acciones. Teóricamente, una posición corta en acciones tiene un riesgo ilimitado, ya que el precio de las acciones no tiene un tope al alza. Una posición corta en acciones también tiene un potencial de ganancias limitado, ya que una acción no puede caer por debajo de $ 0 por acción. Una opción de venta larga es similar a una posición corta de acciones porque los potenciales de ganancias son limitados. Una opción de venta solo aumentará de valor hasta que la acción subyacente llegue a cero. El beneficio de la opción de venta es que el riesgo se limita a la prima pagada por la opción.

El inconveniente de la opción de venta es que el precio del subyacente debe caer antes de la fecha de vencimiento de la opción. de lo contrario, la cantidad pagada por la opción se pierde.

Para beneficiarse de una operación corta de acciones, un comerciante vende una acción a un precio determinado con la esperanza de poder volver a comprarla a un precio más bajo. Las opciones de venta son similares en el sentido de que si la acción subyacente cae, la opción de venta aumentará de valor y se puede vender para obtener ganancias. Si se ejerce la opción, pondrá al operador en corto en las acciones subyacentes, y el comerciante deberá comprar las acciones subyacentes para obtener las ganancias de la operación.

Opciones de venta largas para cubrir

Una opción de venta larga también podría usarse para protegerse contra movimientos desfavorables en una posición larga de acciones. Esta estrategia de cobertura se conoce como opción de venta protectora o opción de venta conjunta.

Por ejemplo, suponga que un inversor tiene una posición larga en 100 acciones de Bank of America Corporation (BAC) a $ 25 por acción. El inversor es optimista a largo plazo sobre las acciones, pero teme que las acciones caigan durante el próximo mes. Por lo tanto, el inversor compra una opción de venta con un precio de ejercicio de $ 20 por $ 0,10 (multiplicado por 100 acciones, ya que cada opción de venta representa 100 acciones), que caduca en un mes.

La cobertura del inversor limita la pérdida a $ 500, o 100 acciones x ($ 25 - $ 20), menos la prima ($ 10 en total) pagada por la opción de venta. En otras palabras, incluso si Bank of America cae a $ 0 durante el próximo mes, lo máximo que puede perder este comerciante es $ 510, porque todas las pérdidas en las acciones por debajo de $ 20 están cubiertas por la opción de venta larga.

Ejemplo del mundo real sobre el uso de una opción put larga

Supongamos que Apple Inc. (AAPL) cotiza a 170 dólares por acción y cree que su valor disminuirá en aproximadamente un 10% antes del lanzamiento de un nuevo producto. Decide ir en largo con 10 opciones de venta con un precio de ejercicio de $ 155 y pagar $ 0,45. El costo total de desembolso de la posición de opciones de venta largas es de $ 450 + tarifas y comisiones (1, 000 acciones x $ 0,45 =$ 450).

Si el precio de las acciones de Apple cae a $ 154 antes del vencimiento, sus opciones de venta ahora valen $ 1.00 ya que podría ejercitarlas y quedarse corto 1, 000 acciones de la acción a $ 155 e inmediatamente volver a comprarlas para cubrirlas a $ 154.

Su posición total de opciones de venta largas ahora vale $ 1, 000 - honorarios y comisiones (1, 000 acciones x $ 1.00 =$ 1, 000). Su beneficio en la posición es 122% ($ 450 / $ 1, 000). Las opciones de venta largas le permitieron obtener una ganancia mucho mayor que la caída del 9,4% en el precio de las acciones subyacentes.

Alternativamente, si las acciones de Apple subieran a 200 dólares, los 10 contratos de opciones expirarían sin valor, resultando en la pérdida de su desembolso inicial de $ 450.

-

¿Qué es una opción de venta?

Una opción de venta es un contrato de opción que le da al comprador el derecho, pero no la obligación, Vender el valor subyacente a un precio específico (también conocido como precio de ejercicio Prec

-

¿Qué es una opción put corta?

Una venta corta es solo la venta de una opción de venta. Cuando vende una opción de venta, se dice que acorta la opción put. Un comerciante, al poner en corto una opción de venta, vende el derecho a v

Artículos Destacados

-

¿Qué es un margen de put alcista?

¿Qué es un margen de put alcista? Un toro se puso extendido que es una estrategia de opciones, es utilizado por un inversionista cuando cree que la acción subyacente exhibirá un aumento moderado en el precio. Un margen put alcista imp...

-

¿Qué es un desnudo?

¿Qué es un desnudo? Una opción de venta al descubierto se refiere a una situación en la que un inversor vende una opción de venta sin tener ya una posición corta equivalente en el valor subyacente de la opción. Es una de...