5 hechos impactantes que no sabías sobre el índice de gastos

En 2012, SEBI había presentado varias reformas que incluían la introducción de planes directos en fondos mutuos.

A partir del 1 de enero 2013, todos los fondos mutuos en la India vienen en dos variantes:un plan regular y un plan directo. Ambas versiones son exactamente el mismo esquema, administrado por los mismos administradores de fondos que invierten en las mismas acciones y bonos.

Entonces, La pregunta es, ¿Qué plan es mejor para usted:plan directo o regular?

Veamos estas dos variantes en detalle.

Diferencia entre plan regular y directo

Aquí están las 5 diferencias clave entre estas dos variantes de fondos mutuos.

1. Definición

Los fondos del plan directo son aquellos fondos mutuos donde la compañía de administración de activos (AMC) o las compañías de fondos mutuos no cobran gastos de distribución, tarifas de senderos, y cargos por transacción.

Los fondos del plan regular son tradicionalmente fondos mutuos que se han vendido a través de corredores e intermediarios.

La comisión que ganan con la venta de fondos mutuos se suma al índice de gastos del fondo.

2. Diferencia en la proporción de gastos

Los fondos del plan directo tienen índices de gastos que son mucho más bajos en comparación con los fondos del plan regular.

Eche un vistazo a la diferencia en la proporción de gastos de algunos fondos mutuos populares en dos variantes.

* El índice de gastos es el observado el 18 de septiembre de 2018.

Puede ver claramente la diferencia en las proporciones de gastos de ambas variantes. Esto resultará en una GRAN diferencia en los rendimientos, en el futuro.

3. Diferencia en el valor liquidativo (NAV)

Debido a la diferencia en la relación de gastos, el NAV resultante del plan directo del mismo fondo será mucho mayor.

Y la brecha entre el NAV de un plan regular y directo solo aumentará con el tiempo.

Echemos un vistazo a los NAV regulares y directos de los mismos fondos mutuos mencionados en la tabla anterior.

* El valor liquidativo anterior es el observado el 18 de septiembre de 2018.

Puede ver claramente que el NAV de la versión directa del mismo fondo mutuo es siempre más alto. Cuanto más antiguo sea el fondo, cuanto mayor sea la diferencia en NAV.

4. Diferencia de rentabilidad

Los fondos del plan directo le brindan mayores retornos en comparación con los fondos del plan regular.

Esta diferencia puede ser sustancial durante largos períodos de inversión. La diferencia promedio en la relación de gastos entre el plan directo y el plan regular es del 0,66%.

Si bien este número puede no parecer mucho, esta cantidad se paga todos los años y, con el poder de la capitalización, puede aumentar a un número enorme a lo largo de los años.

Déjame mostrarte algunos ejemplos.

A continuación, se muestra una comparación entre los rendimientos de los planes directos y regulares de 3 fondos mutuos.

Por simplicidad, He tomado una inversión inicial de ₹ 10, 00, 000 (suma global) en todos los ejemplos.

1. Fondo SBI Bluechip

Directo Regular Diferencia Monto de inversión inicial $ 10, 00, 000 ₹ 10, 00, 0000 Tenencia de la inversión 5 años5 años0 Promedio Retorno de 5 años 20,42% 19,27% 1,15% Importe final de devolución $ 25, 23, 771.53 ₹ 24, 10, 515 $ 1, 13, 256,53Como se ve en la tabla anterior, hay una diferencia de ₹ 1, 13, 256.53 entre rendimientos del plan directo y regular de este fondo, con una inversión inicial de ₹ 10, 00, 000 durante 5 años.

2. Fondo HDFC de pequeña capitalización

Directo Regular Diferencia Monto de inversión inicial $ 10, 00, 000 ₹ 10, 00, 0000 Tenencia de la inversión 5 años5 años0 Promedio Retorno de 5 años 27,11% 25,79% 1,32% Importe final de devolución 33 ₹, 18, 169.71 ₹ 31, 49, 420.04 $ 1, 68, 749,67Como se ve en la tabla anterior, hay una diferencia de ₹ 1, 68, 749.67 entre rendimientos del plan directo y regular de este fondo, . El monto de la inversión inicial se toma como ₹ 10, 00, 000 durante 5 años.

3. Fondo L&T Midcap

Directo Regular Diferencia Monto de inversión inicial $ 10, 00, 000 ₹ 10, 00, 0000 Tenencia de la inversión 5 años5 años0 Promedio Retorno de 5 años 31,99% 30,92% 1,07% Importe final de devolución 40 ₹, 05, 946.5 ₹ 38, 46, 183,35 $ 1, 59, 763.15Como se ve en la tabla anterior, hay una diferencia de ₹ 1, 59, 763.15 entre rendimientos del plan directo y regular de este fondo. El monto de la inversión inicial se toma como ₹ 10, 00, 000 durante 5 años.

5. Consejo profesional

El asesoramiento financiero profesional es importante y puede marcar una gran diferencia en sus ganancias. Los asesores de fondos mutuos pueden ayudarlo a comprender y administrar sus fondos mutuos de manera más eficaz.

Sin embargo, no es necesario que dependa de un asesor de fondos mutuos. Si puede hacer su propia investigación y comprender los fondos mutuos lo suficientemente bien, puede invertir en fondos mutuos directos evitando así los servicios de un asesor de fondos mutuos.

También puede contratar a un asesor de fondos mutuos independiente para que también lo asesore.

¡Feliz inversión!

Descargo de responsabilidad:las opiniones expresadas en esta publicación son las del autor y no las de Groww

-

¿Qué es una cesión de oferta en una ejecución hipotecaria?

La asignación de una oferta es uno de los pasos finales en el proceso completo de ejecución hipotecaria. Las ejecuciones hipotecarias pueden ser una fuente de tragedia para un inversionista y una opo

-

¿Qué es un número de cuenta de corretaje?

Un corredor se está reuniendo con los clientes. Los bancos y las firmas de corretaje asignan un código de número de cuenta de corretaje para cada una de sus cuentas de corretaje. Este número funciona

-

Cuenta de ahorros con un interés superior al 5% en criptomonedas:la mejor alternativa de interés bancario

Introducción Las cuentas de ahorro con intereses son una forma segura de obtener algún beneficio de su propio dinero sin correr el riesgo de perderlo. Sin embargo, las tasas de interés bancarias no

-

Los estadounidenses de mediana edad están financiando a sus padres,

hallazgos del estudio Los estadounidenses de mediana edad luchan cada vez más por ahorrar para la jubilación, en parte porque están cargados con el cuidado de sus padres ancianos, según una nueva en

Fondo de inversión pública

-

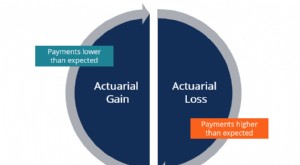

¿Qué son las ganancias o pérdidas actuariales?

¿Qué son las ganancias o pérdidas actuariales? Las ganancias o pérdidas actuariales se refieren a las diferencias entre los pagos de pensión reales de un empleador en relación con los pagos esperados. Cuando los pagos del empleador son más altos d...

-

La deuda del consumidor ha aumentado, impulsada en parte por los préstamos para automóviles

La deuda del consumidor ha aumentado, impulsada en parte por los préstamos para automóviles El aumento de la deuda de préstamos para automóviles está ayudando a acelerar el aumento de la deuda de los consumidores estadounidenses en general, según un informe mensual de la Fed. En el tercer ...

-

Cómo ceder un cheque a otra persona

Cómo ceder un cheque a otra persona Aunque normalmente es posible ceder un cheque que ha recibido a otra persona, Puede que no siempre sea su mejor opción para pagarle a alguien cuando le debe dinero. No todos los bancos le permitirán...

-

Las tasas de interés están aumentando:aquí es donde guardar su efectivo

Las tasas de interés están aumentando:aquí es donde guardar su efectivo Estos últimos 10 años, las tasas de interés han sido tan bajas que casi no importaba lo que hiciera con su efectivo. Había una cierta conveniencia en eso:no tenía que mover dinero de una cuenta corrie...