¿Biden o Trump? Muchos jóvenes siguen indecisos sobre quién es mejor para sus finanzas

Robert Svaia está a punto de tomar una decisión que, según él, le parecerá una tarea ardua.

Llegará el día en unos dos meses, el primer martes de noviembre, cuando cientos de millones de otros estadounidenses también se enfrentarán a una decisión consecuente similar. Excepto que el diseñador de 25 años con sede en Chicago desearía poder verlo de esa manera, cuando se dirige a las urnas para votar por el exvicepresidente Joe Biden o el presidente Donald Trump durante las elecciones presidenciales de 2020.

"Voy a votar por Biden, pero es difícil mirar a Biden con optimismo, ”Dice Svaia. “No creo que nadie salte de sus asientos si gana. La gente está exhausta y tal vez soltaron un suspiro de alivio un poco, pero nada va a cambiar fundamentalmente al día siguiente ".

En una elección fundamental, Muchos votantes jóvenes no están seguros de al menos un tema clave.

Los analistas políticos dicen que la votación de noviembre es una de las más cruciales de la historia moderna. Pero los jóvenes, muchos de los cuales están llegando a la mayoría de edad durante una pandemia sin precedentes, mientras que otros han crecido a la sombra de algunas de las peores recesiones económicas y ataques terroristas en la historia de Estados Unidos, han preparado el escenario para una brecha generacional generalizada que también se ha convertido en uno político.

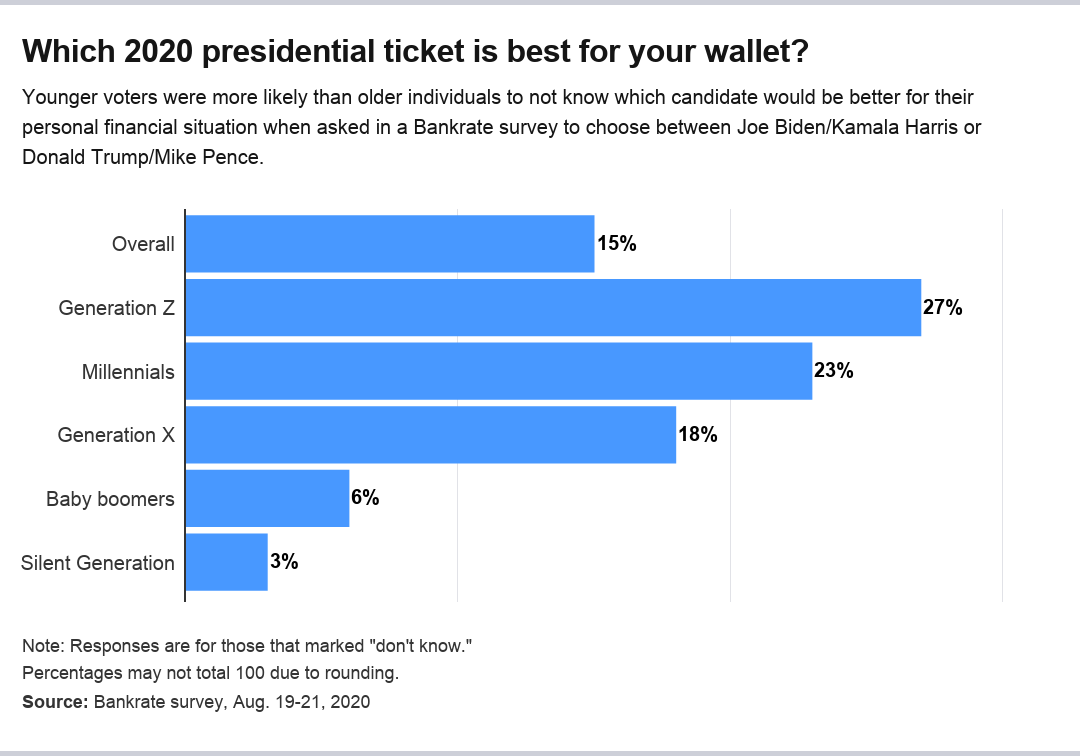

Esa podría ser la fuerza impulsora detrás de los resultados de una nueva encuesta de Bankrate, que encontró que los votantes más jóvenes tenían más probabilidades que las personas mayores de no saber qué candidato sería mejor para su situación financiera personal.

Más de una cuarta parte (27 por ciento) de la Generación Z (aquellos entre las edades de 18 y 23) y el 23 por ciento de los millennials (de 24 a 39 años) dijeron que estaban indecisos sobre si la boleta demócrata o republicana sería mejor para sus finanzas personales. . Eso se compara con el 18 por ciento de la Generación X (de 40 a 55 años), 6 por ciento de los baby boomers (de 56 a 74 años) y 3 por ciento de la Generación Silenciosa (de 75 años en adelante).

“Un número considerable de jóvenes indicó que están indecisos al menos en la cuestión de las finanzas personales, "Dice Mark Hamrick, Analista económico senior de Bankrate. “Como no conocemos su intención de votar en general, no podemos decir con certeza cuántos aún tienen que decidir, pero indudablemente hay algunos ”.

Expertos sin embargo, Creemos que el tema de la desilusión de los votantes jóvenes es solo una parte de la historia. En el corazón de la división también podría estar la educación financiera, mensajes de campaña y una opinión unificada de que las finanzas personales podrían no ser lo que los votantes jóvenes están vigilando.

“El hecho de que estos problemas no lleguen a la cima no significa que no sean problemas importantes para los jóvenes. Pero los problemas financieros realmente no están al frente y al centro, ”Dice Rey Junco, director de investigación del Centro de Información e Investigación sobre Aprendizaje y Participación Cívica de la Universidad de Tufts.

Desde el cuidado de la salud hasta los impuestos, Las políticas de Biden y Trump pueden afectar su billetera

Biden y Trump no se han quedado callados en el frente de las finanzas personales. De una forma u otra, prácticamente todas las políticas de los candidatos tienen un impacto en la billetera.

Biden ha adoptado muchas de las políticas progresivas de educación y asequibilidad universitaria aplicadas por el senador Bernie Sanders de Vermont, incluyendo hacer que la matrícula en los colegios y universidades sea gratuita para las familias que ganan menos de $ 125, 000 al año. El candidato también quiere eximir a las personas que ganan $ 25, 000 o menos al año después de realizar los pagos de esos préstamos educativos, mientras se asegura de que todos los demás no paguen más del 5 por ciento de sus ingresos discrecionales hasta por 20 años, después de lo cual esa deuda sería cancelada.

Eso también se aplica a las políticas de salud de los dos oponentes. Biden quiere hacer que los precios de los medicamentos sean más asequibles y crear una opción de seguro médico público similar a Medicare. Trump ha hablado a menudo de expandir las cuentas de ahorro para la salud (HSA) y reducir los precios de los medicamentos recetados.

Mientras tanto, El impulso de Trump para reducir los impuestos a las ganancias de capital a largo plazo, explorar otro recorte de impuestos y crear nuevos créditos fiscales podría liberar dinero en efectivo para los estadounidenses, al mismo tiempo que ofrece un modesto impulso al crecimiento económico que, según algunos analistas, puede estimular las inversiones generadoras de empleo.

"Nadie tiene una tabla en su plataforma sobre la salud financiera personal, ”Dice Junco. "Los candidatos simplemente no salen y dicen:"Voy a hacerte ganar más dinero o tus ingresos serán mejores cuando sea presidente". Dicen cosas como:"Quiero detener los impuestos sobre la nómina o reducir los impuestos, "Que son todas finanzas personales. Pero ese mensaje es importante ".

¿Están los jóvenes en desventaja económica?

Svaia dice que nunca miró las elecciones de 2020 desde una perspectiva de finanzas personales y está más interesado en lo que significan las políticas de los candidatos para los problemas sociales. con algunas de sus principales prioridades políticas como Medicare para todos y la cancelación de la deuda de préstamos estudiantiles.

El residente de Chicago ha visto esa opinión compartida entre otros votantes jóvenes y señala que a otros podrían no importarles tanto los problemas de finanzas personales porque se sienten resignados a una vida de oportunidades económicas desiguales y dispares. que comenzó a raíz de la Gran Recesión y solo se ha exacerbado a manos de la agitación económica del coronavirus.

“Simplemente no tenemos acceso a las mismas inversiones que otras generaciones han tenido en el pasado, ”Dice Svaia. "Los jóvenes como yo hemos aceptado que estamos en desventaja económicamente debido a todo un sistema que fue realmente diseñado en contra de nuestra generación".

Svaia dice que ha visto a colegas que se graduaron hace 10 años, a raíz de la Gran Recesión, que ahora se encuentran en una etapa de sus carreras similar a la de él, a pesar de que se graduó en 2016. Él prevé que se repita nuevamente. “Las personas que se gradúen en 2021 también sufrirán un revés debido a la baja contratación, " él dice.

Todavía, Él ve la educación financiera como otro de los culpables de por qué los votantes jóvenes no saben si Biden o Trump ofrecerían un mejor resultado para sus finanzas. “La esperanza es que tal vez un presidente demócrata pueda hacer algo con los estudiantes, que podría liberar algo de dinero para ahorros u otras inversiones, ”Dice Svaia. "Pero me refiero, No sé si el mercado de valores sería menos volátil en una administración de Biden que Trump ".

El impulso de un asesor financiero para hablar más de política

Rick Kahler, CFP, asesor patrimonial y propietario de Kahler Financial Group, con sede en Dakota del Sur, ha intentado abordar la cuestión del mercado de valores con los clientes.

Muchos se han acercado a él con preguntas sobre qué tipo de decisiones de inversión deberían tomar en el período previo a las elecciones de 2020. incluso si deberían vender alguno de sus activos si Biden o Trump ganan la presidencia. Se encuentra advirtiéndoles que diversifiquen sus carteras pero que hagan pocos ajustes después de eso.

“Las personas que menos quieren hablar de política son los asesores, pero es el elefante en la habitación, ”Dice Kahler. "Lo primero que debemos estar dispuestos a hacer es hablar de ello, y no sé cómo se pasa por alto algo sin hablar de ello o esconderlo debajo de la alfombra. Realmente crea malentendidos ".

Kahler tiene clientes de todas las edades, pero la mayoría son mayores. Todavía, ha visto un sentimiento creciente entre los estadounidenses más jóvenes de que Biden no se alinea con sus ideologías.

"Simplemente sienten que es demasiado centrista, ”Dice Kahler. "Suelen ser muy favorables al medio ambiente, tienden a ser servicios prosociales y asistencia sanitaria para todos. Entonces, en el espectro político, tienden a ser más progresivos ".

Pero también ha sido testigo de la confusión entre los votantes jóvenes sobre cómo definir específicamente las ideologías con las que están de acuerdo y los problemas con los que están en desacuerdo. como el capitalismo y el socialismo. Parte de eso podría deberse a la falta de educación en finanzas personales en las escuelas, así como la falta de experiencia.

"Simplemente no tienen los años de vivir para poder formarse una opinión firme y rápida, " él dice. "Por mucho que estén más centrados en los problemas sociales que en los financieros, que tiene sentido, no han tenido tiempo de acumular riqueza, establecer sus carreras y comenzar a ganar dinero ".

Lo que esto significa para ti

El componente de escucha será importante, particularmente a votantes como Svaia. Dice que siente que los políticos no están aprendiendo sobre los votantes jóvenes y los temas que les apasionan. Él culpa a eso, en parte, a la forma en que está configurado el sistema, con requisitos de edad mínima para senadores, representantes y presidentes.

“La estructura de poder actual en este país es más antigua y más rica, y simplemente no está equipado para manejar los problemas que enfrentamos según nuestras experiencias, ”Dice Svaia.

Pero independientemente de las opiniones políticas de los estadounidenses, Es difícil ignorar cuánto estos tiempos divididos tienen el poder de moldear las finanzas personales de las personas. No sería mala idea crear un fondo para emergencias, ya que los legisladores en el Congreso están estancados sobre la promulgación de más ayuda.

Mientras tanto, Kahler recomienda a los estadounidenses de todos los días el mismo consejo que les dice a sus clientes:diversifique sus activos, y no tome decisiones impulsivas. Los estadounidenses más jóvenes también pueden permitirse tener el 100 por ciento de sus activos en un fondo indexado y resistir la volatilidad de las elecciones. pero es posible que ese consejo no se aplique a los estadounidenses mayores que están pensando en jubilarse pronto.

"Hay una gran tajada, y siempre ha sido una gran tajada, de los estadounidenses que no prestan atención, que no votan o solo prestan atención una semana antes de las elecciones, " él dice. "Tienes que mirar la política y decir:bien, "¿Qué tan preocupado estás? ¿Qué tan importante es esto? ¿Y esto es algo que se va a implementar hoy? ”Porque si hay una barrida demócrata y un montón de campanas y silbidos en el código tributario desaparecen, nunca más podrá acceder a [ellos]. Y chico Será mejor que te subas a ese tren ahora mismo, porque no puede esperar hasta después de las elecciones para ponerlo en práctica ".

-

Comercio de Bitcoin:¡consejos que los principiantes deben saber!

Una gran cantidad de personas en todo el mundo se dedican al comercio de bitcoins. Es porque el comercio de BTC es el mejor método para obtener grandes ganancias. Es un acto de comprar bitcoins cuando

-

Cómo enviar efectivo con tarjeta de crédito

Puede enviar dinero en línea con una tarjeta de crédito en lugares como Western Union. Enviar dinero por correo se ha vuelto cada vez más peligroso. Es más probable que le roben el efectivo directame

-

El fallo de Bitcoin aún no responde qué país tiene derecho a gravar

Han pasado aproximadamente cinco años desde que Bitcoin surgió en línea, afirmando ser la primera criptomoneda digital del mundo. Bitcoin funciona como una forma de efectivo digital; De Verdad, es una

-

Cancelar la deuda de préstamos estudiantiles apenas impulsará la economía,

pero un enfoque específico podría ayudar a ciertos grupos A finales de junio de 2021, 43 millones de prestatarios, o aproximadamente el 14% de todos los adultos en los EE. UU., Debían aproximadame

Ahorros

- Caveat Emptor

- 4 consejos para administrar múltiples cuentas bancarias de un experto en patrimonio con más de 20 de ellas

- Los mejores lugares para cambiar moneda y ahorrar en tarifas

- Capital personal vs menta

- 3 electrodomésticos que ahorran energía y que realmente funcionan

- ¡Tengo 30! ¿Estoy donde debería estar con mis finanzas?

-

¿Qué es un contrato de tierras en Indiana?

¿Qué es un contrato de tierras en Indiana? Los contratos de tierras son una forma de financiación del vendedor en las transacciones inmobiliarias. Vendedores o proveedores, actuar como prestamista y conservar la escritura como garantía, y el t...

-

¿Qué es un margen de put alcista?

¿Qué es un margen de put alcista? Un toro se puso extendido que es una estrategia de opciones, es utilizado por un inversionista cuando cree que la acción subyacente exhibirá un aumento moderado en el precio. Un margen put alcista imp...

-

5 ciudades estadounidenses donde puede jubilarse solo con el seguro social

5 ciudades estadounidenses donde puede jubilarse solo con el seguro social Las estadísticas sobre la falta de preparación de los estadounidenses para la jubilación pueden ser aterradoras. El saldo medio de la cuenta de jubilación es de $ 2, 500 para todos los hogares en edad...

-

¿Los proveedores de préstamos revisan sus cuentas bancarias?

¿Los proveedores de préstamos revisan sus cuentas bancarias? El proceso de solicitud de préstamo suele ser tedioso. Al final puede parecer que acaba de caminar bajo el microscopio, especialmente por parte de tus finanzas. Al solicitar financiación, Es probable ...