7 beneficios de Roth IRA que no querrá perderse

Cómo ahorrar para la jubilación

Phil Blancato sobre cómo prepararse financieramente para el futuro.

Hay una razón por la que los ahorradores de todas las edades no pueden dejar de hablar sobre la Roth IRA (cuenta de jubilación individual). Está repleto de beneficios exclusivos que puede disfrutar durante cada etapa de su viaje de vida.

Pero hay una advertencia:debe tener ingresos del trabajo y estar por debajo de los límites de ingresos anuales para realizar contribuciones directas a una cuenta Roth IRA. Eso es lo que hace que la Roth IRA sea una oferta por tiempo limitado. Tan pronto como sus ingresos superen el umbral, Tendrá que encontrar formas alternativas de aprovechar los beneficios de esta cuenta tan codiciada.

Si ha estado indeciso acerca de ahorrar para la jubilación o no tiene idea de las ventajas que puede aprovechar, aquí hay siete buenas razones para maximizar el poder de una Roth IRA ahora.

1. Haga crecer sus inversiones libres de impuestos

Vayamos al grano y sumergámonos en el beneficio Roth IRA más deseado de Estados Unidos:ingresos libres de impuestos. Este es un buen negocio si espera estar en una categoría impositiva más alta más adelante en la vida.

Digamos que contribuyes con $ 6, 000 cada año durante los próximos 40 años e invierta en activos de alta calidad que obtengan un rendimiento del 7%. Si empiezas joven puedes convertir esos $ 240, 000 en $ 1 millón. Serás elegible para retirar todo el dinero 100% libre de impuestos después de haber alcanzado los 59 1/2 porque ya pagaste los impuestos sobre las contribuciones.

2. Contribuir a cualquier edad

Cuanto antes comience a contribuir a una cuenta Roth IRA, mayores posibilidades tiene de construir una cartera de un millón de dólares.

La Roth IRA no tiene restricciones de edad, facilitando el aprovechamiento del poder del tiempo para potenciar su cartera. Si se pregunta si puede contribuir a una cuenta IRA Roth en nombre de su hija de 3 años que gana dinero como modelo, la respuesta es sí. Siga las reglas para abrir una cuenta IRA Roth para niños para asegurarse de que está en el camino correcto.

3. Aprovecha las contribuciones cuando sea necesario

Si aporta $ 6, 000 y su dinero crece a $ 8, 000, puedes retirar tus $ 6, 000 aportes sin ser penalizados ni gravados. Proceda con precaución cuando se trata de retirar ganancias. Si toca sus ganancias antes de ser elegible, podría estar sujeto a impuestos y multas.

Esto hace que la IRA Roth sea un gran fondo de emergencia de respaldo si alguna vez se encuentra en un apuro, aunque es más fácil maximizar el potencial de crecimiento de Roth IRA si mantiene su dinero invertido.

4. Omita las distribuciones mínimas requeridas

Algunas cuentas de jubilación vienen con el mandato de comenzar a retirar contribuciones a cierta edad. Se llaman distribuciones mínimas requeridas (RMD) y pueden ser un dolor durante la época de impuestos si el dinero que recibe lo empuja a otra categoría impositiva y no está preparado para ello.

No hay necesidad de preocuparse por los RMD con una cuenta IRA Roth. Es un tema inexistente en el mundo de las cuentas IRA Roth, lo que le permite mantener su dinero invertido durante décadas y disfrutar del potencial de un mayor crecimiento libre de impuestos. Si no necesita tocar los fondos durante su vida, puede legar la cuenta a sus herederos y dejarles algunos de sus beneficios de jubilación.

5. Financia tu educación universitaria

Es posible que pueda deshacerse de los préstamos estudiantiles gracias a su Roth IRA. Si asistes a la universidad, tiene la oportunidad de aprovechar su Roth IRA para cubrir los gastos.

No incurrirá en la multa del 10% por retiro anticipado siempre que los fondos se utilicen para pagar los gastos de educación calificados que se requieren para la inscripción. Esto puede incluir matrícula, Tarifa, libros, y suministros.

6. Compre la casa de sus sueños

El IRS le permite usar hasta $ 10, 000 de ganancias de inversión para construir, reconstruir, o comprar una casa sin incurrir en una penalidad por retiro anticipado del 10%.

Es un gran incentivo comenzar a hacer las contribuciones máximas hoy para que los retiros de propiedad de vivienda puedan ser una opción en el futuro. Para 2021, puedes contribuir hasta $ 6, 000 a una cuenta IRA Roth si tiene menos de 50 años y $ 1 adicional, 000 si tienes 50 años o más.

Siga las reglas y considere su situación de jubilación para asegurarse de que pueda aprovechar al máximo este beneficio Roth IRA.

HAGA CLIC AQUÍ PARA LEER MÁS SOBRE FOX BUSINESS

7. Obtenga el crédito del ahorrador

Si los beneficios anteriores no fueran suficientes para despertar el interés en la Roth IRA, tal vez esto revolucione su mundo:un crédito fiscal que puede usar ahora mismo.

El IRS proporciona un crédito de ahorro de hasta $ 2, 000 a contribuyentes de ingresos bajos a moderados que ahorran para la jubilación. Los ahorradores elegibles pueden reclamar un 50%, 20%, o un crédito fiscal del 10% que potencialmente puede borrar su factura fiscal. Dado que el crédito del ahorrador no es reembolsable, podrá reducir su pestaña de impuestos a cero, pero no más allá de eso.

Haga su investigación de jubilación y considere una Roth IRA para que pueda comenzar a obtener algunos de estos beneficios hoy.

-

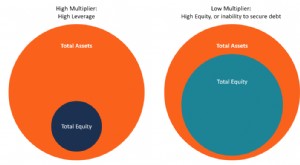

¿Qué es el multiplicador de equidad?

El multiplicador de capital es un coeficiente de apalancamiento que mide la parte de los activos de la empresa. no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y

-

Prepárese para las Olimpiadas para sacudir el mercado de valores

El mundo está a solo unas semanas de uno de sus pasatiempos favoritos:los Juegos Olímpicos de Invierno. En todos los rincones del mundo nuestros ojos permanecerán pegados a Pyeongchang, Corea del Sur,

-

Cómo recoger un MoneyGram

Una mujer está promocionando un servicio de transferencia de dinero. MoneyGram es una forma fácil de enviar y recibir fondos. Desafortunadamente, que convierte sus servicios en un objetivo tanto para

-

George Soros pasa de ser un oso de criptomonedas a un toro de criptomonedas

Multimillonario George Soros llamó a las criptomonedas una burbuja en enero, pero ahora está cambiando de tono. Su family office de $ 26 mil millones está planeando comercializar activos digitales

jubilarse

-

6 preguntas que todos los inversores novatos deben hacer

6 preguntas que todos los inversores novatos deben hacer La primera vez que te pones al volante de un auto, probablemente estabas un poco intimidado. Lo mismo puede suceder si recién está comenzando a invertir. Aquí hay algunas preguntas que pueden tener en...

-

¿Qué es un sindicato de acciones?

¿Qué es un sindicato de acciones? Un sindicato de acciones se refiere a un grupo de inversores que se reúnen para determinar el precio y vender nuevas OPI Oferta pública inicial (OPI) Una oferta pública inicial (OPI) es la primera ven...

-

17 de las mejores carteras de sobres de efectivo

17 de las mejores carteras de sobres de efectivo ¡Esta publicación contiene algunos enlaces de afiliados de marcas en las que confiamos que nos ayudan a hacer crecer Clever Girl Finance! Consulte nuestras divulgaciones para obtener más información. ...

-

Qué hacer cuando Bitcoin alcanza los $ 44,

Qué hacer cuando Bitcoin alcanza los $ 44, 000 (y el S&P 500) Si ha seguido nuestras recomendaciones de Bitcoin durante los últimos seis meses, ha depositado hasta cuatro veces su dinero:$ 10, 000 ... $ 20, 000 ... $ 30, 000, y ahora, tal com...