Ahorra dinero vive mejor

Nunca me he considerado súper disciplinado con el dinero; Definitivamente no soy un gurú de las finanzas personales. Realmente lucho por aplastar el chillido de “¡Necesito eso! ” cada vez que veo un nuevo videojuego genial o un libro recién publicado de mi autor favorito. ¿Y lo peor? Magdalenas. Mi corazón (¿estómago?) simplemente no puede Di no a las magdalenas. Sin embargo, una vez que entendí la magia del interés compuesto, fue fácil hacer de "Ahorre dinero, viva mejor", mi nuevo mantra contra el gasto.

Y así es como, a pesar de ocasionales compras impulsivas, he logrado mantener esto durante el último año:

Sí es cierto. La mítica tasa de ahorro del 50%.

El objetivo final de ahorro:libertad financiera

Mi esposo (¡gracias a Dios!) es genial con dinero, y mejor aún, para mantenerme en el buen camino. A él le atribuyo el 90% de mi disciplina financiera (y el otro 10%, por supuesto, a YNAB ). Sabíamos desde el principio que queríamos ser intencionales con respecto a nuestras metas y decisiones financieras, y tal vez incluso hacer cosas locas como comprar autos en efectivo, pagar una casa en cinco años y, finalmente, llegar a ser financieramente independientes.

Así que nos agachamos e hicimos un inventario de nuestras facturas y gastos mensuales, creamos un presupuesto y nos comprometimos con un plan de ahorro. Al reservar una (gran) cantidad de dinero cada mes e invertirla, nos hemos puesto en la vía rápida para afrontar los grandes gastos de la vida. Y, con suerte, jubilación anticipada.

La clave para "ahorrar dinero, vivir mejor" Comenzando temprano

Podemos ahorrar tanto porque nuestros gastos son bajos, en gran parte debido al hecho de que no tenemos hijos y vivimos en un estado asequible. Nuestro apartamento es económico, nunca hemos comprado muebles o decoración nuevos (bueno, excepto un sofá muy necesario y una lámpara con forma de armadillo de Target que puede o no haber sido una de mis compras impulsivas y se ve mucho más lindo que sonidos). Vamos a la tienda de comestibles y hacemos la mayoría de nuestra comida en casa, y nos preocupamos por ceñirnos a nuestro presupuesto de YNAB.

¿Ropa nueva? Extraño. ¿Actualizaciones de teléfono? Solo después de que el viejo se haya convertido en un ladrillo de aspecto elegante. Seguimos usando el mismo juego de ollas para principiantes que tenía en la universidad, en todo su esplendor astillado, rayado y con escamas de teflón (bueno, probablemente tengamos que reemplazarlas).

Las personas más jóvenes como nosotros están en una posición tan genial y única. En realidad. Estamos (relativamente) recién graduados de la universidad, nuestras carreras (¡por fin!) están comenzando a despegar y estamos recibiendo una afluencia de dinero mientras los gastos aún son bajos. Y aunque la tendencia natural es comenzar a comprar mejoras y caer en el asfixia del estilo de vida, tenemos la oportunidad de dar un paso atrás y poner una gran parte de nuestra energía (y dinero) en el futuro.

Puede que no siempre sea bonito para Pinterest. O digno de Instagram. Todavía no, al menos. Pero al renunciar a ciertas cosas ahora y ser conscientes de ahorrar para metas futuras, estamos en condiciones de hacer que nuestro futuro sea lo que queramos que sea.

El interés compuesto es tu mejor amigo mágico

Hay otra razón por la que centrarse en sus hábitos de ahorro desde el principio es una buena idea. Y eso es interés compuesto.

Si hubiera algo en este mundo que pudieras llamar magia, sería el interés compuesto. Oh, quieres decir que mi dinero multiplicará mientras se sienta allí esperando que yo lo use? ¡Sí, por favor!

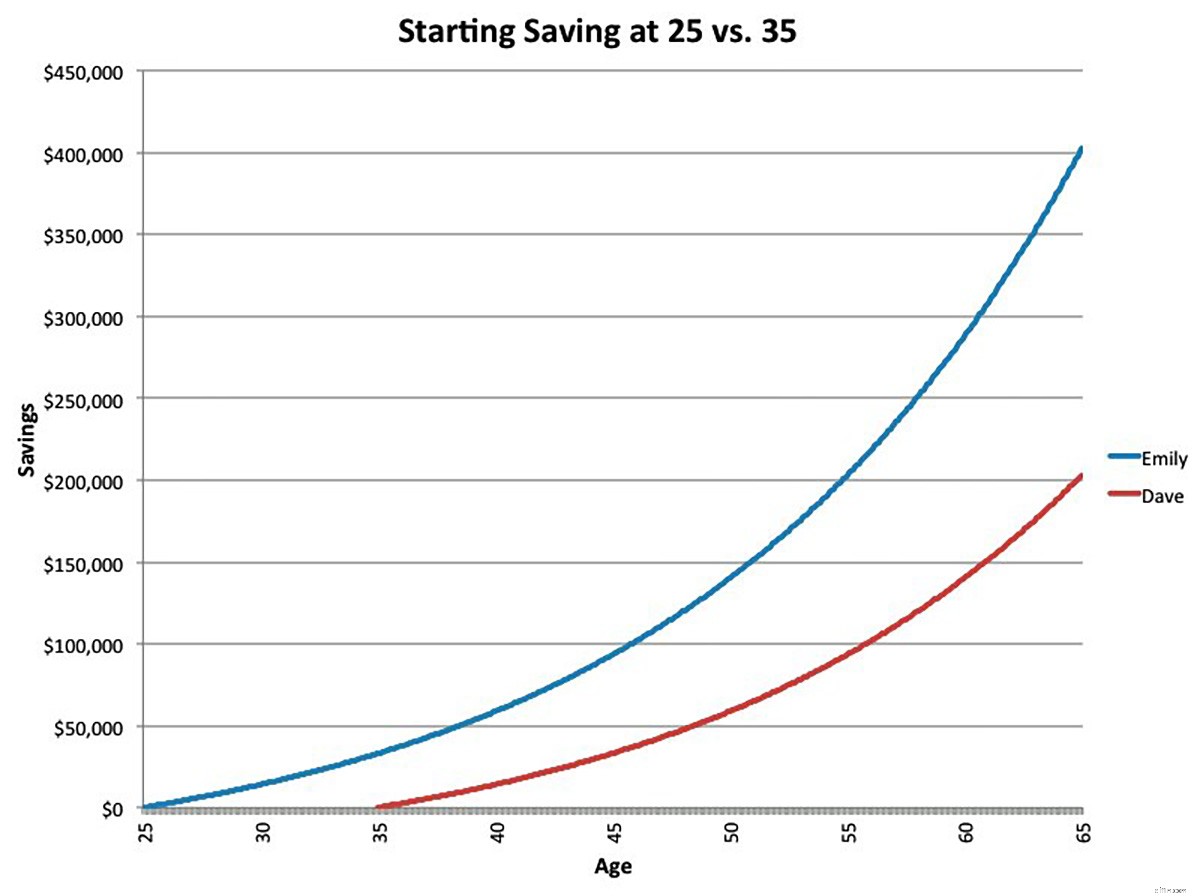

Aquí hay una gran ilustración de Business Insider de cómo comenzar temprano puede marcar una gran diferencia:considere dos ahorradores hipotéticos:

Emily (línea azul) deposita $200 en una cuenta de jubilación cada mes. Dave (línea roja) hace lo mismo. Ambos tienen una tasa de retorno estimada del 6 % y continúan con aportes mensuales de $200 hasta que se jubilen.

Pero, y esta es la clave, Emily comienza a ahorrar diez años antes. Y así, cuando Emily y Dave se jubilan, Emily termina con casi dos veces tanto en ahorrar como Dave.

Entonces, sí, eso. Al comenzar cuando tenía 25 años en lugar de 35, Emily pudo duplicar la tasa de ahorro de Dave, aunque solo aportó un 33 % más a su cuenta. Esa es la magia.

Ahorra inteligentemente, gasta inteligentemente

Incluso si su estrategia de ahorro no es tan agresiva como la nuestra (¡todos tenemos diferentes situaciones y prioridades!), solo debe estar al tanto de sus gastos y asegurarse de que está ahorrando para las cosas que realmente le importan (no lámparas de armadillo o tal vez, armadillo). lámparas...) pueden contribuir en gran medida a mejorar su futuro financiero.

Y si puede ahorrar más (¿es esa suscripción de cable realmente mejor que Netflix?), Entonces, ¿por qué no intentarlo? Incluso invertir $10 de dinero extra al mes, a partir de los 25 años, le generará $19,685 cuando tenga 65 años (con una tasa de interés del 6 %). ¡Eso es mucho dinero para una inversión tan pequeña!

Comprometerse con una mentalidad de "ahorrar dinero, vivir mejor" no tiene la liberación rápida de dopamina que podría tener un ataque impulsivo de gastar demasiado en Amazon, pero resistir la tentación de la alegría temporal puede conducir a un futuro de estabilidad financiera.

Vuelva a evaluar sus gastos:busque un seguro de automóvil más barato, cancele la membresía del gimnasio que no usa, haga algunas reparaciones en el hogar, cancele la suscripción a los servicios de transmisión que no usa, sea creativo para reducir su factura de comestibles y automatice ¡depósitos en una cuenta de jubilación que pondrá la magia del interés compuesto a trabajar para usted!

Ahorre más ahora para vivir mejor más tarde. ¡Vale la pena!

¿Listo para comenzar un presupuesto para poder ahorrar más? ¡Prueba YNAB gratis durante 34 días!

-

10 maneras fáciles de ahorrar dinero

Ya sea que esté ahorrando dinero para el futuro o simplemente tratando de reducir su costo de vida, hay muchos maneras de ahorrar sus centavos. Construir un futuro financiero, ya sea su jubilación, l

-

Ahorre dinero:nueve consejos para obtener mejores fotografías de rostros

El objetivo de un headshot es tomar una foto para mostrar claramente el rostro de una persona. Es un poco de cerca y generalmente es una toma tomada desde los hombros hacia arriba. Hacerlo correctamen

Artículos Destacados

- Cómo ahorrar dinero rápidamente

- 3 opciones para ahorrar dinero en seguros

- Ahorre dinero mientras recibe beneficios por desempleo

- Ahorre dinero reduciendo el desperdicio de alimentos

- Compré un dúplex para ahorrar dinero en el alquiler.

- 10 consejos para ahorrar dinero en sus recetas

- 101 formas de ahorrar dinero

- Cómo ahorrar dinero en gasolina

- Ahorre dinero en las compras de regreso a clases

-

Cómo ahorrar dinero al comprar un automóvil

Cómo ahorrar dinero al comprar un automóvil ¿Buscas ahorrar dinero comprando un auto? Estoy aquí para compartir algunos consejos ocultos que le ahorrarán tiempo (¡que es dinero!) y dinero (¡que también es dinero!) al comprar un auto nuevo, todo...

-

Cómo ahorrar para un pago inicial

Cómo ahorrar para un pago inicial Has vertido sobre Zillow. Has recorrido cada calle de tu barrio favorito y conoces las casas de memoria. Solo hay un problema entre usted y sus sueños de propietario de una casa con paredes grises... ...