Presupuestar cuando apenas te las arreglas

Puede ser difícil averiguar cómo hacer un presupuesto cuando no tienes dinero. No solo está tratando de adoptar un nuevo hábito, también está aprendiendo un nuevo método para administrar su dinero, descubrir la tecnología de una nueva aplicación... y todavía tiene que ir a trabajar, alimentar a los niños, limpiar la casa, y encontrar dinero para la próxima factura.

Entra:un dolor de cabeza palpitante que provoca estrés y un fuerte deseo de evitar la realidad.

Espera un segundo. Respiracion profunda. ¡Tienes esto! Y hacerlo finalmente hará tu vida más fácil. Empecemos.

Cómo presupuestar cuando está en quiebra

Analicemos lo que puede hacer, desde el principio, incluso si tiene poco dinero en efectivo.

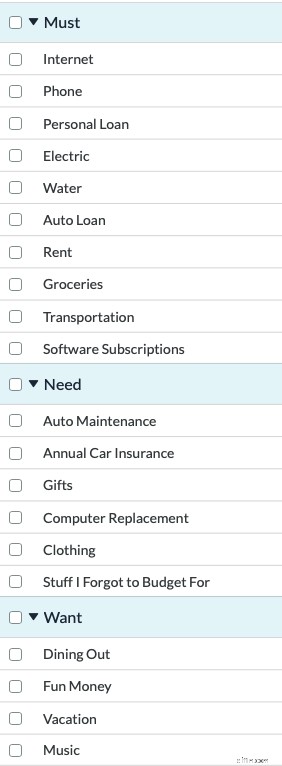

Paso n.º 1:Reorganiza tus categorías para que coincidan mejor con tus prioridades.

He aquí un ejemplo:

El primer grupo "Debe" incluir gastos fijos . Estas son las facturas que sé que van a llegar. Es absolutamente necesario pagarlos y tengo una idea bastante sólida de cuánto costará cada uno.

El segundo grupo "Necesidad" es para gastos variables . Estos son los gastos que sí sé que van a venir, pero no sé cuándo o la cantidad varía. Por ejemplo:Mantenimiento de automóviles. Si tiene un automóvil, no se trata de si necesita trabajo, sino de cuándo y cuánto.

El grupo final "Quiero" es gastos opcionales . Estas son las categorías para las que espero poder presupuestar, pero si las cosas están apretadas, pueden quedar en un segundo plano. No necesito comprar música en este momento. Espero hacerlo, pero puedo omitirlo si las cosas están difíciles.

¿No está seguro de cómo cambiar de categoría? Mira este video para aprender cómo.

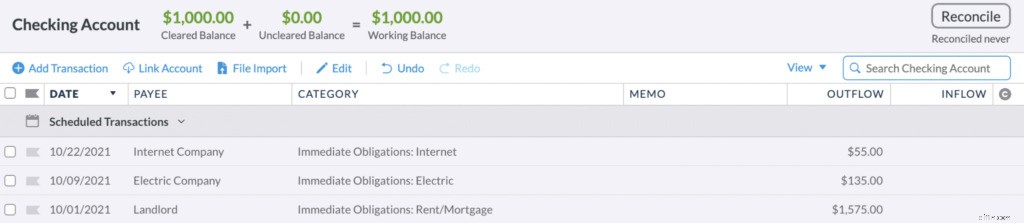

Paso n.° 2:Configurar transacciones programadas.

Los gastos fijos son probablemente las facturas que más temes en este momento. Justo cuando tienes algo de espacio para respirar, ¡aparece otro para morder! Pero hay buenas noticias:estas facturas son predecibles. Podemos detectarlos y preparar nuestro presupuesto para contraatacar.

He aquí cómo:configure transacciones programadas para cada factura. YNAB ingresará estas transacciones en el registro en la fecha programada y restablecerá la transacción programada a la siguiente ocurrencia.

Debido a que agregué esas transacciones programadas, si miro hacia atrás en el presupuesto, puedo ver esas alertas naranjas que me recuerdan las facturas que están por llegar.

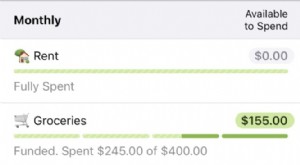

También puede arrastrar sus categorías en el orden en que caen en el mes. De esa manera, cuando llegue el dinero, puede presupuestar su camino hacia abajo en la pantalla.

Así es como para configurar una transacción programada recurrente.

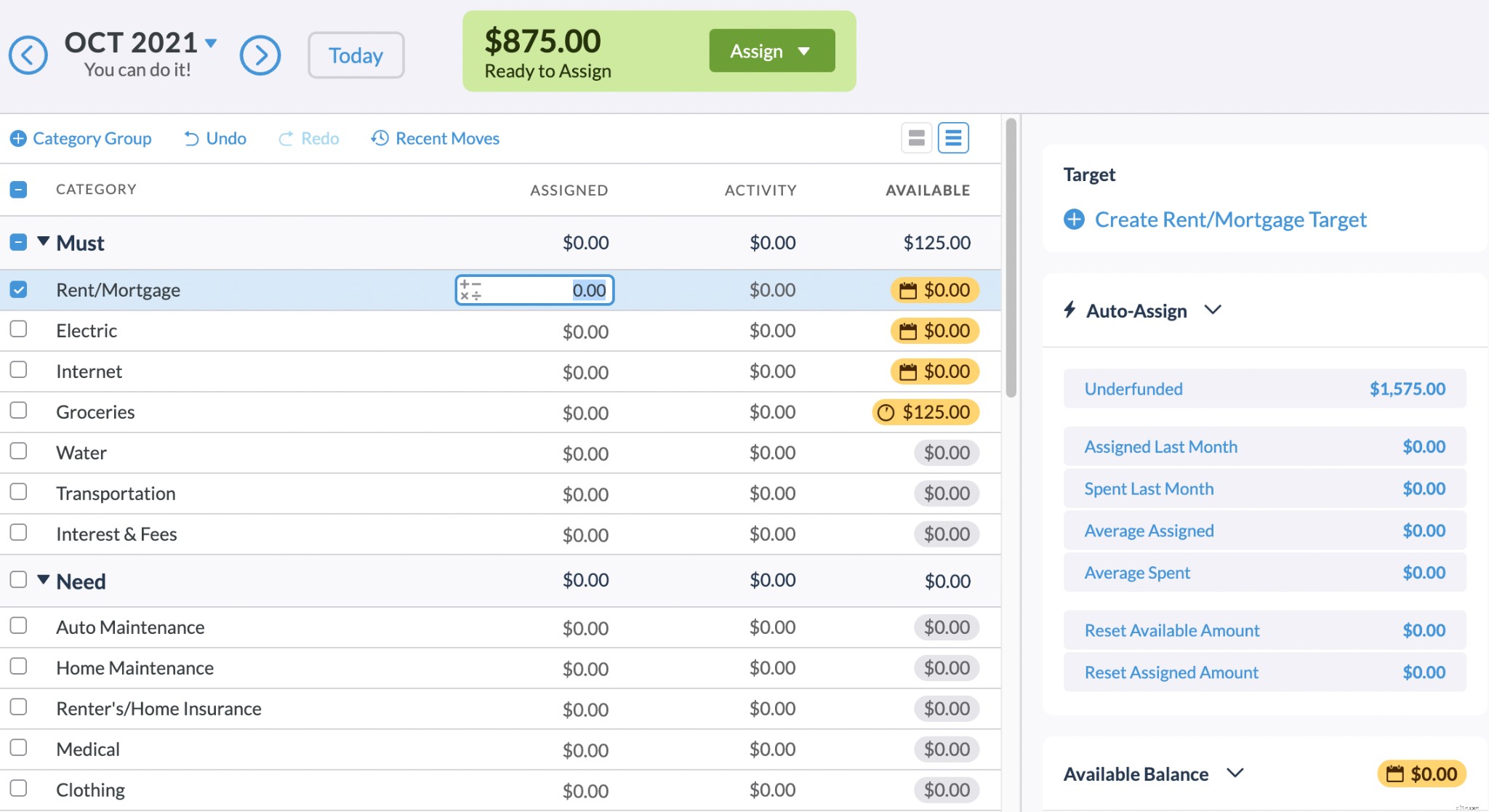

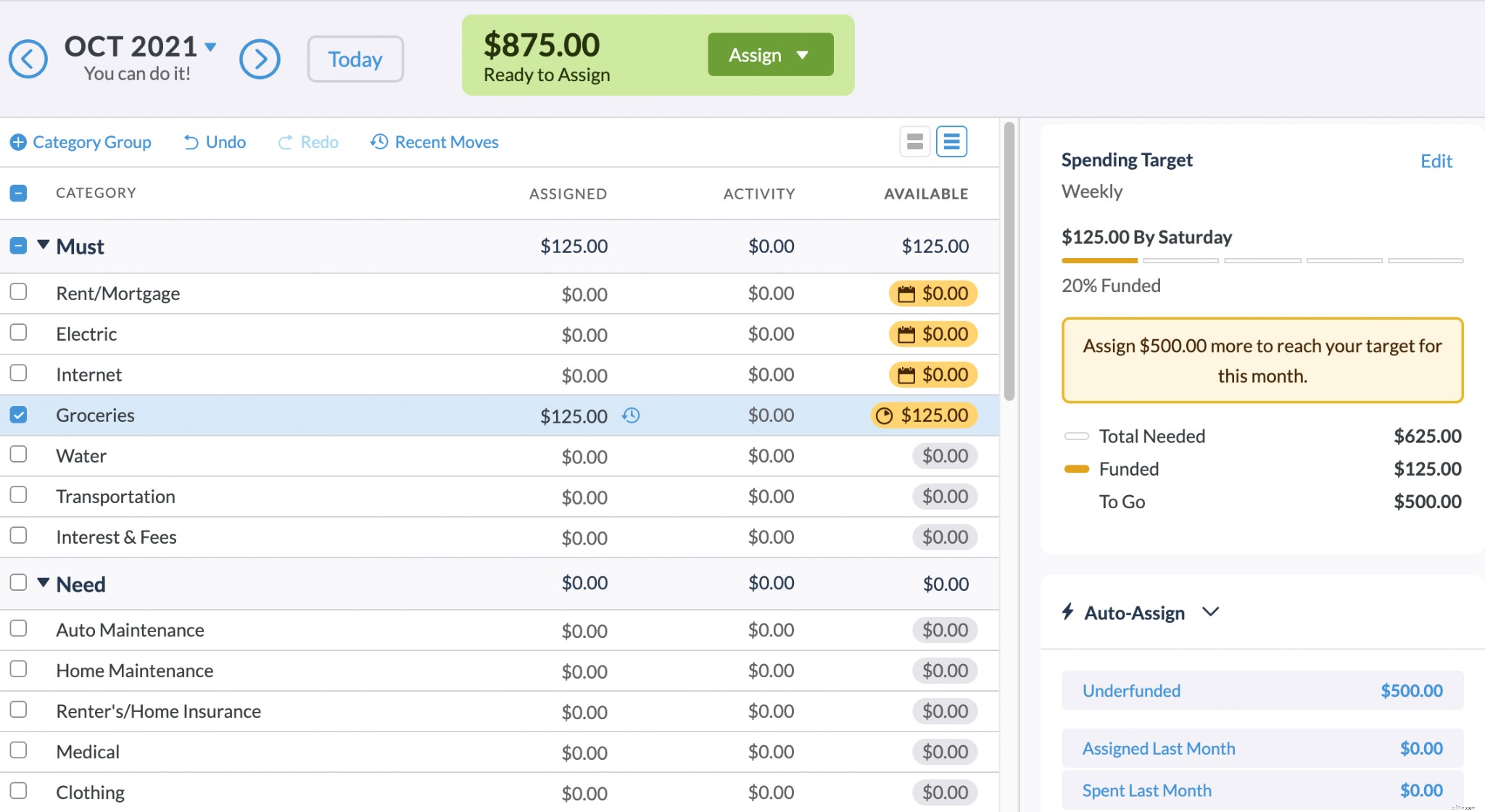

Paso n.º 3:agregue un objetivo a cada categoría restante.

Los objetivos pueden alertarlo sobre cuánto necesita para financiar otras categorías. Agregué un objetivo semanal a los comestibles porque quiero que me recuerden que necesito presupuestar esa cantidad para comestibles.

Para crear objetivos de gasto y ahorro, simplemente haga clic en la categoría, seleccione "Crear objetivo" y decida cuánto dinero necesita y para cuándo. Puede optar por crear tres tipos de objetivos:

- Necesario para gastar :Financia hasta una cierta cantidad, con la posibilidad de gastarla a lo largo del camino. Esta opción es buena para categorías como comestibles, días festivos o vacaciones.

- Saldo de ahorros: Aumente sus ahorros aportando dinero a una cierta cantidad a lo largo del tiempo. Esta opción es perfecta para iniciar un fondo de emergencia o ahorrar para el pago inicial de una casa o un automóvil.

- Generador de ahorros mensuales: Reserve una cantidad predeterminada cada mes hasta que deshabilite el objetivo. Esta opción es ideal para adquirir el hábito del ahorro.

Ahora, mientras hace esto, puede encontrar que para algunas de sus categorías, no tiene idea de cuánto presupuestar. No te preocupes por eso. Solo adivina. La mayoría de las personas adivinan cuándo comienzan; está iniciando un presupuesto, no cincelando mandamientos en piedra. Siempre puedes hacer cambios más tarde.

Así que adelante, convierta esas conjeturas en objetivos.

Más información sobre cómo configurar objetivos en su presupuesto.

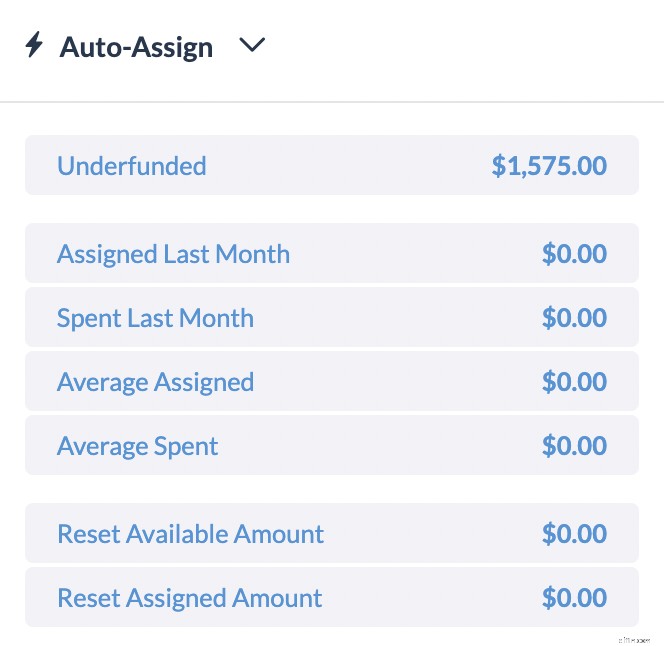

Si selecciona todas las categorías que tienen un objetivo o una transacción programada adjunta, verá un total en el lado derecho en "Con fondos insuficientes":

Eso es lo que necesita traer para cubrir todas esas categorías. Si sabe que traerá menos que eso, comience a hacer ajustes a los objetivos donde pueda.

Si trae más que eso, puede comenzar a trabajar en las categorías opcionales.

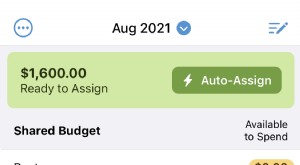

Paso #4:Presupuestar los dólares que tienes.

Aquí es donde se vuelve estresante cuando descubres cómo presupuestar cuando estás en quiebra.

Aunque puede parecer abrumador tomar decisiones cuando no tiene suficiente dinero para cubrir todo, debe hacer un plan muy claro para los dólares que tiene.

Si solo tiene $ 148, es absolutamente fundamental que administre ese dinero realmente bien. Esta es la pregunta que debe responder:

¿Qué debe hacer este dinero, estos $148, antes de que me paguen nuevamente?

Responda la pregunta y luego asigne esos dólares donde más se necesitan en el presupuesto.

Cuando se da cuenta de que su dinero es un recurso finito y nombra un trabajo, y solo un trabajo, por cada dólar, el dinero comienza a sentirse un poco escaso. ¡No entrar en pánico! La escasez es en realidad algo bueno:te da claridad.

Comenzarás a notar que a medida que le das un trabajo a cada dólar, realmente hay un número limitado de ellos en un momento dado. Definitivamente es un fastidio, pero también es la razón por la que debe ser intencional al priorizar lo que el dinero que tiene en este momento va a hacer por usted. Hacer eso ayuda a crear conciencia y puede evitar que cometa errores costosos.

Cada vez que gastas un dólar, estás tomando una decisión. Hay poder en eso. Sea el jefe de su dinero.

Paso n.° 5:Controle sus gastos.

Ahora que estamos organizados y somos conscientes de lo que tenemos, y le hemos dado un trabajo a cada dólar, debemos estar completamente al tanto de los gastos. Ahí es donde las cosas pueden descarrilarse si pierdes esta conciencia. Necesitamos enfoque láser.

Antes de gastar, verifique la categoría para ver qué hay allí. No mire el saldo de su cuenta corriente, eso no le dice nada sobre para qué son estos dólares. Necesitas el presupuesto para eso.

Digamos que absolutamente necesita $ 35 para gasolina. No hay forma de evitarlo. Revisas tu categoría de Transporte y, vaya, no hay dinero allí. El primer paso sería verificar sus otras categorías para ver si puede "tomar prestados" los $35 de una de ellas. A eso lo llamamos WAM-ing aquí en YNAB, porque nos encantan las siglas y porque a veces el presupuesto es como un gran juego de Whack-a-Mole en el que tienes que reducir rápidamente los gastos inesperados que aparecen.

Pero a veces la realidad es que absolutamente necesita $ 35 para gasolina y absolutamente no tiene $ 35 para gasolina. Tal vez termine sobregirando su cuenta y gastando dinero que aún no tiene a medida que avanza en esto.

Es fácil sentirse frustrado, o incluso avergonzado, por los sobregiros, pero es más importante enfrentar la realidad de la situación. Por lo tanto, aún registrará este gasto en su presupuesto; después de todo, sucedió.

Gastará de más en su categoría de gasolina. Y eso es cierto, aunque ver esos números en rojo duela un poco. También es posible que deba agregar un cargo por sobregiro a su categoría de "Intereses y cargos" (y, ay, eso duele). Sin embargo, desea registrar lo que sucedió para tener información precisa.

La próxima vez que le paguen, primero presupueste para cubrir ese gasto excesivo . Vale la pena mencionar que si te encuentras en esta situación, debes esforzarte por gastar lo menos posible, solo gastar lo que sea absolutamente necesario. Esos pequeños obsequios baratos que compras impulsivamente para animarte son solo una cura temporal. Deja que ese dinero se sume a algo más significativo.

Repita los pasos 4 y 5.

Deja pasar el tiempo. Esta puede ser la parte más difícil, pero estos pasos lo harán traer progreso. Entrará dinero, le dará un trabajo a cada dólar y verificará su presupuesto (no sus cuentas) para tomar sus decisiones de gasto. Comenzará a sentirse menos como si estuviera tambaleándose y más como si estuviera a cargo de sus gastos.

Y créalo o no, le empezará a gustar la elaboración de presupuestos. O al menos no temerlo. Lo verá como una herramienta para sentirse en control, organizado y capaz. Podrás comprar esos pequeños obsequios cuando quieras porque sabrás que puedes pagarlos. Sus sentimientos de culpa o ansiedad por gastar disminuirán gradualmente. Vale la pena.

Aguanta, estar arruinado es un momento estresante. Pero estás aquí, buscando otro camino, y estás reescribiendo tu historia ahora mismo. Siga así y no tendrá que presupuestar mientras esté arruinado por mucho tiempo.

(¡Porque no estarás arruinado!)

Si desea ayuda adicional mientras aprende a presupuestar cuando no tiene dinero, consulte nuestro sesiones gratuitas de preguntas y respuestas en vivo donde un maestro de YNAB puede ayudar con todo, desde configurar una tarjeta de crédito en YNAB hasta romper el ciclo de cheque de pago.

-

El seguimiento de gastos no es un presupuesto

Mucha gente piensa que hacer un seguimiento de los gastos es presupuestar. No lo es. Un rastreador de gastos es simplemente un registro del dinero que ya ha gastado; un presupuesto es un plan real que

-

4 errores presupuestarios que probablemente estés cometiendo

¿Está cometiendo estos errores comunes de presupuesto? Podrían hacer que explote su presupuesto. ¿Está cometiendo estos errores comunes de presupuesto? Podrían hacer que explote su presupuesto. El

Artículos Destacados

- ¿Qué es el presupuesto de base cero?

- ¿Cuándo debería utilizar el presupuesto incremental?

- ¿Qué es el presupuesto incremental?

- Guía de presupuesto personal

- Presupuesto de base cero frente a presupuesto incremental

- Los 3 problemas presupuestarios más comunes

- Presupuestar los ingresos cuando disfruta gastando

- Conceptos básicos sobre el presupuesto cuando está comenzando

- 5 consejos para la planificación presupuestaria si no está organizado

-

4 mitos sobre el presupuesto

4 mitos sobre el presupuesto No permita que estos conceptos erróneos sobre la elaboración de presupuestos evitar que tome el control de su dinero. Presupuestar es algo que todo el mundo debería hacer, pero mucha gente no lo hace...

-

Presupuesto para parejas cuando no comparten cuentas

Presupuesto para parejas cuando no comparten cuentas Entonces, ha elegido compartir su vida, su espacio, su ser, su cama, sus esperanzas, miedos, éxitos y fracasos más íntimos, pero se niega a compartir una cuenta bancaria. Oye, algunas cosas son sagr...