3 peligros de usar Comprar ahora, Pagar planes posteriores

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no se vean influenciadas por la compensación. Es posible que se apliquen términos a las ofertas enumeradas en esta página.

Compra ahora, pagar más tarde puede ser una opción conveniente para los consumidores, pero no está exento de riesgos.

Una de las razones por las que a tantos consumidores les gusta usar tarjetas de crédito es que le permiten realizar una compra hoy y cancelarla cuando sea conveniente. Por supuesto, La desventaja de seguir esa ruta es acumular intereses sobre las cosas que compra. Pero es una desventaja que muchos consumidores están dispuestos a absorber habitualmente.

"Compra ahora, Los planes pagar más tarde "(BNPL) funcionan de manera similar, ya que puede distribuir sus pagos para una compra determinada a lo largo del tiempo en lugar de pagar una compra por adelantado. Pero, a diferencia de las tarjetas de crédito, no se le cobrarán intereses sobre los artículos que pague con el tiempo, siempre que realice sus pagos cuando esté programado.

Una encuesta reciente de The Ascent encontró que los planes de BNPL han experimentado un crecimiento explosivo entre los consumidores. Pero aquí hay tres riesgos que asumirá si usa esta opción para comprar.

1. Puede tener la tentación de gastar más de lo que puede pagar

Con BNPL, solo tiene que pagar una parte de su compra por adelantado, y puedes financiar el resto durante varios meses. Eso hace que comprar cosas que no puede pagar de inmediato sea mucho más fácil. Pero eso también significa que podría terminar gastando más de lo que puede gastar.

Supongamos que desea comprar un dispositivo de $ 500 pero solo tiene $ 50 para trabajar. Si puede distribuir sus pagos, es posible que se sienta inclinado a comprar ese artículo. Pero en la realidad, si solo tiene $ 50 de margen de maniobra en su presupuesto, puede ser una señal de que probablemente no debería comprar un artículo de $ 500 a menos que lo necesite en una emergencia (por ejemplo, si es un escritor independiente y ese artículo de $ 500 es una computadora portátil que necesita para hacer su trabajo).

2. Podría recibir cargos y multas si no realiza sus pagos a tiempo

Lo que le da a los planes de BNPL una ventaja sobre las tarjetas de crédito es que no cobran intereses de inmediato. Pero si se atrasa en su calendario de pagos, tenga cuidado, podría quedarse atascado con costosas multas y tarifas que hacen que sus compras cuesten mucho más.

3. Su puntaje crediticio podría verse afectado

Los planes BNPL no requieren que usted tenga un puntaje crediticio excelente para calificar. De hecho, Estos servicios no requieren una investigación rigurosa en su informe crediticio como lo hacen otros préstamos. Pero si se atrasa en sus pagos de BNPL, su puntaje crediticio podría sufrir un gran impacto, de la misma manera que su puntaje crediticio podría caer en picado si no hiciera el pago mínimo de su tarjeta de crédito antes de la fecha de vencimiento.

¿Son los planes de BNPL una buena idea?

La respuesta corta es que pueden serlo. Si está seguro de que puede mantenerse al día con sus pagos a plazos, entonces BNPL puede ser preferible a las tarjetas de crédito porque no se está inscribiendo para pagar intereses desde el principio. La clave, sin embargo, es tener cuidado de no aceptar más pagos o pagos más altos de los que puede pagar porque ahí es donde se mete en problemas.

Antes de utilizar un servicio BNPL, asegúrese de comprender qué pago mensual tendrá en cuenta, y asegúrese de que se ajuste a su presupuesto. Si pagará $ 100 al mes durante los próximos meses por un artículo determinado, pero puede cambiarlo, entonces esa es una compra que puede hacer con más confianza. Solo asegúrese de ejecutar esos números antes de firmar un acuerdo.

Las principales tarjetas de crédito eliminan el interés en 2023

Si tiene una deuda de tarjeta de crédito, transferirlo a esta tarjeta de transferencia de saldo superior ¡le asegura una APR inicial del 0% en 2023! Más, no pagará ninguna tarifa anual. Esas son solo algunas de las razones por las que nuestros expertos califican esta tarjeta como una de las mejores opciones para ayudarlo a controlar su deuda. Lea la reseña completa de The Ascent gratis y aplicar en solo 2 minutos.

-

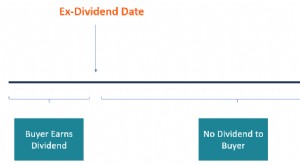

¿Cuál es la fecha exdividendo?

La fecha ex-dividendo es un término de inversión que determina qué accionistas son elegibles para recibir dividendos declarados. Cuando una empresa anuncia un dividendo, La junta directiva Junta direc

-

¿Cómo se puede invertir en el Nasdaq de la India?

Invertir en el extranjero se ha convertido ahora en un componente importante de la diversificación de su cartera. La inversión en renta variable estadounidense está ganando protagonismo entre los inve

-

Cómo detectar acciones de alto dinamismo antes de que se rompan

El comercio de rupturas es una de las formas más populares de comercio en los mercados financieros. Combinado con una sólida gestión de riesgos, es una estrategia simple que le permite a un inversioni

-

Revisión de NFO:Indiabulls Banking And PSU Debt Fund (Abierto hasta el 9 de mayo de 2019)

Indiabulls Mutual Fund ha lanzado recientemente una nueva oferta de fondos (NFO):instrumento de deuda de Indiabulls Banking and Public Sector Undertaking (PSU). La fecha de inicio del NFO fue el 25

Finanzas personales

- Algunas diferencias clave entre las cuentas IRA y 401 (K)

- 8 factores clave a considerar cuando se postula a la universidad

- Una guía completa sobre el comercio de acciones en línea

- Aprender a navegar por el mercado de valores

- Financiamiento en 5 minutos:Verificación de su puntaje crediticio

- 5 formas de mejorar rápidamente su puntaje crediticio

-

¿Tiene que devolver el dinero de la FAFSA?

¿Tiene que devolver el dinero de la FAFSA? Pensando en la universidad La Ayuda Federal para Estudiantes, un programa supervisado por el Departamento de Educación de EE. UU., Brinda la mayor parte de la ayuda financiera a los estudiantes unive...

-

Cómo escapar del ciclo de cheque de pago a cheque de pago

Cómo escapar del ciclo de cheque de pago a cheque de pago Si vive de cheque a cheque, probablemente pienses que es una parte normal de la vida y la aceptes por lo que es. A ese, Saco la lengua y soplo. Hay muchas personas que se han liberado de esta rutina p...

-

Clases de Baltimore canceladas después de que un incendio diezmara un centro comercial

Clases de Baltimore canceladas después de que un incendio diezmara un centro comercial BALTIMORE (AP) - Las clases en cuatro escuelas en el centro de la ciudad de Baltimore fueron canceladas debido a un incendio en un centro comercial. ESCUELAS DE CHICAGO, ACUERDO DE ALCANCE DE LA UN...

-

Cómo pagar mi multa de tráfico sin un número de citación

Cómo pagar mi multa de tráfico sin un número de citación Escriba el número de su licencia de conducir en su cheque para asegurarse de que el secretario de la corte acredite su citación. A nadie le gusta desprenderse del dinero para multas de tráfico. A vec...