3 formas sencillas de mejorar su puntaje crediticio durante las vacaciones

Ya sea que se esté atiborrando de delicioso pavo, poner decoraciones, o simplemente disfrutando de un merecido descanso, probablemente no esté pensando mucho en su puntaje de crédito durante las vacaciones. Pero aunque no sea divertido, monitorear su puntaje de crédito en esta época del año puede ayudarlo a acercarse a sus propósitos o metas financieras de Año Nuevo. Aquí hay algunas formas de darle a su puntaje de crédito un impulso muy necesario durante esta temporada navideña.

Planifique hacer más compras con efectivo

Es un mito que la mayoría de las personas hacen sus compras navideñas con tarjetas de crédito. En 2016, La encuesta de gastos navideños de Experian descubrió que el 55 por ciento de los encuestados seleccionaron el efectivo como método de pago planificado para los regalos navideños. Gastar con efectivo en lugar de tarjetas de crédito es una medida inteligente para prevenir el posible ciclo de deuda que pueden traer las vacaciones. Pagar con efectivo en lugar de plástico le ayudará a mantener bajo el índice de utilización de su crédito. Esta relación compara el crédito total disponible para usted con la cantidad de crédito que ha utilizado. Una proporción baja significa que no usa gran parte de su crédito. Recuerde que su índice de utilización de crédito representa el 30 por ciento de su puntaje crediticio.

Solicite una tarjeta de crédito con una APR baja

Si bien el efectivo es el rey, El 47 por ciento de los encuestados todavía planeaba usar tarjetas de crédito para sus compras navideñas el año pasado. Si planea sacar plástico para esta temporada de compras navideñas, es posible que desee visitar su cooperativa de crédito local antes de comenzar a deslizar el dedo.

Según datos de la Administración Nacional de Cooperativas de Crédito, la tasa de interés promedio de una tarjeta de crédito regular de una cooperativa de crédito era del 11,61 por ciento en septiembre de 2017. Al mismo tiempo, las tarjetas de los bancos llegaron con una tasa promedio de 12,96 por ciento. (Consulte también:Las mejores tarjetas de crédito con tasas de interés bajas)

Supongamos que gastaría $ 1, 000 con una tarjeta de crédito y pague todo en tres meses. Con una APR del 12,96 por ciento, tendría que hacer tres pagos mensuales de $ 341. Eso es $ 23 en pagos de intereses por esos $ 1000. Otra forma de evitar cargos por intereses en sus gastos de vacaciones es obtener una tarjeta que ofrezca una tasa de porcentaje anual (APR) del 0% en compras durante un período promocional.

Pagando menos intereses, es más probable que realice pagos a tiempo (lo que representa el 35 por ciento de su puntaje de crédito) y debe menos a los prestamistas de tarjetas de crédito en general (lo que representa el 30 por ciento de su puntaje de crédito).

Sin embargo, lo más importante es que se comprometa a pagar sus compras navideñas, para que no sigas pagando cuando lleguen las vacaciones.

Consolide tarjetas de crédito de alto interés

Intentar alcanzar el índice de utilización de crédito recomendado del 30 por ciento puede parecer una tarea abrumadora cuando la mayor parte de su pago mensual se destina a cubrir altos intereses. Una forma de superar esto es explorar sus opciones de consolidar los saldos de otras tarjetas con una línea de crédito personal u otro tipo de financiamiento.

Las cooperativas de crédito también vencieron a los bancos nacionales con tasas más bajas para las líneas de crédito personales. A septiembre de 2017, un préstamo de tasa fija sin garantía a 36 meses llegó con una tasa de interés promedio del 9,20 por ciento en las cooperativas de crédito y del 10,04 por ciento en los bancos. Y durante la temporada navideña, las uniones de crédito tienden a ofrecer tasas aún más bajas.

También puede hacer una transferencia de saldo para consolidar la deuda de la tarjeta de crédito con intereses altos. Para hacer que esto funcione, necesitaría abrir una nueva tarjeta de crédito que ofrezca una tasa de introducción promocional en transferencias de saldo. Es posible que deba pagar una tarifa para transferir su saldo (generalmente alrededor del 3 por ciento), y querrá pagar su deuda antes de que cierre la ventana de APR promocional (generalmente entre seis y 21 meses) y aumente la tasa. Sin embargo, Tener aproximadamente un año para abordar la deuda de tarjetas de crédito a una tasa de interés mucho más baja puede ahorrarle una gran cantidad de dinero si es diligente. (Ver también:Las mejores tarjetas de crédito con transferencia de saldo al 0%)

Ser capaz de consolidar sus saldos le permite acabar con sus monstruos de deuda más rápido, lo que sin duda hará que sus vacaciones sean un poco más alegres y mejorará su puntaje crediticio. Recuerde que cuanto más tiempo tenga un saldo en tarjetas de crédito y préstamos con intereses altos, cuanto más interés acumule en su deuda, y cuanto más tiempo permanezca bajo su puntaje crediticio. (Vea también:5 trucos para consolidar su deuda y ahorrar dinero)

-

Algunas cosas buenas que debe saber sobre el comercio de Bitcoin

Hay muchos tipos diferentes de dinero. Si te vas de vacaciones, sabrás todo sobre esto. Existe una amplia variedad de monedas diferentes en el mundo y se necesita un tiempo para aprenderlas todas. Com

-

Cómo elegir la mejor oferta de vivienda

Ha decidido vender su casa. Ha hecho su debida diligencia al prepararse para ponerlo en el mercado. Lo ha organizado meticulosamente y ha programado jornadas de puertas abiertas estratégicamente. Le h

-

Las promociones y ventajas de los corredores más ignorados

imágenes falsas Si es un inversor que busca un trato, Es difícil equivocarse con un corretaje en línea en estos días. Prácticamente todas las empresas en nuestras clasificaciones de corretaje ofrece

-

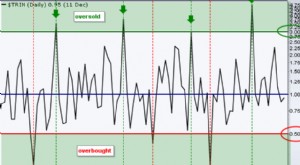

Indicador TRIN

El indicador TRIN, también conocido como índice ARMS porque fue desarrollado por Richard Arms, Funcionalmente es un indicador de tipo oscilador que se utiliza principalmente para identificar condicion

Finanzas personales

- La única habilidad de finanzas personales que debes dominar antes que todas las demás

- 6 maneras de ponerse en forma financieramente para la temporada de compra de vivienda

- Clase obrera

- Impuesto de sucesión

- Cómo los millennials con niños pueden convertirse en los jubilados más ricos hasta ahora

- 5 rasgos de personalidad que te hacen mentalmente fuerte

-

Cómo cerrar una cuenta de Fidelity

Cómo cerrar una cuenta de Fidelity Un hombre al teléfono sosteniendo un documento. volver a escribir...

-

La entrega de Amazon Drone se acerca más a la realidad

La entrega de Amazon Drone se acerca más a la realidad La mayoría de las visiones del futuro involucran robots, Para bien o para mal. No es todo Terminator o La matriz - a veces imaginamos un mundo donde la tecnología amigable realmente nos hace la vi...

-

Cómo cancelar una tarjeta de crédito de Target

Cómo cancelar una tarjeta de crédito de Target Para cancelar su tarjeta de crédito Target o por otras inquietudes sobre su tarjeta, puede llamar a Target Card Services. Si necesita que le reemplacen su tarjeta debido a un fraude, llame inmediatame...

-

8 consejos increíbles en el comercio de especulación

8 consejos increíbles en el comercio de especulación El comercio de scalping puede parecer rápido, manera fácilƒ de ganar dinero. Coloque una operación con alto apalancamiento, apunte a unos pocos pips, y recoge tu recompensa. Suena factible… Hasta que ...