Fondos de Renta Vitalicia (LIF)

Qué es un LIF

Un Fondo de Ingresos de Vida es un Fondo de Ingresos de Jubilación Registrado (RRIF) que se compró con fondos bloqueados. Si trabajó para una empresa con un plan de pensión del empleador, terminó su relación laboral o afiliación al plan antes de la edad normal de jubilación y era elegible para recibir sus fondos de pensión, esos fondos habrían sido "bloqueados" según la legislación provincial de pensiones y no estarían disponibles para usted en efectivo hasta la edad de jubilación anticipada o normal especificada en la legislación de pensiones de esa provincia. Los fondos se transfirieron a una cuenta de jubilación bloqueada (LIRA). Una vez que alcance la edad normal de jubilación, una LIRA se puede transferir a una LIF.

Puedes convertir la LIRA en una LIF o en una renta vitalicia cuando alcances la edad normal de jubilación. Debe convertir la LIRA en una LIF y comenzar a obtener ingresos al final del año calendario en que cumple 71 años.

-

Si vive en Columbia Británica, Alberta, Manitoba, Ontario, Quebec, New Brunswick, Nova Scotia o Newfoundland &Labrador, puede comprar un LIF.

-

Si vive en Saskatchewan o Manitoba, tiene la opción de comprar un Fondo de ingresos de jubilación registrados prescritos (PRIF). Los titulares de cuentas cuyos fondos están bloqueados según la legislación de Saskatchewan pueden transferir el monto total de sus fondos bloqueados a un PRIF, y si los fondos están bloqueados según la legislación de Manitoba, un pensionado que tenga al menos 55 años tasa de jubilación) puede desbloquear hasta el 50% de los fondos LIF y transferirlo a un RRIF prescrito. La ventaja de esto es que no hay una cantidad máxima de retiro en un PRIF. Las reglas mínimas de retiro siguen siendo las mismas.

-

Si vive en Terranova y Labrador, debe convertir su LIF en una renta vitalicia antes de que finalice el año en que cumpla 80 años.

Retiros LIF

Mínimo LIF

Un LIF sigue las reglas mínimas de retiro de RRIF. Los fondos retirados de una LIF se consideran ingresos y tendrás que tributar por ellos a tu tipo impositivo marginal. Recibirá un T4-RIF de la institución financiera que tiene su cuenta LIF que mostrará el monto del retiro.

Usted no puede use la edad de su cónyuge para determinar los pagos mínimos de LIF.

¿Qué es la Tasa Marginal de Impuestos?

Su tasa impositiva marginal son los impuestos federales y provinciales combinados que paga sobre todas las fuentes de ingresos en el momento de la declaración de impuestos. Su institución financiera le proporcionará un T4-RIF que muestra el monto del retiro y cualquier impuesto retenido, si corresponde. Debe declarar esta cantidad en su Declaración General de Impuestos sobre la Renta T1 (los formularios que completa para presentar su impuesto sobre la renta) en el año calendario en que la retiró.

Recuerde:los montos de retiro de LIF se agregan a sus ingresos brutos del trabajo. Dependiendo del tamaño del retiro, podría llevarlo a una categoría impositiva más alta.

Tasas de retiro de LIF

Retiro Mínimo LIF

La cantidad mínima prescrita de LIF se calcula de la misma manera que un RRIF, multiplicando el valor de mercado de su LIF al comienzo del año natural por el factor prescrito en función de su edad. NO PUEDE usar la edad de su cónyuge para los cálculos de LIF. Puede tomar ese retiro en pagos mensuales, pagos trimestrales, pagos semestrales o en una suma global, siempre que el monto total sea igual al monto mínimo.

Si el pensionado es menor de 70 años, el factor prescrito es 1 dividido por (90 menos la edad del pensionado). El pensionado no puede ser menor a la fecha de jubilación anticipada establecida en la legislación de pensiones que rige la LIF.

Fuente:Agencia de Ingresos de Canadá

| Edad del beneficiario de LIF | Antes de marzo de 1986 | RRIF calificados | Todos los demás RRIF |

|---|---|---|---|

| 71 | 0,0526 | 0,0526 | 0,0526 |

| 72 | 0,0556 | 0,054 | 0,054 |

| 73 | 0,0588 | 0,0553 | 0,0553 |

| 74 | 0,0625 | 0,0567 | 0,0567 |

| 75 | 0,0667 | 0,0582 | 0,0582 |

| 76 | 0,0714 | 0,0598 | 0,0598 |

| 77 | 0,0769 | 0,0617 | 0,0617 |

| 78 | 0,0833 | 0,0636 | 0,0636 |

| 79 | 0,0909 | 0,0658 | 0,0658 |

| 80 | 0.1 | 0,0682 | 0,0682 |

| 81 | 0,1111 | 0,0708 | 0,0708 |

| 82 | 0,0125 | 0,0738 | 0,0738 |

| 83 | 0,1429 | 0,0771 | 0,0771 |

| 84 | 0,1667 | 0,0808 | 0,0808 |

| 85 | 0.2 | 0,0851 | 0,0851 |

| 86 | 0,25 | 0,0899 | 0,0899 |

| 87 | 0,3333 | 0,0955 | 0,0955 |

| 88 | 0.5 | 0,1021 | 0,1021 |

| 89 | 1 | 0,1099 | 0,1099 |

| 90 | 0 | 0.1192 | 0.1192 |

| 91 | 0 | 0,1306 | 0,1306 |

| 92 | 0 | 0,1449 | 0,1449 |

| 93 | 0 | 0,1634 | 0,1634 |

| 94 | 0 | 0,1879 | 0,1879 |

| 95+ | 0 | 0.2 | 0.2 |

Tasas de retiro de LIF

Utilice "Todos los demás RRIF" a menos que:

Antes de marzo de 1986 se aplica a los RRIF que se establecieron antes de 1986 y nunca se modificaron.

Un RRIF calificado nunca ha recibido ninguna propiedad como contraprestación que no sean transferencias de otro RRIF calificado y se creó:

-

Antes de 1986 y nunca revisado o modificado.

-

Después de 1986 y antes de 1993 o

-

Después de 1992 con fondos o bienes transferidos directamente de otro RRIF calificado.

Si retira solo la cantidad mínima requerida, no habrá retención de impuestos. Si retira más del monto mínimo, su institución financiera retendrá impuestos y los remitirá a la Agencia de Ingresos de Canadá en su nombre. Cualquier retención a cuenta se declarará en la casilla 28 de tu T4RIF.

Máximo LIF

Hay un monto máximo de retiro anual por año. El retiro máximo de LIF se basa en tres factores:el valor de mercado de LIF al 1 de enero, la edad del propietario y una tasa determinada por el gobierno federal conocida como tasa de gestión de información socioeconómica canadiense (CANSIM). La tarifa CANSIM cambia cada año.

Ventajas y desventajas de los LIF

Ventajas

-

Un LIF es un producto registrado, y mientras los fondos permanezcan en el LIF, las ganancias de la inversión están protegidas de impuestos. No tiene que declarar ganancias de capital en su impuesto sobre la renta. Por el contrario, no puede utilizar pérdidas de capital para compensar su impuesto sobre la renta adeudado mientras los fondos estén en la LIF.

-

Los fondos en un LIF están protegidos por acreedores. El saldo íntegro de la LIF no puede ser embargado para el pago de deudas adeudadas. Sin embargo, el monto mínimo de retiro se puede embargar una vez que los fondos salen de la LIF.

-

Los cuentahabientes pueden elegir sus propias inversiones, siempre y cuando el mínimo LIF siga estando disponible.

-

Puede retrasar el comienzo de la recaudación de ingresos hasta el año posterior a que cumpla 71 años. Eso le da más tiempo para que los rendimientos de su inversión se acumulen en un entorno protegido de impuestos.

-

Es posible que pueda desbloquear algunos o todos sus fondos LIF si:

-

Te enfrentas a una esperanza de vida más corta debido a una enfermedad terminal

-

Se convierte en no residente de Canadá

-

Desventajas

-

Los límites máximos de retiro significan que no siempre puede acceder a ingresos adicionales cuando los necesita.

-

No se puede iniciar una LIF hasta que se alcance la edad de jubilación anticipada legislada por la normativa de pensiones de la provincia en la que se registró el plan de pensiones.

-

Si vive en Terranova y Labrador, debe convertir su LIF en una renta vitalicia a los 80 años.

-

Una LIF se rige por las mismas normas de inversión que otros productos registrados y existen reglas estrictas sobre qué tipos de inversiones se pueden mantener en la cuenta.

Inversiones calificadas incluir:

-

Efectivo

-

Fondos mutuos, fondos segregados, fondos cotizados

-

Valores cotizados en una bolsa de valores designada (se pueden excluir los derivados)

-

Bonos corporativos

-

Bonos del gobierno

Inversiones no cualificadas para planes registrados incluyen:

-

Inversiones que se negocian en mercados extrabursátiles

-

Una transacción sin condiciones de plena competencia, como una deuda con el titular de la cuenta, acciones en una empresa en la que el titular de la cuenta tiene más del 10 % de participación

-

Hipotecas privadas, hipotecas sindicadas, acuerdos de inversores ángeles y otros tipos de acuerdos de inversión de tercer nivel.

La CRA tiene pautas sobre inversiones prohibidas e inversiones calificadas en su sitio web. Las cuentas no registradas pueden contener muchas de las inversiones no calificadas que un plan registrado no puede.

Reglas LIF

-

No puede comprar un LIF hasta que tenga al menos la edad de jubilación anticipada especificada en la legislación de pensiones que rige el plan de pensiones del que provienen los fondos.

-

Podrás empezar a recibir los pagos de la LIF cuando alcances la fecha de jubilación anticipada o de jubilación normal prevista en la legislación sobre planes de pensiones. Debe comenzar a recibir pagos en el año posterior a que cumpla 71 años.

-

No puede usar la edad de su cónyuge para calcular el monto mínimo de retiro.

-

Los pagos de LIF se consideran ingresos y deben declararse en su impuesto sobre la renta, y están totalmente sujetos a impuestos a su tasa impositiva marginal.

-

Si tiene un cónyuge, debe obtener su consentimiento antes de que se pueda configurar el LIF porque los retiros del LIF podrían afectar un pago futuro de beneficios por fallecimiento.

-

Las inversiones LIF siguen las mismas reglas que otros productos registrados, y solo ciertos tipos de inversiones son inversiones calificadas.

-

Debe cumplir con los requisitos mínimos y máximos de retiro.

-

Si su LIF se rige por la legislación de pensiones de Terranova y Labrador, debe convertir la LIF en una renta vitalicia antes de que finalice el año en que cumpla 80 años.

Wealthsimple tiene una gran cantidad de productos financieros que pueden ayudarlo con la planificación financiera de su jubilación. Visítanos.

-

¿Qué es un fondo de ingresos?

Un fondo de ingresos es un vehículo de inversión similar a un fondo mutuo o un fondo cotizado en bolsa (ETF) Nota cotizada en bolsa (ETN) Una nota cotizada en bolsa (ETN) es un instrumento de préstamo

-

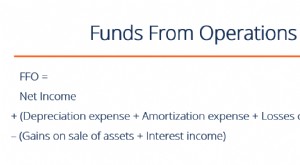

¿Qué es FFO o Fondos de Operaciones?

Fondos de operaciones (FFO) es la cantidad real de flujo de efectivo Flujo de efectivo Flujo de efectivo (CF) es el aumento o disminución en la cantidad de dinero de una empresa, institución, o indivi

Artículos Destacados

-

Cómo disfrutar la vida con bajos ingresos

Cómo disfrutar la vida con bajos ingresos Bajo presupuesto ¿Estás luchando por ganar dinero? Vivir con bajos ingresos no significa necesariamente no tener una buena vida. Lo siguiente cubrirá algunas de las cosas que puede hacer para disfrut...

-

Retiros RRIF

Retiros RRIF Ha pasado muchos años ahorrando dinero cuidadosamente en sus Planes de Ahorro para la Jubilación Registrados (RRSP, por sus siglas en inglés). Ahora es el momento de comenzar a retirar esos fondos. Es...