El 34% de los trabajadores de hoy se preocupan por este devastador gasto de jubilación

Hay una razón por la que muchas personas se preocupan por dejar la fuerza laboral:comprometerse con un ingreso fijo es una idea aterradora cuando nos detenemos y pensamos en los muchos gastos que podrían aumentar durante la jubilación. Estos incluyen reparaciones en el hogar, mantenimiento de automóviles, y, por supuesto, cuidado de la salud.

3 RAZONES POR LAS QUE SUS BENEFICIOS DE SEGURIDAD SOCIAL PODRÍAN TENER UN ÉXITO SERIO

Si bien la atención médica es el único gasto que tiende a aumentar, no abajo, durante la jubilación, aquellos que hacen su parte para leer sobre Medicare pueden posicionarse para ahorrar en consecuencia. Pero hay un gasto relacionado que tiende a tomar desprevenidos a las personas mayores, hasta el punto en que ellos y sus familias corren el riesgo de costos catastróficos. No es otro que cuidados a largo plazo, y es un gasto que se estima que el 70% de los adultos mayores de 65 años se encontrarán en algún momento de su vida.

No es sorprendente El 34% de los trabajadores hoy en día se preocupan por el deterioro de la salud durante la jubilación que requiere cuidados a largo plazo. según una encuesta reciente de Transamerica. Y la realidad es tienen todo el derecho a estar preocupados.

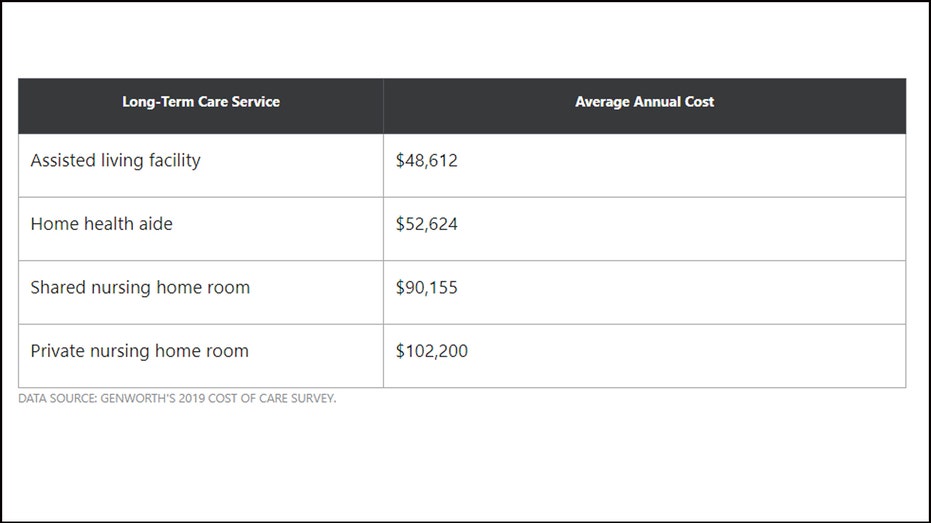

¿Cómo son los costos de la atención a largo plazo en la actualidad?

Los costos de la atención a largo plazo pueden variar según el lugar donde viva y el tipo de atención que necesite. Aquí hay una descripción general de los gastos que podría enfrentar:

Cómo pagar la atención a largo plazo

Si le preocupa pagar la atención a largo plazo, Hay algunas cosas que puede hacer para aliviar esa preocupación. Primero, planee suscribirse a un seguro de cuidado a largo plazo una vez que cumpla 50 años. Tener una política para cubrir algunos de sus costos podría ahorrarle un mundo de dinero y estrés cuando sea mayor. y si presenta la solicitud a mediados de los 50, es más probable que no solo obtenga la aprobación, pero obtenga una tasa decente en sus primas en función de su salud. Al mismo tiempo, no terminará pagando esas primas por mucho tiempo.

ESTE ES EL ERROR DE AHORRO DE JUBILACIÓN MÁS GRANDE QUE PUEDE HACER

También vale la pena contribuir a una cuenta de ahorros para la salud, o HSA, si es elegible. Para calificar, debe estar inscrito en un plan de seguro médico con deducible alto, definido este año como un deducible individual de $ 1, 400 o más, o un deducible a nivel familiar de $ 2, 800 o más. Con una HSA, usted aporta fondos que puede utilizar inmediatamente para gastos médicos, o invertir y ahorrar para el futuro. El dinero que ingresa en una HSA se puede retirar en cualquier momento, para que pueda llevarlo hasta la jubilación y usarlo para pagar la atención a largo plazo. Incluso puede usar una HSA para pagar sus primas de atención a largo plazo.

3 SEÑALES DE QUE TENDRÁ QUE JUBILARSE TEMPRANO POR CORONAVIRUS (Y CÓMO HACERLO FUNCIONAR)

Finalmente, rellenar su 401 (k) o IRA le dará más dinero para gastar libremente durante la jubilación. Eso significa que puede usar sus ahorros para administrar cualquier costo adicional de atención a largo plazo que su póliza de seguro o HSA no cubra.

Es natural estar preocupado por pagar la atención a largo plazo como persona mayor, pero en lugar de desperdiciar energía estresándose por ello, trazar un plan para abordar ese gasto de frente. Sin bola de cristal es imposible predecir si terminará necesitando esa atención y en qué medida, pero siempre es mejor errar por el lado de estar demasiado preparado.

HAGA CLIC AQUÍ PARA LEER MÁS SOBRE FOX BUSINESS

-

Cómo planificar la atención médica durante la jubilación

El New York Times informó recientemente que la proporción de estadounidenses con seguro médico disminuyó en 2018, la primera caída en esta estadística desde 2009. Para muchos estadounidenses, Los cost

-

¿Qué puede hacer con los gastos de atención médica durante la jubilación?

Crédito:Miguel Á. Padriñán vía Pexels Uno de los mayores costos de jubilación que debe considerar es la atención médica. Es caro, y es inevitable, especialmente cuando estás en tus años dorados.

Artículos Destacados

- El 34% de los trabajadores ha cometido este error con sus ahorros para la jubilación.

- Solo 1 de cada 4 trabajadores ha dado este paso clave de preparación para la jubilación

- El movimiento que 1 de cada 4 estadounidenses está haciendo con respecto a la jubilación

- Este porcentaje de estadounidenses puede estar posponiendo la jubilación debido al COVID-19

- La mayoría de los estadounidenses confían en la jubilación a pesar del COVID-19

- 10 preguntas para hacerle a su asesor financiero sobre la jubilación

- Cómo planificar los gastos médicos durante la jubilación

- Invertir para la jubilación:comience hoy

- 5 gastos sorpresa de jubilación

-

5 mitos sobre el dinero en la jubilación

5 mitos sobre el dinero en la jubilación Jubilarse es una meta amorfa y complicada, lo que significa que la planificación de la jubilación atrae más que su parte justa de mitos que suenan plausibles. Desafortunadamente, estos mitos, concepto...

-

4 lugares de jubilación asequibles con atención médica de clase mundial

4 lugares de jubilación asequibles con atención médica de clase mundial La atención médica es una de las mayores consideraciones para cualquier jubilado que planee establecerse en el extranjero. y podría ser un factor decisivo a la hora de elegir a qué país trasladarse. D...