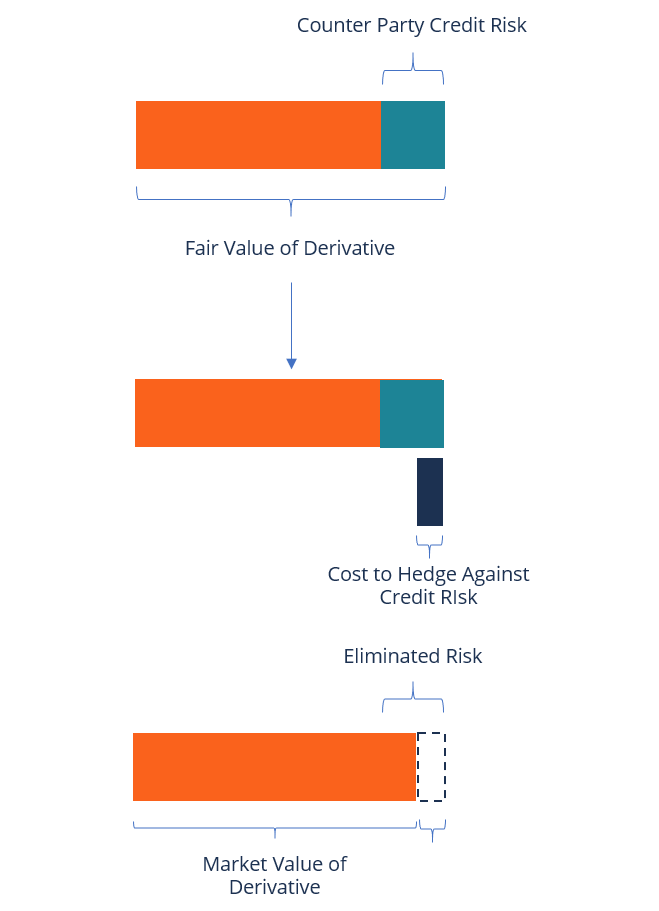

¿Qué es el ajuste de valoración crediticia (CVA)?

El ajuste de valoración crediticia (CVA) es el precio que pagaría un inversor para cubrir el riesgo crediticio de contraparte de un instrumento derivado Derivados Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente. Son instrumentos financieros complejos que lo son. Reduce la marca al valor de mercado de un activo por el valor del CVA.

El ajuste de valoración crediticia se introdujo como un nuevo requisito para la contabilidad del valor razonable durante la crisis financiera mundial de 2007/08. Desde su introducción, ha atraído a decenas de participantes del mercado de derivados, y la mayoría de ellos han incorporado CVA en los precios de las ofertas.

Fórmula para calcular el ajuste de valoración crediticia

La fórmula para calcular el CVA se escribe de la siguiente manera:

Dónde:

- T =período de vencimiento de la transacción más larga

- B t =Valor futuro de una unidad de la moneda base invertida a la tasa de interés actual al vencimiento T

- R =Fracción del valor de la cartera que se puede eliminar en caso de incumplimiento

- T =Hora de incumplimiento

- D PD (0, t) =probabilidad neutral al riesgo de incumplimiento de la contraparte (entre los tiempos sy t)

- E (t) =Exposición en el momento T

Historial de ajuste de valoración crediticia

El concepto de gestión del riesgo de crédito, que incluye ajuste de valoración crediticia, se desarrolló debido al mayor número de incumplimientos corporativos y de países y consecuencias financieras Principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En esto. En tiempos recientes, ha habido casos de incumplimiento de entidades soberanas, como Argentina (2001) y Rusia (1998). Al mismo tiempo, un gran número de grandes empresas colapsó antes, durante, y después de la crisis financiera de 2007/08, incluyendo WorldCom, Los hermanos Lehman, y Enron.

Inicialmente, Investigación en riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir por el incumplimiento de cualquier parte de los términos y condiciones de cualquier contrato financiero, principalmente, centrado en la identificación de dicho riesgo. Específicamente, la atención se centró en el riesgo crediticio de la contraparte, que se refiere al riesgo de que una contraparte pueda incumplir con sus obligaciones financieras.

Antes de la crisis financiera de 2008, los participantes del mercado trataron a las grandes contrapartes de derivados como demasiado grandes para quebrar y, por lo tanto, nunca consideró el riesgo crediticio de su contraparte. El riesgo a menudo se ignoraba debido a la alta calificación crediticia de las contrapartes y al pequeño tamaño de las exposiciones a derivados. El supuesto era que las contrapartes no podían incumplir con sus obligaciones financieras como otras partes.

Sin embargo, durante la crisis financiera de 2008, el mercado experimentó decenas de colapsos corporativos, incluyendo grandes contrapartes de derivados. Como resultado, Los participantes del mercado comenzaron a incorporar el ajuste de la valoración del crédito al calcular el valor de los mercados extrabursátiles. supervisión de un regulador cambiario. El comercio OTC se realiza en mercados extrabursátiles (un lugar descentralizado sin ubicación física), a través de redes de distribuidores. instrumentos derivados.

Desafíos para el riesgo crediticio de contraparte

Los instrumentos derivados pueden clasificarse como unilaterales o bilaterales, dependiendo de la naturaleza de la recompensa.

1. Instrumentos derivados unilaterales

Para un titular de un instrumento derivado unilateral, La exposición a pérdidas ocurre si una contraparte incumple sus obligaciones financieras. La cantidad de pérdida en la que incurre un inversionista es igual al valor razonable del instrumento en el momento del incumplimiento.

2. Instrumentos derivados bilaterales

Los derivados bilaterales son más complejos que los derivados unilaterales, ya que el primero incluye riesgo de contraparte bidireccional. Esto significa que tanto la contraparte como el inversor están expuestos al riesgo de contraparte. La ventaja de los derivados bilaterales es que el derivado puede adoptar una posición activa o pasiva en cualquier fecha de valoración.

Por ejemplo, si la contraparte A se encuentra hoy en una posición activa positiva, está expuesto a la Contraparte B. Si A incumple con su obligación, le deberá el activo positivo a B. Lo mismo se aplica si B está en una posición de pasivo negativa porque, en caso de incumplimiento, debe la posición de pasivo negativa a A.

Métodos de valoración de CVA

Hay varios métodos que se utilizan para valorar derivados, y varían de metodologías simples a avanzadas. La determinación del método de ajuste de la valoración crediticia a utilizar depende de la sofisticación de la organización y de los recursos disponibles para los participantes del mercado.

1. Enfoque simple

El método simple calcula el valor de mercado del instrumento. Luego, el cálculo se repite para ajustar las tasas de descuento por el margen crediticio de la contraparte. Calcule la diferencia entre los dos valores resultantes para obtener el ajuste de valoración crediticia.

2. Valoración de tipo swaption

El tipo swaption es una metodología de ajuste de valoración crediticia más compleja que requiere un conocimiento avanzado de valoraciones de derivados y acceso a datos específicos del mercado. Utiliza el margen de crédito de la contraparte para estimar el valor de reposición del activo.

3. Modelado de simulación

Se trata de la simulación de factores de riesgo de mercado y escenarios de factores de riesgo. Luego, los derivados se revalúan utilizando múltiples escenarios de simulación. El perfil de exposición esperado de cada contraparte se determina agregando la matriz resultante. El perfil de exposición esperado de cada contraparte se ajusta para derivar el perfil de exposición esperado colateralizado.

Más recursos

Esperamos que haya disfrutado de la explicación de CFI sobre un ajuste de valoración crediticia. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Riesgo de base El riesgo de RiskBasis es el riesgo de que el precio de futuros no se mueva con normalidad, correlación constante con el precio del activo subyacente, para negar la efectividad de una estrategia de cobertura para minimizar la exposición de un comerciante a una pérdida potencial. El riesgo de base se acepta en un intento de cubrir el riesgo de precio.

- Credit Default Swap (CDS) Credit Default Swap Un credit default swap (CDS) es un tipo de derivado crediticio que brinda al comprador protección contra el incumplimiento y otros riesgos. El comprador de un CDS realiza pagos periódicos al vendedor hasta la fecha de vencimiento del crédito. En el acuerdo el vendedor se compromete a que, si el emisor de la deuda incumple, el vendedor pagará al comprador todas las primas e intereses

- Acuerdo de cobertura Acuerdo de cobertura El acuerdo de cobertura se refiere a una inversión cuyo objetivo es reducir el nivel de riesgos futuros en caso de un movimiento adverso del precio de un activo. La cobertura proporciona una especie de cobertura de seguro para proteger contra las pérdidas de una inversión.

- Opciones:Calls y Puts Opciones:Calls y Puts Una opción es un contrato derivado que le da al titular el derecho, pero no la obligación, comprar o vender un activo en una fecha determinada a un precio especificado.

-

Marque esto:Ahorre dinero con una lista de verificación de mantenimiento del automóvil fácil de seguir

Cuando estaba en la universidad Tuve un gran problema con el mantenimiento del automóvil, principalmente, No hice mucho de eso. Como resultado, Quemé autos como si hubiera muchos más saliendo de la lí

-

¿Qué es la centralización?

La centralización se refiere al proceso en el que las actividades que involucran la planificación y la toma de decisiones dentro de una organización Estructura corporativa La estructura corporativa se

-

5 formas en las que los trabajadores de la economía del concierto pueden ahorrar para la jubilación

Estamos en medio de un importante cambio económico. Si bien los trabajadores del pasado podían esperar mantener un trabajo estable con un empleador tradicional durante décadas, los trabajadores de hoy

-

El mercado inmobiliario de California se ve afectado por el aumento de los costos de los seguros contra incendios

Los incendios forestales de California están enfriando el mercado inmobiliario del estado a medida que las aseguradoras buscan retirarse de las áreas propensas a incendios y los posibles compradores e

invertir

- ¿Qué son los mercados de capitales?

- ¡No compre demasiadas acciones de la empresa! Mantente diversificado.

- Las 5 mejores acciones de litio para comprar ahora

- Límites de contribución 401 (k) en 2020 y 2021

- Ventajas y desventajas de invertir en ADR

- Fideicomisos de inversión inmobiliaria (cómo invertir en REIT)

-

Ideas para citas nocturnas en casa para parejas con poco presupuesto

Ideas para citas nocturnas en casa para parejas con poco presupuesto Como pareja, Es importante pasar tiempo de calidad juntos porque puede ayudarlo a fortalecer su relación y puede ayudar con la comunicación. ¡Es posible que esté deseando algunas ideas divertidas para...

-

Entender cómo se valoran las opciones

Entender cómo se valoran las opciones Es posible que haya tenido éxito al vencer al mercado negociando acciones mediante un proceso disciplinado que anticipa un buen movimiento hacia arriba o hacia abajo. Muchos comerciantes también se ha...

-

COVID nos cuesta esta característica central de McDonalds

COVID nos cuesta esta característica central de McDonalds Es raro el niño que crece sin experiencia en restaurantes de comida rápida. La conveniencia y el precio para los padres es inmejorable, y si eres lo suficientemente joven como para conseguir juguetes ...

-

¿Quién es un beneficiario efectivo no objetante (NOBO)?

¿Quién es un beneficiario efectivo no objetante (NOBO)? El término beneficiario final no objetante (NOBO) se refiere a los beneficiarios reales de empresas que han permitido que sus instituciones financieras divulguen su información personal a las empresas...